以次均指标为主体合理控制医疗费用

2010-08-17 08:51陆勇枢

中国医疗保险 2010年2期

文/李 颂 陆勇枢

肇庆市运用医疗费用总额控制下的以次均住院费用控制指标为主体的混合结算模式,在遏制医疗费用过快增长和最大限度地提高参保人待遇水平之间找到了一个平衡点.

广东省肇庆市实施城镇职工基本医疗保险制度10年来,通过实行“次均住院费用控制指标”来控制医疗机构的服务量,使医保待遇保持适当水平,全市医保统筹基金结余率控制在15%以下。

医疗费用控制可分为对需方控制和对供方控制。对需方控制是对医疗服务需求方(即病人)的费用控制,主要通过由病人适当分担医疗费用,增强职工的费用意识,避免医疗费用的浪费;对供方控制是指对医疗服务提供方(即医疗机构)的费用控制,主要通过实行调节医疗保险的给付政策和加强行医过程的费用监管,把住发生医疗费的源头,以此减少浪费、确保医疗费用的总量平衡。在实际操作中,多方成功经验总结显示,对供方控制比对需方控制成效更为显著。

肇庆市经过近十年对医疗费用结算模式的探索,逐步建立了以对供方控制为主、对需方控制为辅的管理模式。在对供方控制中,结算办法主要采用了在费用总额控制下,以次均住院费用控制指标体系为主体的结算模式。

一、次均住院费用指标体系为主体的结算办法

1.设定本地住院费用总额上限

在当年统筹基金征收额中,根据测算划分不同功能版块,分别为:3%的风险金,15%的异地住院基金,20%的特殊病种门诊基金,62%的本地住院基金。在总量上控制本地住院的总医疗费用。

2.分解确立各定点医疗机构医疗费用总量控制指标和次均住院费用指标

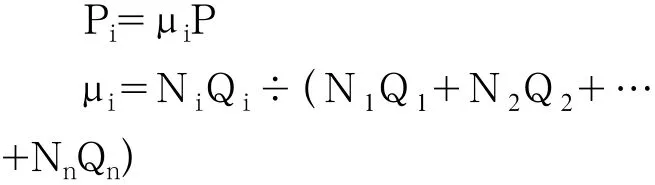

根据当期本地住院费用总额上限和当期参保人实际住院人次,分解确定出各定点医疗机构医疗费用总量控制指标和次均住院费用指标。公式如下:

其中:

P为统筹基金支付所有本地定点医疗机构的医疗费用总量控制指标;

Pi为各定点医疗机构费用总量控制指标;

Ni为各定点医疗机构实际住院人次数;

Qi为各定点医疗机构次均住院费用控制指标(注:Qi是根据肇庆市2003年各级医疗机构数据测算出各级医疗机构次均住院费用值,并将其指数化);

μi为各定点医疗机构医疗费用总量控制指标系数;

n为统筹地区定点医疗机构数;

1≦i(取整数)≦n。

3.每月预付

各定点医疗机构当月发生医疗费用不超过当月费用总量控制指标的,社会保险经办机构按实际发生额拨付;超过当月费用总量控制指标的以上部分暂不予拨付。同时在每笔划拨款项中扣留5%,作为年终考评的服务质量保证金。

4.年终决算、结余奖励、超支分担

年内定点医疗机构实际发生医疗费用总额与医疗费用总量控制指标比较,按下列标准结算:

实际发生医疗费用总额在医疗费用总量控制指标90%(含)~100%以内的,结余额的80%补偿给定点医疗机构,其余留作统筹基金;在80%(含)~90%以内的,结余额的40%补偿给定点医疗机构,其余留作统筹基金。在80%以下的,结余额的全部留作统筹基金。

实际发生医疗费用总额超过医疗费用总量控制指标10%(含)以下的,超支费用由统筹基金承担20%,定点医疗机构承担80%;超过10%以上的,超支费用全部由定点医疗机构承担。

二、以“次均指标”为主体的结算办法的主要优点

肇庆市建立的定点医疗机构医疗费用总量控制指标和次均住院费用指标体系是总额预算付费方式和按服务单元付费方式的有机结合,其优点主要有以下几方面:

一是对定点医疗机构的工作量和费用有高度的控制权,供方不论是在服务项目,还是住院天数的有意扩大都是无意义的。因而对医疗费用控制明显加强,剔除参保群体增长、物价、新设备等因素影响,2006~2008年三年度本地住院医疗费用总量增长率均在8%以内,有效地控制了医疗费用的过快增长。

二是保证参保人获得基金承受能力下最高的待遇水平。随着职工工资的不断增长,医保统筹基金征收总额逐年快速增长,占基金总额62%的本地住院基金版块也相应地逐年增长。而住院率在正常年份下是基本保持稳定的,因而每人次住院能“分到”的“基金份额”是相应增长的,其导致的结果是参保人的医疗保险待遇水平在基金承受能力内的最大化的提高。如果把医保统筹基金中“本地住院基金”版块比喻成一个“蛋糕”,每次都是按本地住院人次把这个“蛋糕”分完,保证了基金既不会出现不合理结余,也不会出现不合理赤字,基本达到“以收定支,略有结余”的目标。

三是将医疗消费和费用的控制责任交给了定点医疗机构,医保经办机构的支付工作主要在于预算的制定和审核,医疗保险管理得以简化和成本下降。

三、进一步完善结算办法的思考

肇庆市运用费用总额控制下,以次均住院费用控制指标付费方式为主体的混合结算模式,在遏制医疗费用的过快增长和最大限度地提高参保人员待遇水平之间找到了一个平衡点,但也存在一些不容忽视的问题。

一方面,是制度本身存在的缺陷。随着基金征收的不断增长,“蛋糕”越来越大,按住院人次“切出来”的每份额已存在超出实际需求水平的趋势,一些定点医疗机构为了用完“次均指标”,提供过度服务的情况开始出现,基金浪费的现象出现苗头。同时,由于人员工作流动,异地住院的需求不断增长,“异地住院基金”版块开始出现不足支付情况,部分县(市、区)已出现当期赤字。

另一方面,是定点医疗机构的管理问题。如医疗机构围绕费用控制目标,推诿病人现象时有发生,甚至出现冒名住院、挂床住院现象。

这些问题的出现,必须引起高度的重视和关注,也引发了对进一步完善医保费用结算办法的深层思考,该课题也将成为肇庆市医保中心目前和今后相当长一段时间的重点研究课题。

1.完善基金划分功能版块的办法

将“本地住院基金”版块按近三年实际发生额取平均值相对固化,今后按统计部门公布的本地医疗费用增长率进行调整,不再随医保统筹基金征收总额的增长而相应增长。每年增收的统筹基金,主要用于加强特殊门诊基金和异地住院基金版块,适当增加特殊门诊病种,方便参保人到异地更高层次医疗机构接受医疗服务。

2.建立细化的医疗机构医保基金使用评价体系

如为遏制医疗机构轻病住院、分解住院等通过增加住院次数获得次均费用指标的现象,可建立住院人次/门诊人次指标数,并将其作为考核标准与年终服务质量保证金挂钩。

3.完善日常管理,加强医院监督,完善配套措施

加强管理是结算办法的不可或缺部分,每种医疗费用的结算办法的弊端都必须通过日常管理加以弥补,达到费用合理控制的目的。同时根据实际逐步完善相关配套措施文件,使现行结算办法更具备可操作性。

猜你喜欢

中学生数理化(高中版.高考数学)(2022年4期)2022-05-25

今日农业(2021年21期)2021-11-26

新世纪智能(教师)(2021年2期)2021-11-05

教育周报·教育论坛(2021年21期)2021-04-14

中西医结合心血管病杂志(电子版)(2020年8期)2020-01-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

中国卫生(2016年9期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05