我国基础软件的进入壁垒分析及发展策略

2010-08-10 03:36王淑荣

当代经济 2010年3期

○王淑荣

(辽宁对外经贸学院辽宁 大连 116052)

一、问题的提出

根据中华人民共和国国家统计局《国民经济行业分类(2002)》、信息产业部软件产业统计报表制度(2006—2007)、联合国《国际各种经济活动工业标准分类ISIC(2002)》(3.1版),软件与信息服务行业可以分为六大领域(如图1所示)。

图1 软件与服务行业分类

基础软件处于软件产业体系的上游,包括操作系统、数据库系统、中间件三个部分,具有较高的技术含量;嵌入式软件处于产业体系的中游,是针对特定应用领域、基于某一固定的硬件平台、用来达到用户预期目标的计算机软件;应用软件、软件技术服务、互联网信息服务与IC设计则处于产业体系的下游,产品附加值相对较低。2002年,微软委托麦肯锡做了一份《中国软件产业发展战略研究报告》,该报告主张中国在软件发展道路上,应该选择做应用外包软件而不是发展基础软件。以中科院倪光南院士为代表的学者派则认为我国人才和技术方面的条件完全可以支撑起完整的软件产业体系。是否发展具有自主知识产权的国产基础软件,在学术界和企业界一直存在着争议。

二、发展基础软件的必要性

1、国家信息安全的需要

十余年前,澳大利亚发现海军资料泄露,其原因是Win dows95系统有“后门”;CIH病毒的作者称一个小小的软件就可以让所有使用简体中文操作系统的机器全部崩溃,如果说这类操作系统的“后门”事件可以归结为微软无意识的产品失误和缺陷,那么Windows98的注册序列号,则是悬在所有微软用户头上一把利箭,这种公开的“后门”既然可以传送序列号,当然还可以传送其他更多的东西。一位美国科学家称微软公司在它的Windows软件中加上秘密“后门”,以便美国国家安全局(NSA)可以随意进入用户的操作系统并查看用户电脑资料。微软也承认Vista的研发得到了美国国家安全局的大力帮助。微软操作系统的“后门”问题,对国家信息和国家安全产生了极大的威胁。随着我国信息化的推进,政府部门、商业机构的敏感数据的储存、处理、更新与升级都在计算机上完成,而基于操作平台的核心技术都掌控在别国手中,这势必会给国家经济和信息安全埋下重大的隐患。虽然从短期的成本与收益角度来看,开发自主基础软件存在着明显的不经济性;但从信息安全战略的角度出发,自主研发的基础软件的必要性随着信息化进程的推进日益凸现出来。

2、信息化发展的需要

由于历史的原因,我国软件的起步落后于西方软件强国将近半个世纪,我国软件从诞生的那一天起就深深打上了“低端”、“外包”的烙印。作为拥有13亿人口的大国,信息化的水平,尤其是基础软件的水平,是衡量国家竞争能力的重要指标。软件产业是信息产业的核心,是国民经济基础性、战略性产业,是世界各国争夺科技制高点的关键领域。国家“十一五”规划把发展基础软件作为重要的任务,明确提出要集中力量、加大投资力度,掌握自主知识产权的基础软件核心关键技术,从而提升我国基础软件的适用性。2004年,科技部、发改委、商务部等部门联合发布了《关于进一步提高我国软件企业技术创新能力的实施意见》,明确表示要大力发展基础软件,并对开发基础软件的企业在财务税收上给予优惠政策。

三、我国基础软件开发的进入壁垒分析

国家的大力扶持对基础软件的发展形成巨大的驱动力,但由于历史原因所形成的与国外软件强国的差异决定了我国在基础软件发展的道路上并不平坦,最明显的问题就是进入壁垒。

1956年,贝恩开创性地提出进入壁垒(Barriers to Entry)的概念,他将进入壁垒定义为“和潜在进入者相比,市场中现有企业所享有的优势。这些优势是通过现有企业可以持久的维持高于竞争水平的价格而没有导致新企业的进入反映出来的”。此后,一些学者对进入壁垒进行了深入的研究。诺贝尔经济学奖得主、芝加哥大学经济学家施蒂格勒指出,进入壁垒可以理解为打算进入某一产业的企业而非已有企业所必须承担的一种额外的生产成本。进入壁垒的高低,既反映了在位企业优势的大小,也反映了新进入企业所遇障碍的大小。与贝恩对进入壁垒所下的定义相比,施蒂格勒对进入壁垒的阐述不但强调了在位企业的优势,也强调了新进入企业所面临的障碍。对我国基础软件的研发而言,进入壁垒主要表现为资本量壁垒、产品差别壁垒和现存企业的阻止行为所产生的壁垒。

1、资本量壁垒

在全球软件市场中,美国是发展最为成熟的地区市场,代表了软件技术发展的方向。以微软、IBM等跨国公司为龙头的软件企业垄断着全球90%以上的操作系统、数据库管理软件及网络浏览器等高端软件,在研发上的高投入又促进了产品的不断更新优化,维护了公司的垄断地位(如表1所示)。

表1 全球前五位以基础软件为主营业务的公司收入和研发投入(单位:百万美元)

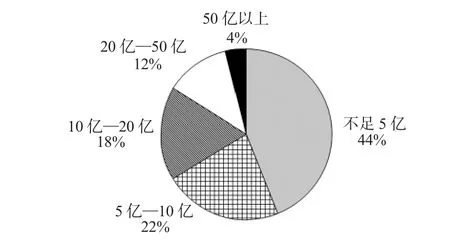

我国软件产业始于20世纪90年代,当时以美国为首的软件强国为了降低生产成本,追求经济利润最大化而致力于发展核心技术,把一些非核心业务向海外发包。我国软件起步之初即定位软件外包,对国外基础软件形成了很强的依存性。我国软件经过十余年的发展,虽然取得了令人瞩目的成绩,但由于在软件产业分工体系中处于下游,产品附加值普遍较低。资料显示,我国50家软件上市公司中,主营业务收入不足5亿元人民币的比例高达44%(如图2所示)。2006年,我国软件行业首次出现销售收入超过100亿的企业,深圳华为技术有限公司以152亿元人民币的销售收入名列榜首。2007年,华为又以297亿元人民币的销售收入蝉联冠军,年增长率超过90%。但是,我国软件企业的平均利润率在7%左右,而以高端产品为主的美国软件企业利润率高达25%。虽然近年来我国软件企业用于研发的支出逐年增加,但仍然无法与国外生产高端产品的企业相匹敌。

图2 2006年中国50家软件上市公司主营业务收入分布比例

2、产品差别壁垒

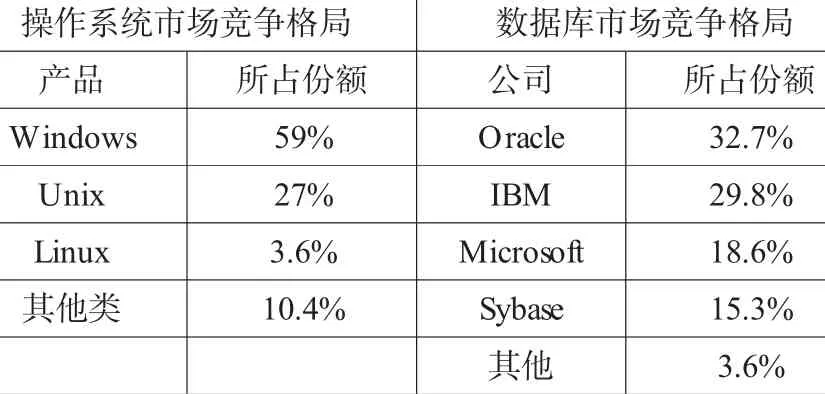

产品差别壁垒理论认为,由于信息的不对称,消费者对于未知质量的产品需要付出质量信息的搜寻成本,其评价必然低于已知质量的产品。在我国操作系统和数据库系统市场,几乎形成了国外软件一统天下的格局(如表2所示)。

表2 操作系统及数据库市场竞争格局

以微软、IBM、Oracle等跨国公司为龙头的企业垄断着全球90%以上的操作系统、数据库的高端软件产品,这对于我国基础软件的研发形成了强大的产品差别化壁垒。首先,消费者对现有品牌和已确立信誉企业的产品具有强烈的偏好。新进入企业不可能立即复制这种品牌偏好或者在位企业的信誉优势。由于我国在操作系统和数据库研发方面发展十分薄弱,尚无法取得市场占有率方面的相关数据进行研究,但目前我国办公软件市场的竞争格局,可以充分地印证这一点。2006年,互联网实验室的调查结果显示,微软的OFFICE占据了71.22%的市场份额,国产办公软件的占有率不足30%,其中金山WPS以14.08%的占有率在国产软件中脱颖而出,但与微软的强势OFFICE相比,仍然处于明显的劣势地位。其次,专利给予在位企业生产专利产品的合法垄断权。微软、IBM、Oracle等软件巨头掌握了高端的核心技术和绝大部分产品标准的控制权,新进入企业为了避免专利争端,必须寻求全新的解决方案,其代价往往是更长的开发周期和更高的开发成本,这对于我国基础软件的研发来说无疑造成了极大的负面影响。

3、在位企业的阻止进入壁垒

色罗泼在1979年根据产生途径的不同把进入壁垒划分为两种类型,即“无意(innocent)”进入壁垒和“策略性的(strategic)”进入壁垒。无意的进入壁垒是企业利润最大化决策时所产生的不可避免的附带效应,而不是针对潜在进入企业的行为结果。策略性的进入壁垒则是被在位企业故意操纵的、有意针对潜在进入企业的行为。以上探讨的资本量壁垒、产品差异化壁垒属于无意的进入壁垒,而在位企业对新进企业的阻止行为则可以归结为“策略性进入壁垒”。

从世界软件产业格局的分布来看,美国占据着产业链的上游,在操作系统、数据库等基础软件领域形成绝对的垄断。软件产业链的中游业务为嵌入式软件开发,主要代表性国家包括爱尔兰和日本,他们可以回溯影响上游规则的制定;产业链的下游业务以应用类软件开发、信息技术服务为主,我国软件产业的发展主要集中在这一层面上。2002年麦肯锡集团公布了《中国软件产业发展战略研究报告》,认为中国不适合进行基础软件的开发,这一论断被国内一些学者认为是美国的“阴谋”,其目的是维持目前软件产业的格局,维护美国在产业链上游的地位,保证其持续从基础软件领域获得超额利润。作为一个软件需求大国,我国对基础软件的开发将影响到世界软件业的竞争格局,这势必会遭到行业内现有企业的阻止。在位企业通常会把利润率限制到相当于进入壁垒高度的程度,并相应地采取一些阻止进入的行动,如一次性降低价格,从而提高新进企业的壁垒。

四、我国基础软件的发展对策

1、借鉴和应用开源软件

我国基础软件的发展刚刚起步,完全的独立创新意味着高昂的时间成本和经济成本。以Linux为代表的开源软件为基础软件的开发提供了有利的契机,其突出优点是源代码开放、免费修改,同时具有较强的网络效应和外部性特点,打破了IBM、Microsoft等少数几个公司垄断的格局。因此,我们应该以Linux操作系统为突破口,通过借鉴创新完成自主基础软件的开发。

2、加强政府采购

在国外产品已经比较成熟的情况下发展自主创新的基础软件,保障国家信息安全是最重要、最直接的推动力。发达国家的发展经验证明,提升软件创新能力,必须加大政府的杠杆作用,通过政府采购加强国民经济和产业发展的宏观调控,为本国软件发展创造空间。

3、推动软件企业联盟与合作

基础软件的开发对于软件企业人数的规模有较高的要求。2006年,互联网实验室对125家重点国软件企业的员工人数进行了调查,1000人以上的企业只有19家,占15%。美国、日本、印度等国家的软件企业的规模普遍在千人以上,超过万人的软件企业也有相当的比例。针对我国软件企业规模普遍较小的状况,应通过并购、兼并、项目合作等方式推动企业联盟的发展,达到整合资源、优势互补的作用,为大型的基础软件开发提供必备的条件。

4、重视软件人才的战略规划

软件产业具有高度知识密集型的特点,人才是推动产业发展的最重要因素。基础软件的发展对高级设计人员、高级管理人员和高级开发人员的需求大幅提高。针对我国目前高层次软件人才供应不足的情况,应加强软件人才的战略规划,大力推进定单式培养模式,为基础软件的发展提供充足的人才储备。

[1]王中平:软件产业理论与研究[M].北京:中国经济出版社,2003.

[2]杨公仆:产业经济学[M].上海:复旦大学出版社,2005.

[3]耿弘:进入壁垒与中国企业竞争战略选择[J].产业经济研究,2004(1).

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

英语文摘(2021年10期)2021-11-22

中学生数理化·七年级数学人教版(2021年10期)2021-11-22

摄影之友(影像视觉)(2019年3期)2019-03-30

劳动保护(2018年5期)2018-06-05

小学阅读指南·低年级版(2016年4期)2016-05-14

CHIP新电脑(2015年10期)2015-10-15

创业家(2015年2期)2015-02-27

汽车零部件(2014年2期)2014-03-11