我国2009年产钢世界第一情况分析

2010-07-21 07:56刘玉

中国钢铁业 2010年3期

刘 玉

2009年世界钢产量122363.47万吨,同比增幅负8.1%;中国大陆地区产钢56784.24万吨,同比增幅13.50%,占世界钢产量的46.41%;现作简要分析如下,以供相关人士进一步分析参考。

1.根据国际钢协(IISI)统计,2009年12月世界66国/地区累计粗钢产量119916.2万吨,同比减少产钢10502.2万吨,同比减幅8.1%;据此推算世界钢产量应为122363.47万吨。中国大陆地区产钢56784.24万吨,同比增加6753.09万吨,同比增幅13.50%,占世界钢产量的46.41%,接近一半,比2008年提高了8.85百分点,2008年比2007年提高了1.29百分点,2007年比2006年提高了2.48百分点。

2009年中国大陆地区产钢自然排名世界第一,是世界国家/地区排名前第2名到第23名之产钢总和,还多457万吨的第一,见图1。

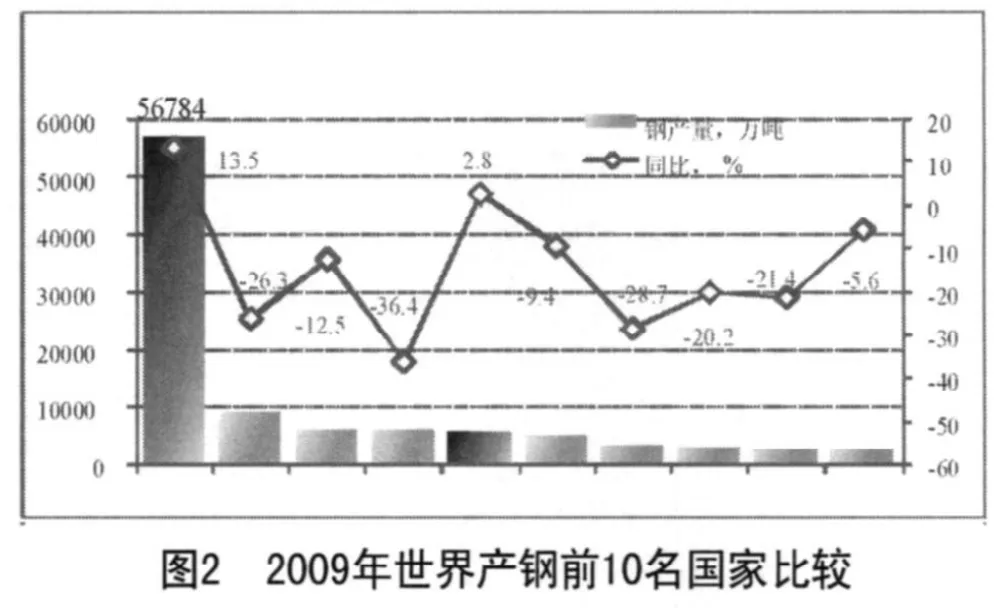

2.2009 年世界产钢前10名国家/地区,除中国大陆、印度外,都是负增长。排在第二位是日本产钢8753.4万吨,同比增长负26.3%,占世界钢产量7.15%,同比减少1.76个百分点。排名3-10名的分别是:俄罗斯产钢5994.0万吨,同比增长负12.5%,占世界钢产量4.90%;同比减少0.24个百分点。美国产钢5814.2万吨,同比增长负36.4%,占世界钢产量4.75%,同比减少2.12个百分点。印度产钢5660.8万吨,同比增长2.8%,占世界钢产量4.63%;同比增长0.5个百分点。韩国产钢4859.8万吨,同比增长负9.4%,占世界钢产量3.97%;同比减少0.04个百分点。德国产钢3267.1万吨,同比增长负28.7%,占世界钢产量2.67%;同比减少0.93个百分点。乌克兰产钢2975.7万吨,同比增长负20.2%,占世界钢产量2.43%;同比减少0.35个百分点。巴西产钢2650.7万吨,同比增长负21.4%,占世界钢产量2.17%;同比减少0.33个百分点。土耳其产钢2530.4万吨,同比增长负5.6%,占世界钢产量2.07%;同比减少0.06个百分点。意大利由2008年的第10位下降到第11位,产钢1973.7万吨,同比增长负35.5%,占世界钢产量1.61%;同比减少0.68个百分点。见图2。

3.2009 年世界产钢同比较少10502.2万吨,新增产钢有10个国家/地区,合计新增产钢7024万吨,即:中国大陆新增产钢6753.0万吨、印度新增产钢152.3 万吨、伊朗新增产钢90.9万吨、厄瓜多尔新增产钢13.6万吨、乌兹别克斯坦新增产钢3.6万吨、挪威新增产钢3.1万吨、哥伦比亚新增产钢2.6万吨、马其顿新增产钢2.5万吨、沙特阿拉伯新增产钢2.3万吨、摩洛哥新增产钢0.1万吨,见图3。

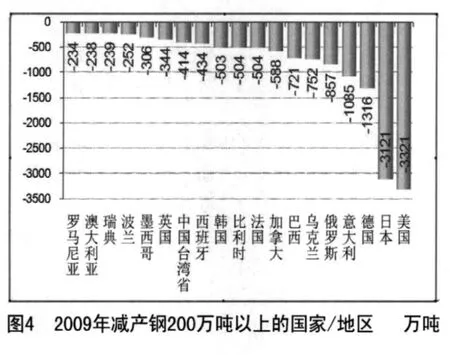

4.2009 年世界产钢同比减少3000万吨以上的国家/地区有2个,即:美国减少产钢3320.8万吨,占本国钢产量的57.1%;日本减少产钢3120.5万吨,占本国钢产量的35.6%;合计减少产钢6441.3万吨。

同比减少1000万-3000万吨的国家/地区有2个,即:德国减少产钢1316.2万吨,占本国钢产量的40.3%;意大利减少产钢1085.3万吨,占本国钢产量的55.0%;合计减少产钢2401.5万吨。

同比减少500万-1000万吨的国家/地区有7个,即:俄罗斯减少产钢857.0万吨,占本国钢产量的14.3%;乌克兰减少产钢752.2万吨,占本国钢产量的25.3%;巴西减少产钢720.9万吨,占本国钢产量的27.2%;加拿大减少产钢587.7万吨,占本国钢产量的65.5%;法国减少产钢504.3万吨,占本国钢产量的39.3%;比利时减少产钢503.8万吨,占本国钢产量的89.4%;韩国减少产钢502.7万吨,占本国钢产量的10.3%;合计减少产钢4428.6万吨。

2009年世界产钢同比减少的国家/地区有53个,合计减少产钢17526.6万吨。同比减少200万吨以上的国家/地区有19个,合计减少产钢15731.3万吨,见图4。

5.2009 年世界产钢同比正增长的只有10个国家/地区,分别为:厄瓜多尔同比增长106.2%、中国同比增长13.5%、马其顿同比增长9.9%、伊朗同比增长9.1%、挪威同比增长5.5%、乌兹别克斯坦同比增长5.3%、印度同比增长2.8%、哥伦比亚同比增长2.5%、沙特阿拉伯同比增长0.5%、摩洛哥同比增长0.3 %,见图5。

2008年世界产钢同比正增长的有21个国家/地区,同比增长幅度前5名的是:秘鲁30.5%、卡塔尔22.6%、乌拉圭19.5%、波黑14.0%、克罗地亚13.4%; 2007年世界产钢同比正增长的有52个国家/地区,同比增长幅度前5名的是:摩洛哥62.9%、摩尔多瓦43.0%、乌拉圭25.4%、津巴布韦25.0%、危地马拉19.5%。

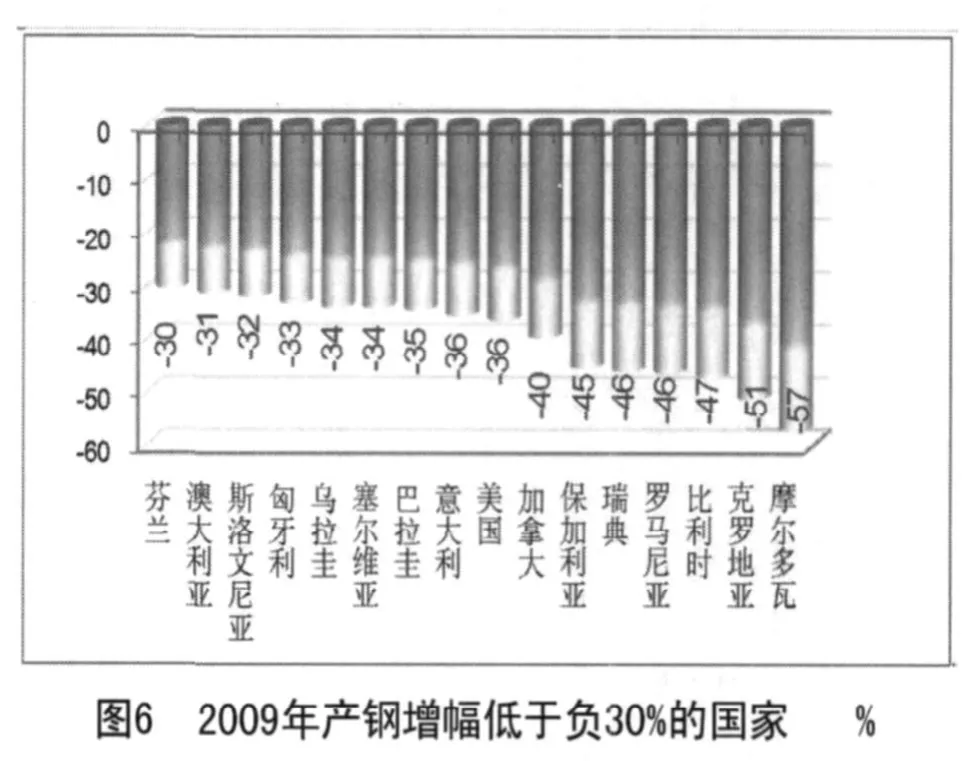

6.2009 年世界产钢同比负增长的有53个国家/地区;同比增长幅度超过负10%的有45个国家/地区;同比增长幅度超过负30%的有16个国家/地区;同比增长幅度超过负35%的有9个国家/地区;分别为:摩尔多瓦负57.1%、克罗地亚负51.2%、比利时负47.2%、罗马尼亚负46.4%、瑞典负46.0%、保加利亚负45.4%、加拿大负39.6美国负36.4%、意大利负35.5%;见图6。

2008年世界产钢同比负增长的有43个国家/地区;同比增长幅度超过负10%的有14个国家/地区;同比增长幅度超过负30%的有4个国家/地区。2007年世界产钢同比负增长的有12个国家/地区;同比增长幅度超过负10%的有2个国家/地区;同比增长幅度超过负30%的国家/地区没有。

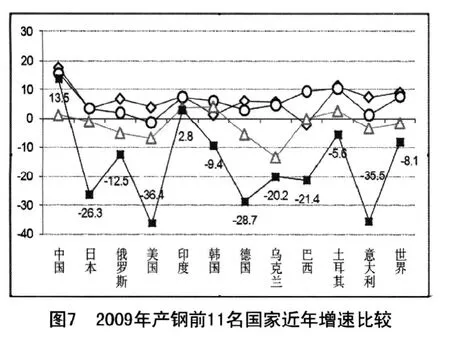

7.2009 年世界产钢前11名国家产钢量同比增长幅度,都比2006年、2007年、2008年产钢量同比增长幅度要低,只有中国大陆产钢量同比增长幅度2009年大大高于2008年,恢复2位数增长幅度,真是不可思议的奇迹。世界平均增幅2006年为9.0%、2007年为7.5%、2008年为负1.7%、2009年为负8.1%,连年下降。

2009年世界产钢前11名国家产钢量同比增长幅度前3名是:中国13.5%、印度2.8%、土耳其负5.6%;后3名是:美国负36.4%、意大利负35.5%、德国负28.7%;2008年世界产钢前10名国家产钢量同比增长幅度前3名是:韩国4.0%、印度3.7%、中国1.1%;后3名是:乌克兰负13.4%、美国负6.8%、德国负5.6%;见图7。

8.2009 年世界产钢只有10个国家/地区是正增长,新增产钢100万吨以上的有只有中国大陆和印度2个国家/地区。而中国大陆产钢有26个区域增长,新增产钢100万吨以上的有17区域。如果我们把世界产钢排名除中国大陆外的前10名国家/地区,与国内产钢前10名的区域进行一起排序,中国大陆有4个区域进入前10,第一还是中国大陆的河北省。他们的排序分别是:⑴中国河北,⑵日本,⑶俄罗斯,⑷美国,⑸印度,⑹中国江苏,⑺韩国,⑻中国山东,⑼中国辽宁,⑽德国,⑾乌克兰,⑿巴西,⒀中国山西,⒁土耳其,⒂中国河南,⒃中国天津,⒄中国上海,⒅中国湖北,⒆意大利,⒇中国安徽。见图8。

9.2009 年世界国家/地区除中国大陆外同比产钢增长幅度为负21.5%,同比减少产钢17255.2万吨。中国大陆同比产钢增长幅度为13.5%,同比新增产钢6753.0万吨。2009年中国大陆钢铁业有如此出人意料的发展,是得益于国家出台的一系列应对金融危机的政策,同时也为国家经济发展给予了强有力的支撑。

2009年中国大陆钢材品种中同比增长量最大的品种是长材(钢筋同比新增2590.51万吨、线材同比新增1655.49万吨),同比减少量最大的品种是中厚板(厚钢板同比减少61.72万吨、中板同比减少96.36万吨);同比增幅最大的品种是热轧薄板中和小型型钢(热轧薄板同比增幅75.5%、中小型型钢同比增幅33.2%),同比减幅最大的品种还是中厚板(中板同比减幅2.7%、厚钢板同比减幅3.2%)。这中间的特点是值得我们思考的。这次金融危机中所反映出来的问题,也是我们今后钢铁企业品种结构调整要参考的。

普通钢材产品的区域性很强,且有利润低、运输成本占总成本比例高的特点,各个大型钢铁企业都应该有一定的生产比例,以迎合市场排产为原则,可以多而全,可以什么品种都干,着力占领本区域市场。而对于优特钢材产品,是钢铁企业的核心竞争力产品,钢铁企业重中之重。由于优特钢材产品的运输成本占总成本比例低、技术性强、附加值高的特点,大型钢铁企业切忌不可迎合市场,不可以多而全,不可以什么品种都干,而要追求以提高占领国际、国内市场占有率为目标,提高单个钢材品种的集中度,提高市场话语权。我以为,中国钢铁企业,特别是大型、特大型钢铁企业的钢材品种结构调整的原则是:普通钢材区域化、优特钢材专业化。

如果我们的钢铁企业有一、二个钢材品种在国际国内市场占有率在60%以上,或80%以上;同时又有一些建筑钢材品种,在本区域市场占有率在60%以上,或80%以上。这样的钢铁企业一定能应对任何危机。

猜你喜欢

江苏钢铁(2022年22期)2023-01-14

山东冶金(2022年3期)2022-07-19

中国钢铁业(2022年2期)2022-05-11

环境保护与循环经济(2021年7期)2021-11-02

大众投资指南(2021年35期)2021-02-16

中国钢铁业(2020年9期)2020-12-16

中国钢铁业(2020年4期)2020-06-28

中国钢铁业(2019年10期)2019-06-11

冶金经济与管理(2015年1期)2015-02-28

西部资源(2015年1期)2015-01-01