手术减重治疗2型糖尿病的成本效果评估:寿命分析模型

2010-07-14 03:30基廷

糖尿病天地(临床) 2010年2期

基廷 等

(南京大学医学院附属鼓楼医院内分泌科 胡丽敏 编译朱大龙 审校)

对于治疗重度肥胖,以往研究认为手术减重是一项具有成本效益的干预。然而,并没有文献评估过手术减重干预对于肥胖人群中2型糖尿病的管理的成本效果。

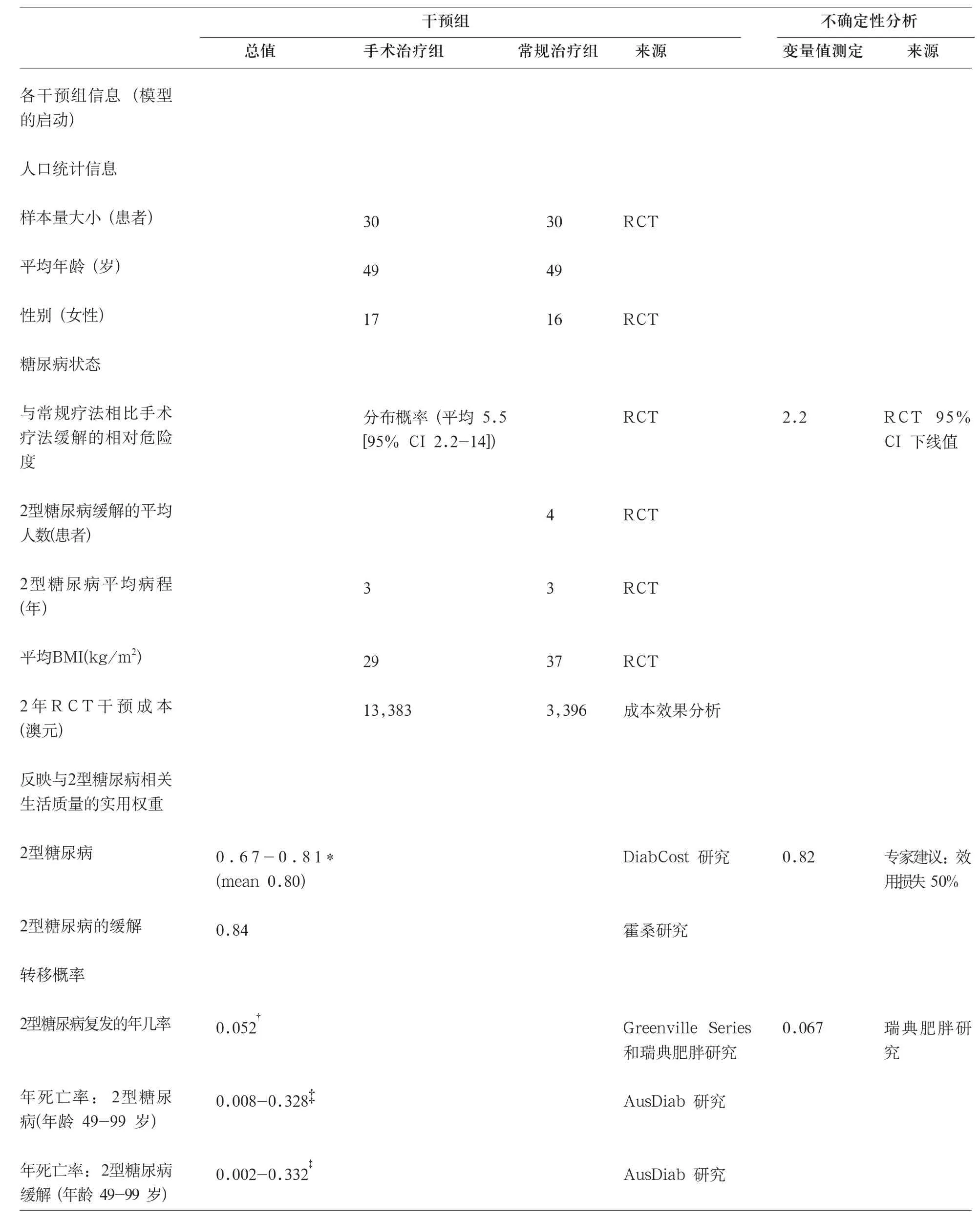

最近的一项随机对照试验证实了观察性研究所发现的手术减重可以缓解大多数肥胖患者2型糖尿病症状。之前报道的2年随机对照试验,比较了60例(平均BMI 37kg/m2)新近(<2年)诊断2型糖尿病的肥胖成人患者手术疗法(腹腔镜可调节胃束带术[LAGB])或常规疗法的糖尿病相关结果。

我们以前的研究发现,对于手术疗法或常规疗法的每位患者,试验内平均干预成本分别是13,400澳元和3,400澳元。与常规疗法相比,对于每例2型糖尿病缓解的患者手术疗法的成本效果是16,600澳元。本研究主要的优点就是对所得结果的肯定:本次分析直接建立于所观察到的试验成本和效果数据。本研究主要的限制性因素是短期分析(2年)和疾病相关预后的测定(2型糖尿病缓解的例数)。随着时间的推移减少手术疗法的成本以及治疗2型糖尿病未来的成本负担需要做更长远的分析。利益衡量扩大到提高生活质量和延长寿命预期也需要与其它成本效果分析比较。

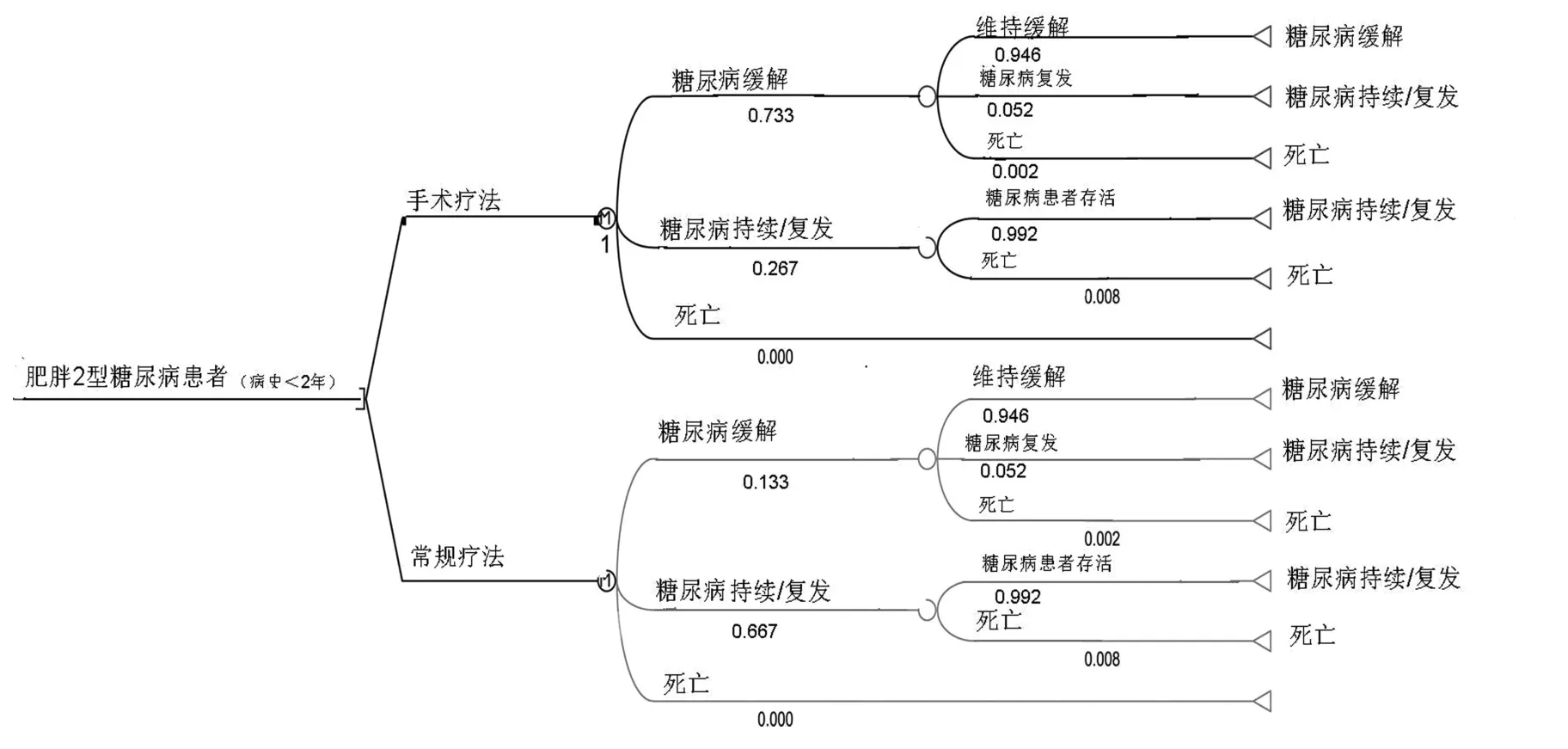

图1 马尔可夫模型:健康状态和第一周期的年度转移概率

本次试验基于试验内的成本效果分析,通过观察2年试验来推测受试者一生的成本和效果。目的在于决定相对于常规疗法,手术减重对Ⅰ、Ⅱ级肥胖患者2型糖尿病管理的成本效果。

研究设计和方法

与常规疗法相比,我们进行了一项增量成本效果分析来计算手术治疗的净花费和效果并将其表示为增量成本效果比(ICER)。成本包括一生干预花费和治疗2型糖尿病的医疗保健花费。有效结果用所获得的质量调整生命年数表示。我们从卫生保健系统角度开始分析。包含于成本效果分析的医疗保健资源由政府、私人保险公司和患者使用。结果最终从患者处获得(而不是政府和私营保险公司);因此,质量调整生命年被用来作为利益方面的测量单元。成本折扣(每年3%)和质量调整生命年同时被评估。成本以2006年澳元计。运用有关物价平减指数根据2006年的价值标准确定其他来源的年费用情况。2006年年中货币兑换率,根据XE网站是1澳元可兑换0.74美元。

模型建立

模型结构

我们使用可链接至Excel表格的TreeAge Pro Suite 2008建立了一个马尔可夫模型,它代表患者使用手术治疗或是常规治疗后2型糖尿病的自然病史。界定了3种健康状态:2型糖尿病缓解、2型糖尿病和死亡。健康状态转化仅限于目前健康状况的维持或恶化(图1)。该模型周期长度为1年,并使用半周期校正。2年随机对照试验结束后开始建立模型,手术治疗组和常规治疗组还有他们在试验结束时的平均年龄、平均BMI、糖尿病状态以及累积的随机对照试验干预费用一并进入模型(见表2)。照模型运行直至患者死亡或达到99岁。使用蒙特卡罗模拟(法) 计算模型的结果。平均结果建立在20000个随机游动模型上。

一生干预途径

假定常规干预疗法在2年的试验期内完成。假定手术干预治疗是一项监测并维持体重减轻和腹腔镜可调式胃束带术的终生项目。假定2型糖尿病缓解患者(无论所分配的干预)退出试验后将会被监测以维持缓解状态。

模型中的变量

试验干预效果

手术疗法相对于常规疗法的试验干预作用(试验终点的2型糖尿病状态)使用缓解的相对危险度进行评估。获得干预作用周围不确定性因素是通过假定随机对照试验所报告的Log相对危险度服从正态分布。使用蒙特卡罗模拟法进行单变量概率不确定性分析以检测相对危险度周边不确定性的作用。模拟1000个队列研究,每个包括20,000个干预项,用来评估平均ICER的95%不确定度区间(UI)和可接受的成本效果的概率。在实验结束时假定所有病人均有3年的2型糖尿病病史。因此,糖尿病缓解所获得的好处仅在试验之后累积。

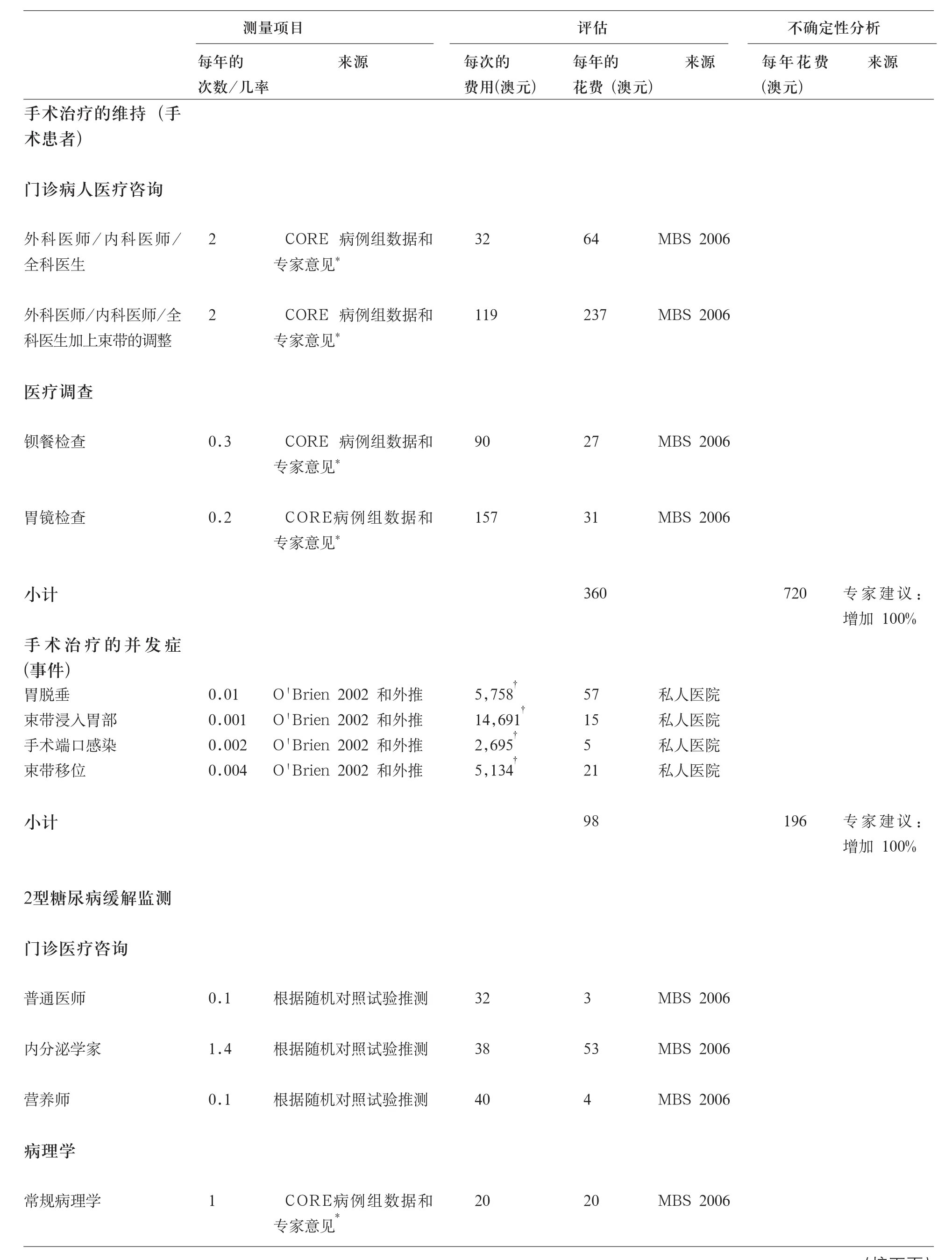

干预成本

如果手术治疗的患者仍存活,手术疗法的维持费用将会每年申请。外科专家将在莫那什大学的肥胖研究和教育中心对门诊病人医疗咨询和调查的频率进行评估,该大学14年积累了4,500例LAGB患者。

如果手术治疗的患者仍存活,手术并发症的治疗费用将会每年申请。根据已发表数据和向作者咨询来评估终生并发症的发生率以推测一生的结果。并发症累积概率被评估将会是每10年17%。为了得到每年的费用,假定并发症发生率是独立的并且不随时间的推移发生变化。由试验外科医生根据试验患者LAGB手术来评估手术过程中缓解并发症的资源的使用(用来适应手术时间、缓解期的长度、修复的需要量)。手术费用信息来源于一间私家医院,由私人医疗专家去反映私营部门的赞助,这在澳大利亚已普遍实行。根据商业价格来评估LAGB修复术。

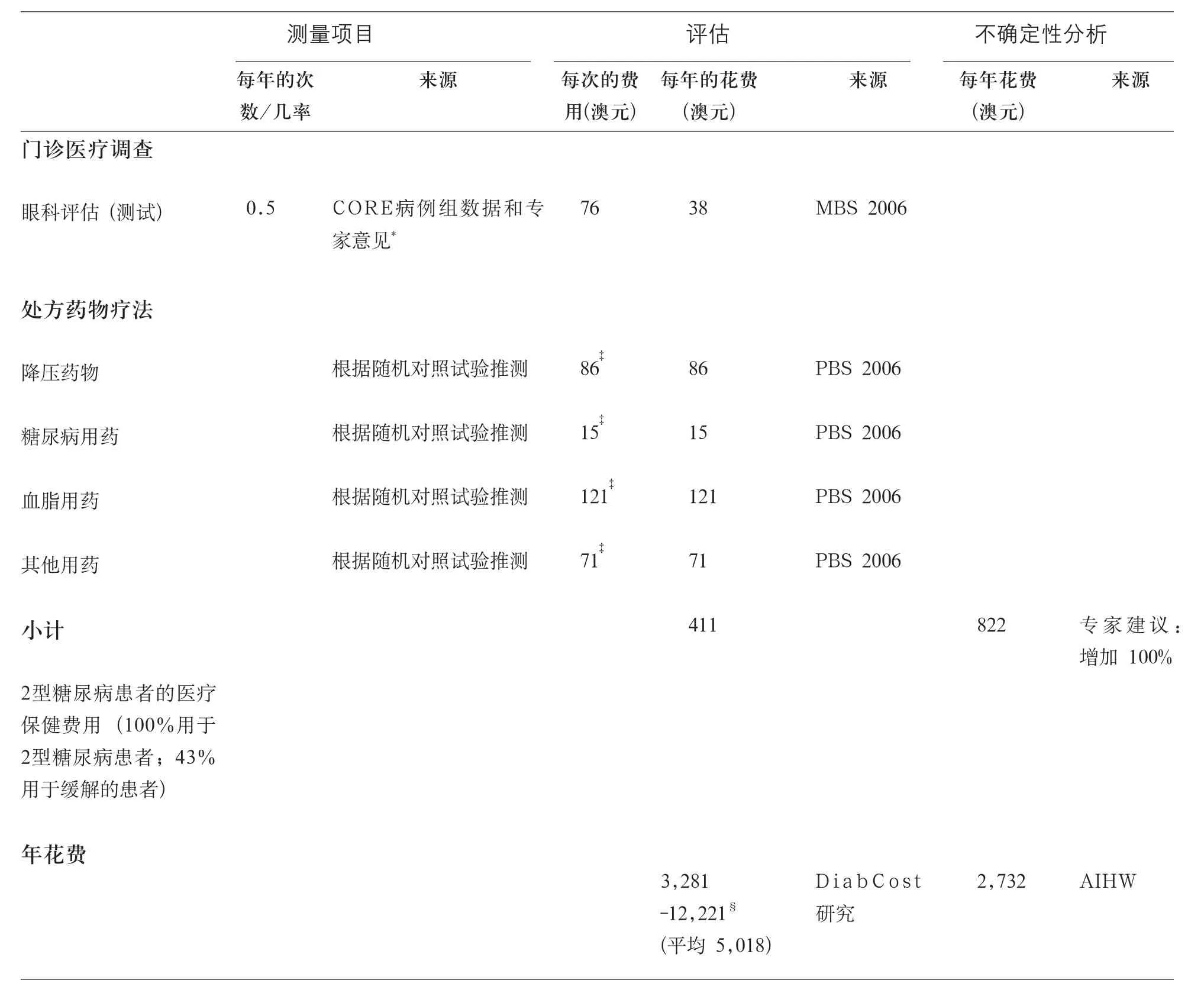

患者处于糖尿病缓解健康状态的糖尿病缓解监测费用每年被申请。根据过去6个月试验的手术干预组来推测药物疗法和门诊问诊资源的使用。药物研究和病理学需要量由一个糖尿病治疗方面的内科专家来评估,除非另有规定,所有资源各部分的费用均从澳大利亚2006年医疗保险福利计划(MBS)和药物福利计划(PBS)中获得。

治疗费用

2型糖尿病患者平均每年的医疗费用来源于DiabCost 研究,该研究收集自我报告的药物疗法(降糖、胰岛素、低血糖、降脂和降血压),门诊咨询(全科医师会诊、门诊病人咨询、急救和急症住院),10,600患者的住院费用来自于2001年澳大利亚糖尿病用品和服务所登记的。因为这项研究广泛的成本纳入标准范围,一些与2型糖尿病无关的费用有可能被包括在内。很难量化这个比例,因此,假设是最坏情况估计的43%,该数据由美国糖尿病协会报道。2型糖尿病患者的医疗费用(平均5,000澳元)100%用于2型糖尿病和43%用于糖尿病缓解患者。费用根据糖尿病病程和患者年龄分步提供,并根据这些变量分配以模拟随着病程进展和老龄化成本的扩大(糖尿病缓解的费用根据疾病5-10年固定周期)。

实用权重

如果患者存活,反映1年质量调整生存相关的2型糖尿病状态的实用权重每年被分配。根据DiabCost研究,平均使用权重等于0.80(年龄范围51-65岁)反映了2型糖尿病的健康状况,该研究采用EuroQol五维调查问卷表(EQ- 5D)对上述相似人口进行费用调查。根据疾病病程来分配实用的权重。

由于与质量调整生存相关的2型糖尿病缓解的相关证据缺乏,有人认为,这些患者与普通人生活质量类似。对于澳大利亚一般人口(年龄范围51-65)固定使用权重是0.84,同样使用EQ-5D来评估,再被分配到这些患者中。

转移概率

患者在糖尿病缓解健康状态下每年2型糖尿病复发的概率被应用。瑞典肥胖研究(SOS)和Greenville Series研究指出,患者手术减重后达到糖尿病的缓解,平均缓解时间分别为10年和实际上超过16年。初步分析采用了一个在此范围(13年)下限的评估,并转换为每年复发概率常数。

表1 成本效果分析模型的成本投入(每位患者每年是固定的)

* 肥胖研究与评估中心数据库(CORE)与外科专家的意见 (数据未发表)。根据要求得到的详细的单位成本计算结果。参照成本计算方法, 根据试验期18-24月计算手术治疗的费用。§ 根据疾病史和患者年龄来分配。根据要求可获得的疾病病史(5年分类)和年龄(10年分类)的详细数据。DiabCost正准备出版这些数据。AIHW, 澳大利亚健康和福利研究所;MBS, 医疗保险福利计划;PBS, 药物福利计划。

如果患者存活,根据2型糖尿病状况和年龄,年死亡率每年被应用和分配。由于缺乏2型糖尿病缓解病人死亡危险度的证据,因此该风险被假定与不患糖尿病者是相同的。Magliano等人2008年报道了伴或不伴有糖尿病的患者年龄特异的年死亡率,他们综合了国家澳大利亚队列研究(AusDiab)与国家澳大利亚死亡率的数据。所有模型的投入和来源总结于表1和表2。

不确定性分析

我们测试了模型变量的不确定性对ICER的影响。测试值反映了最坏的情况(即降低手术治疗的成本效果),如表1和2所述。检测联合变量的影响,包括1)在最坏情况下联合所有干预成本,2)在最坏情况下联合干预效果和糖尿病缓解期。模型假设的不确定性同样也被测试,包括1)对每位手术患者一生干预成本增加一个额外的LAGB手术事件(即,反映常规的LAGB置换术),2)采用与2型糖尿病相关的固定医疗治疗费用和公用事业费用(即不包括病程和年龄的影响),3)对所有患者采用2型糖尿病死亡概率(即假设无糖尿病人口死亡率是不能转变成2型糖尿病缓解的患者)和4)对于LAGB患者引入一个0.03%的手术死亡率(即用系统综述所报道的概率取代试验中实际的零死亡率)。利用阈值分析来确定糖尿病缓解的最小持续时间要求认定手术治疗具有成本效益,假设愿意支付阈值(willingness-to-pay threshold)为50,000澳元/质量调整生命年(QALY)。

表2 流行病学、临床学和RCT对成本效果模型的投入(每年每位患者)

表3 模型结果(每位患者一生)

结果

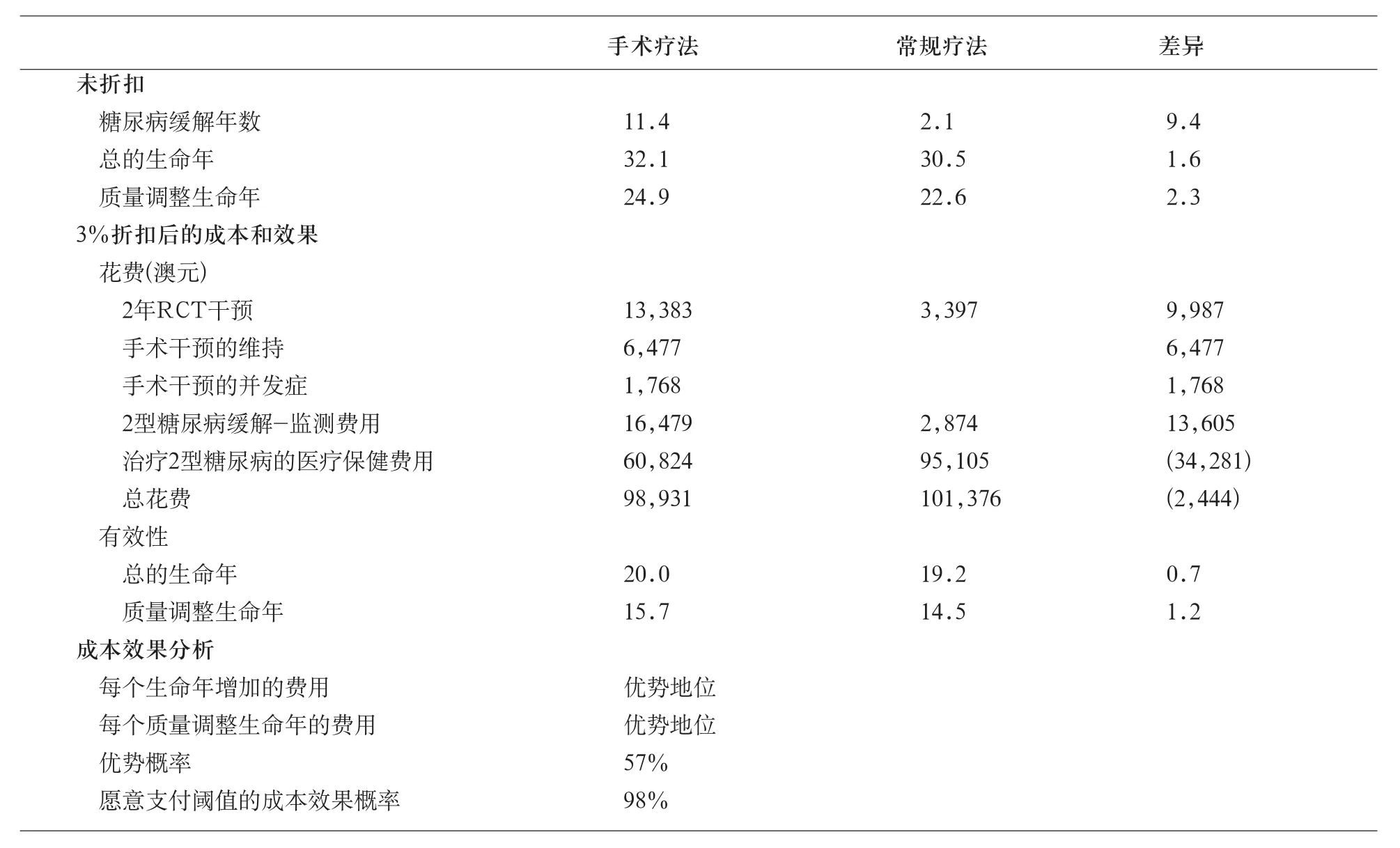

根据假设和模型参数的描述,对于常规治疗患者,手术治疗患者额外获得了平均9.4年的糖尿病缓解期,额外1.6个生命年(未折扣的)和1.2个已折扣的质量调整生命年。

平均每位患者折扣后费用如下:手术治疗为98,900澳元,常规治疗为101,400澳元。治疗2型糖尿病的医疗费用是主要的成本动因和两个干预组的成本差异。

对于肥胖2型糖尿病患者,手术减重相对于常规疗法是一种主要的替代疗法(与保健开支和保健福利相关)。平均来说,手术治疗可以节约2,400澳元的保健开支并使每位患者增加1.2个折扣质量调整生命年(ICER 95%可信区间可达到48,400澳元/质量调整生命年)。手术治疗占优势的概率和成本效果分别是57和98%。结果总结于表3。

模型值的不确定性和假设都维护了手术治疗的主导地位,或转移到非常具有成本效果的地位,(小于7,000澳元/质量调整生命年),但下列情况例外。干预效果的最坏情况和治疗2型糖尿病每年的费用改变了手术疗法的经济地位,从优势地位转变到具有成本效益(分别为39,700澳元/质量调整生命年和13,400澳元/质量调整生命年)。联合最坏情况下的干预作用和糖尿病缓解期也将手术治疗的经济地位变成具有成本效益(48,200澳元/质量调整生命年)。阈值分析表明,当2型糖尿病患者平均缓解期是至少2年时,手术治疗是具有成本效益的,当处于优势地位时平均缓解期是至少10年。

结论

该分析结果表明,对于新近诊断的肥胖2型糖尿病患者,健康效益和医疗费用的节省都使人们认识到手术疗法可能取代常规疗法。严格从成本角度考虑(忽视生命质量和糖尿病缓解的预期寿命的利益),这个分析表明对于通过节省医疗费用的手术治疗2型糖尿病组,手术治疗10年后所换得的是完全康复。

这些结果均低估了手术治疗的潜在好处。首先,该分析只赢得一个好处:2型糖尿病的缓解。手术干预同时促进了明显和持久的减肥(平均BMI从37 kg/m2降至29 kg/m2)。该分析并不是为了寻求非糖尿病相关的1)节省医疗费用开支相关的减少肥胖发病率,2)生活质量的改善是由于肥胖治疗专家的减肥手术,或3)在肥胖治疗专家减肥手术后的生存获益。第二,该分析并没有努力获取由那些并未达到2型糖尿病缓解的手术患者所证明的血糖控制的实际利益。第三,我们没有区别对待常规治疗患者的糖尿病缓解,尽管证据表明,非手术干预未能随着时间的推移维持减肥效果,这可能与糖尿病复发快相关。最后,试验期间没有获益。

文献对比

以前的研究发现,手术减重治疗肥胖将会是一种具有成本效益的干预。该项研究发现手术减重治疗肥胖2型糖尿病人口在经济角度有所超越,因为它可以节省成本和带来医疗福利。成本节约的结果与2008年美国Cremieux等人的发现是一致的。他们发现,从第三方付款人实际住院费用的角度看,减重手术初始投资被4年后下游医疗节省费用所抵消。

我们研究采用的资源假设不同于之前对LAGB手术的经济评估。从LAGB外科技术所取得的增益大大降低了(实际随机对照试验)手术和住院时间。安全收益的获得,包括(实际随机对照试验)手术零死亡率。我们使用更广泛的观点来评估并发症发生率,包括所有严重的手术并发症并推断患者一生中并发症的发生率。通过术后严格的随访时间来确定维持减重的最佳时机(前2年20个咨询其后每位患者每年4次),如在相关成本效果分析中所讨论的。

限制性因素

Greenville Series和瑞典肥胖研究所报道的糖尿病缓解期的可转移性对本随机对照实验是不确定的——Greenville Series是因为研究提示采用手术方法,胃旁路手术,有助于缓解糖尿病并非通过减重机制,瑞典肥胖研究是因为减重(通过LAGB带来2型糖尿病的缓解)维持差,这与预期的LAGB受试者维持体重减轻相反。此外,我们随机对照试验(所有新近诊断)中的2型糖尿病患者病程实际上短于Greenville Series和瑞典肥胖研究,这与我们的试验患者糖尿病缓解的结果相关。

为了模拟试验后的成果,我们制定了糖尿病缓解患者的花费,糖尿病复发率,和死亡率的假设。我们的假设是以现有的最佳数据为基础,并通过更广泛的不确定性分析测试来检测部分可能有错误的数据。

由于不同的干预效果,并发症发生率或医疗保健费用的存在,在其他人群泛化成本效果的结果可能会受到制约。因此结果仅仅针对那些临床上有Ⅰ/Ⅱ级肥胖的新近诊断的澳大利亚2型糖尿病患者。

总之,随机对照试验证明了减重对肥胖新近诊断2型糖尿病患者健康的益处。本研究发现这样做可以节省开支。实际上减重应在所有此类患者中实行,如果非手术干预不成功,人们应该考虑选择LAGB。

猜你喜欢

疯狂英语·读写版(2022年5期)2022-04-29

河南电力(2021年5期)2021-05-29

中国外汇(2019年21期)2019-05-21

电影(2018年12期)2018-12-23

中国公路(2017年16期)2017-10-14

长春中医药大学学报(2017年1期)2017-04-16

故事作文·高年级(2017年2期)2017-03-01

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

中医研究(2014年12期)2014-03-11