减肥手术在糖尿病治疗中的成本-效果分析——一项随机对照试验

2010-07-14 03:30:06基廷

糖尿病天地(临床) 2010年2期

基廷 等

(南京大学医学院附属鼓楼医院内分泌科 孙婧 编译朱大龙 审校)

在未来几十年,肥胖和2型糖尿病将是全球公共健康面临的最严峻的两大问题。由于控制体重也是糖尿病治疗的重要组成部分,因此糖尿病与肥胖是相互关联的。如今,对于患有2型糖尿病的肥胖病人,适当的生活方式干预和药物的使用仅能使体重有一定的减少,但他们却需要长期背负大量且不断增长的医疗费用。在澳大利亚,一位病人在2006年所花费的相关医疗费用约为5,018澳元,在美国,一位病人在2007年的相关医疗费用约为6,600美元。

迄今为止,外科减肥手术在2型糖尿病防治中还没有得到重视,关键原因是因为外科治疗在成本-效果上的不确定性。因此我们将手术成本中相对较高的前期成本、治疗效果及其可能节省的后续医疗费用进行折衷,并作出经济评估。以往也曾有随机对照试验证明减肥手术可以缓解大部分糖尿病肥胖患者的病情。

用于经济评估的数据均来自于本次随机对照试验,该评估首次就外科减肥手术相对于常规治疗在糖尿病肥胖患者治疗过程中的成本-效果进行分析。

研究设计和方法

从医疗角度考虑,经济评估中的直接医疗成本包括政府、私立保险公司和病人所花费的费用。通过运用增量成本-效果分析,计算手术治疗相对于常规治疗的成本和效果,并用增量成本-效果比(ICER)表示平均每例糖尿病缓解病人的成本和效果。

试验设计和临床结果

该试验在澳大利亚进行,为期2年。试验对象为60例糖尿病肥胖病人(BMI>30 kg/m2且<40 kg/m2),方法是比较在已诊断2型糖尿病(病程<2年)治疗过程中,外科减肥手术与常规药物治疗(减肥药和改善生活方式)的成本和效果。入组的病人均有减肥意愿,并在内分泌科医师指导下优化治疗糖尿病3个月。随后病人被平均随机分入两组接受相关治疗(非盲法)。两组在人口统计学方面及基线水平上没有显著的统计学差异。

常规治疗组采取最有效可行的方法,治疗过程中,内科医师、营养师、护士及糖尿病教育者每6周至少给予病人一次相关指导,由经验丰富的糖尿病医生给予病人相关的药物治疗,病人自身改善生活方式以减少能量摄入并进行适度的体力活动。对于手术组,除保留以上常规治疗组的各项外,外科治疗包括由有经验的外科医生进行腹腔镜下可调节胃束带手术(LAP-BAND System;Allergan Health, Irvine, CA)及相关的术前住院。肥胖症医生每4-6周会观察病人的病情并根据临床标准调整胃囊体积。

试验中,手术组有1位病人在术前退出试验,常规治疗组有4位病人在试验开始的前四个月退出试验。本试验对患者的分析均基于意向处理原则。试验结束后,两组各30例病人中,手术组糖尿病缓解(未经降糖治疗情况下,FBG<126mg/dl,A1C<6.2%)病例数为22(占73%),常规治疗组的缓解病例数为4(占13%)。试验的相关细节问题和结果如文献所述。

成本内容

试验过程中,治疗成本包括以下几部分的费用:LAGB手术,防治手术并发症,门诊咨询(包括向外科/内科医师咨询调整胃囊大小等问题及向全科医师、内分泌科医师、呼吸科医师及营养师的咨询),病理检查,医学调查,减肥辅助治疗(如服用西布曲明或进行优体纤减肥),药物的使用(包括降糖药,降压药和降脂药等)。

有关成本资料的收集和计算

每一例手术病人手术资源的使用及防治并发症的过程都由临床医生记录在案。另外,临床医师还会将病人门诊咨询的日期和内容、病理检查及医学调查的的内容记录下来。由一名护士负责每六个月进行一次随访,随访内容包括减肥辅助治疗及服用药物的种类、剂量和频率。试验过程中,每6个月药物使用的点估计量可代表这6个月的药物使用情况。经过病人的同意(23位手术病人和17位服药病人),我们获得了政府在他们治疗过程中支付的药物费用,以此验证药物成本。

成本的评估

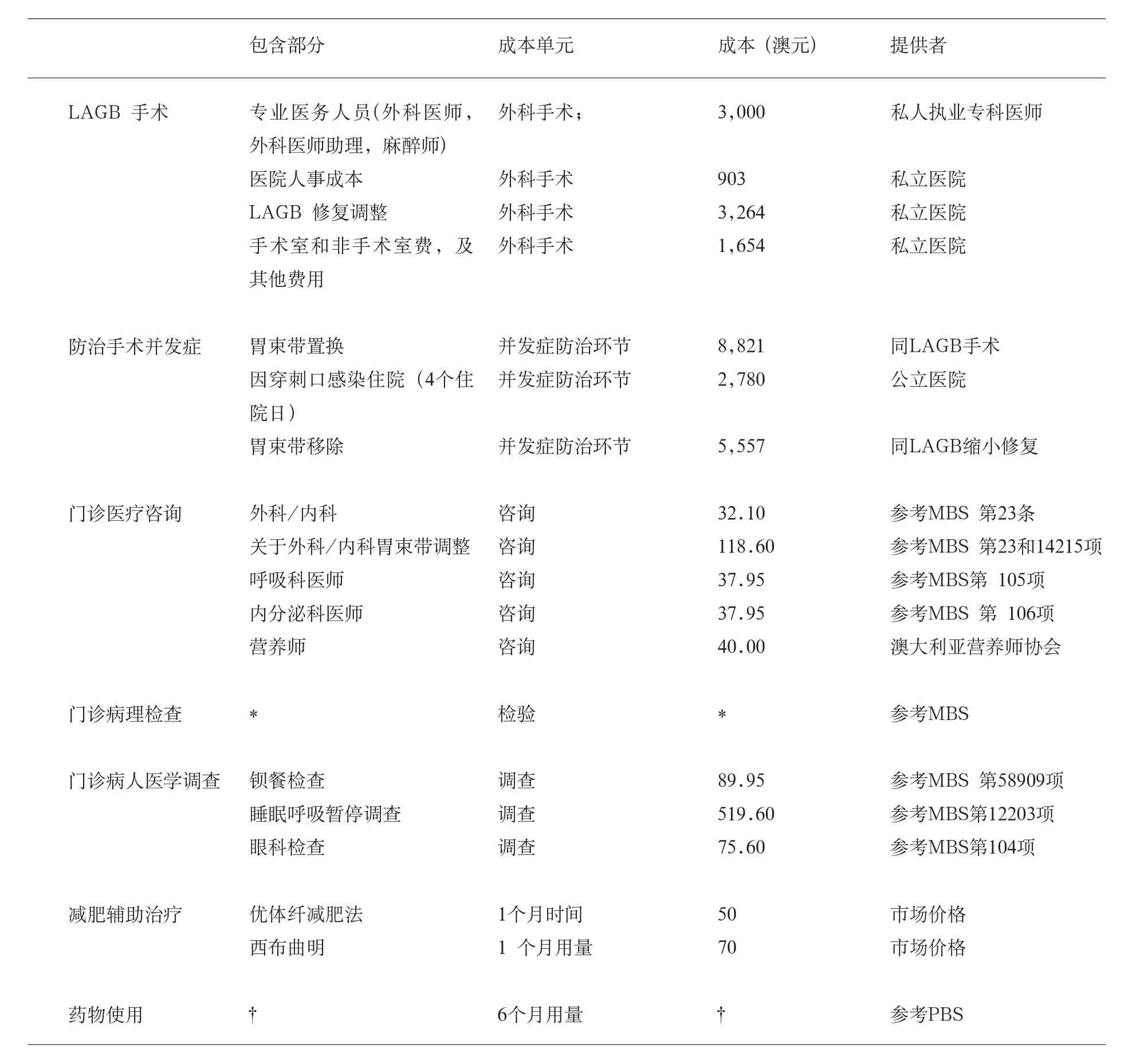

在澳大利亚,LAGB手术成本主要来由私立医院及私人执业专科医生提供,并以此反映手术的市场供给。胃束带及减肥辅助治疗的费用评估基于其市场价格。其余部分的单位成本参考澳大利亚政府制定的价格条例,如医疗保险福利计划(MBS)和药物福利计划(PBS)。通过利用单位成本计算出试验过程中各项的总成本。所有成本价格均以2006年澳元表示(表1),并运用澳大利亚健康福利机构有关健康物价平减指数将非2006年的成本价格进行评估和转换。根据XE网站的外汇兑换,2006年中期的外币兑换率为1澳元=0.74美元(http://www.xe.com).

表1 治疗成本及其提供者

分析

在2年的随访中,用糖尿病缓解病例数表示试验的相关结果,治疗方法均通过治疗成本反映。所有成本和结果的分析均根据试验中搜集的数据,并遵循意向治疗原则。试验过程中,多数病人能够坚持到试验结束,治疗成本的计算以从试验开始至结束时收集的数据计算(中途退出试验的病人以其至退出的时间为准)。成本和结果以标准价并运用精确值计算,摘要和文中的相关结果均精确至100澳元,表中的数据精确至1澳元。

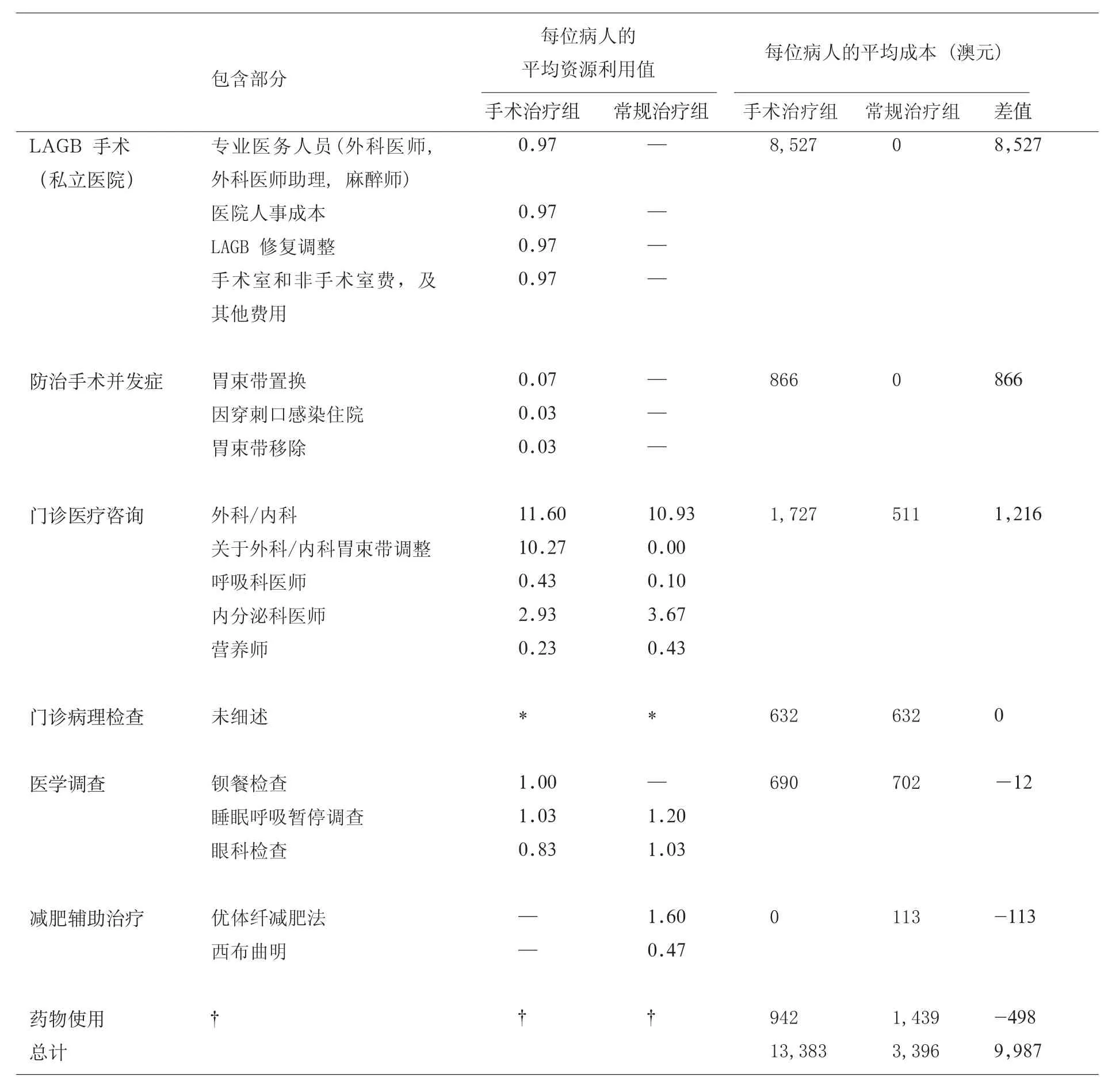

表2 治疗中每位病人的平均资源使用情况

结果

治疗资源的利用

表2概括了治疗组中每个病人的平均资源使用情况。如果平均资源利用值<1,表明该项成本不是适用于所有病人(例如30位病人中只有4人发生了术后并发症)。我们对试验中的16项病理检查及83种药物的使用情况也进行了详细的统计,因内容较多,表中未加细述。另外,由政府支付的23位手术病人和16位服药病人的药品费用与病人提供的数据基本相同。

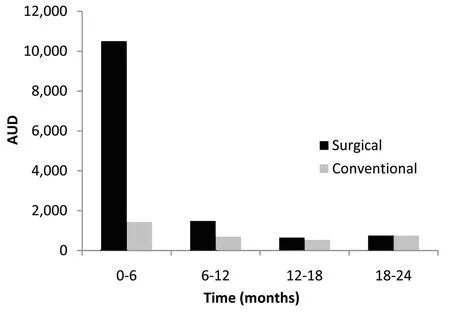

图1 两个治疗组中平均每位病人在不同时期的治疗成本

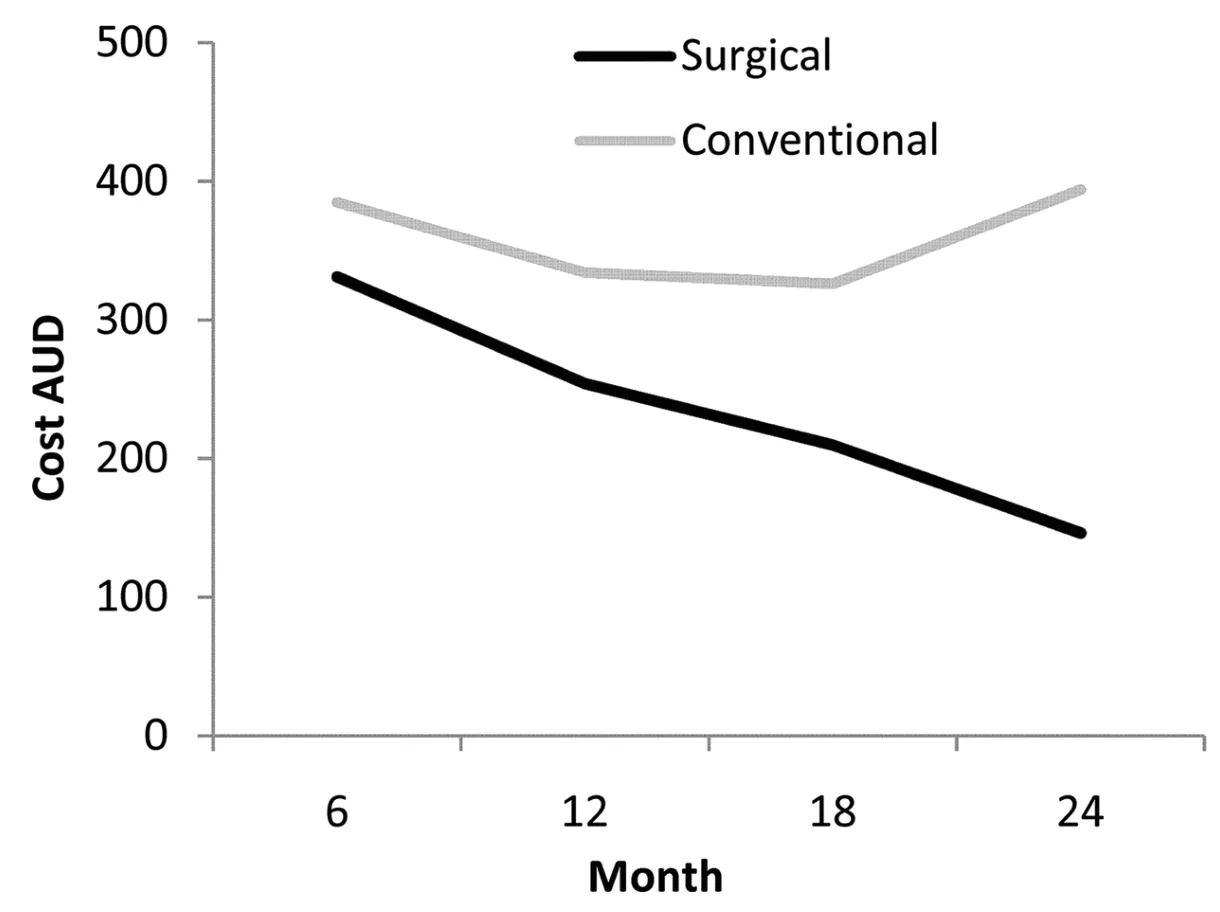

图2 两个治疗组中平均每位病人的药物费用的变化

治疗成本

手术治疗组的30例病人成本合计401,500澳元,常规治疗组成本合计101,900澳元。表2中为每位病人按资源使用种类及治疗方法所得的平均成本。外科成本计算基于病人的平均住院日及手术时间,即分别为1.28天和54分钟。由于手术组比常规治疗组更具有资源密集性,在手术治疗组比常规治疗组多出的10,000澳元的治疗成本中,LAGB手术费用占了85%。门诊咨询费用方面,由于手术组病人的咨询数量比常规治疗组多(平均咨询数量:手术组25条,常规治疗组15条),而且一些关于胃束带调整的咨询费用也相对较高,因此手术组的病人咨询费用比常规治疗组高3倍。而在药物费用方面,常规治疗组由于需要服用大量降糖药物(平均药物成本:手术组每位病人为900澳元,常规治疗组平均每位病人为1,400澳元),因此其药物成本比手术治疗组高1.5倍。

成本随时间的变化

在试验的前6个月,手术治疗组平均每位病人的治疗成本(10,500澳元)大约是常规治疗组(1,400澳元)的8倍。两组之间的成本差异随时间变化(每6个月为一阶段)出现下降,至试验的最后6个月,两组的治疗成本几乎没有差异(图1)。随着时间的推进,手术组每位病人平均每6个月的的药物费用降低了一半(图2)

成本-效果分析

相对于常规治疗组的成本,手术治疗组成本多出299,600澳元,但是缓解病例数比前者多18例,即每多缓解一例肥胖的糖尿病患者需多出16,600澳元的成本。

结论

本次经济评估的数据均来自于临床随机试验,不会产生偏倚和不确定性,因此这些数据不会影响本模型研究。结果表明,对短期效益(2年的时间)感兴趣的临床决策者来说,通过外科手术减肥治疗,每多缓解一例糖尿病病例需多出16,600澳元的直接治疗成本。

但是对于临床决策者来说,衡量一个糖尿病缓解病例成本-效益的指标并不单单通过成本反映。试验中,在同样的时间跨度内,常规治疗组相对于未治疗组(零成本,零收益)的相对增量成本-效果比为每个缓解病例25,500澳元。由此可见,手术治疗组的相对增量成本-效果比(相对于常规治疗组,16,600澳元)低于常规治疗组(相对于未治疗组,25,500澳元)。表明在两年的试验时间内,外科手术治疗项目的成本-效果低于现在公认的域值。

本项试验只对与2型糖尿病缓解情况相关的成本-效果进行了分析,但是减肥治疗同时也能降

低糖尿病发病率,提高病人的生活质量,对于这部分的医疗费用,我们没有进行分析。另外,本试验只对达到缓解标准的手术病人进行评估,而对那些没有达到缓解标准的手术病人,我们也忽视了他们血糖控制好转的情况,因此,本项试验的结果可能低估了手术治疗的作用。

该试验所用数据来自于临床随机试验,是试验评估的关键部分,但时间跨度仅为2年,具有时间限制性。对于一些政策决定者来说,他们更关心长期治疗成本及用于糖尿病预防、提高生活质量和降低发病率的医疗费用,时间限制性可能会影响政府决策与本项试验结果的关联性。我们下一步的研究以成本-效果分析为基础,建立以上变量的研究模型,分析手术组相对于常规治疗组的每个质量调节生命年的寿命成本。由于不同治疗方法产生的中期减肥效果和糖尿病缓解情况存在差异,而且研究也证明治疗组与对照组的成本差异随时间变化逐渐缩小,因此本研究模型需建立在足够时间跨度的基础上。

外科专业团队的不同等原因可能会导致治疗效果和并发症的发生存在差异。另外,国家政策的不同也会导致医疗成本的差异,这些对于本项研究成果的推广,可能会存在一定的限制性。《美国医学会杂志》在对原始临床随机试验的评论中提到,这种试验不能够检测某些低概率事件,例如术后死亡率。本次试验中,试验组和对照组的术后死亡率均为零,因此该事件不作考虑。关于LAGB病人的平均资源使用情况,我们的研究结果可能不适用于世界上其他地区的人群。由于澳大利亚的门诊LAGB病人的短期住院时间与美国相比,相对较长,导致其成本也相对增高。总而言之,从经济学角度考虑,对于患有糖尿病的肥胖病人,外科减肥手术可作为一项具有成本-效果的治疗方法帮助缓解糖尿病。

猜你喜欢

大自然探索(2023年11期)2023-03-01 09:05:18

小资CHIC!ELEGANCE(2021年36期)2021-10-15 02:25:24

中华肩肘外科电子杂志(2020年1期)2020-08-24 07:03:26

中国生殖健康(2019年2期)2019-08-23 08:11:44

中国外汇(2019年21期)2019-05-21 03:04:22

中国公路(2017年16期)2017-10-14 01:04:53

发明与创新(2016年5期)2016-08-21 13:42:54

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56

西藏科技(2015年3期)2015-09-26 12:11:06