我国地方政府财政收入来源及其规模

2010-06-26 06:26:18刘志广

地方财政研究 2010年4期

刘志广

(上海行政学院经济学教研部,上海 200233)

一、中国地方政府财政收入构成

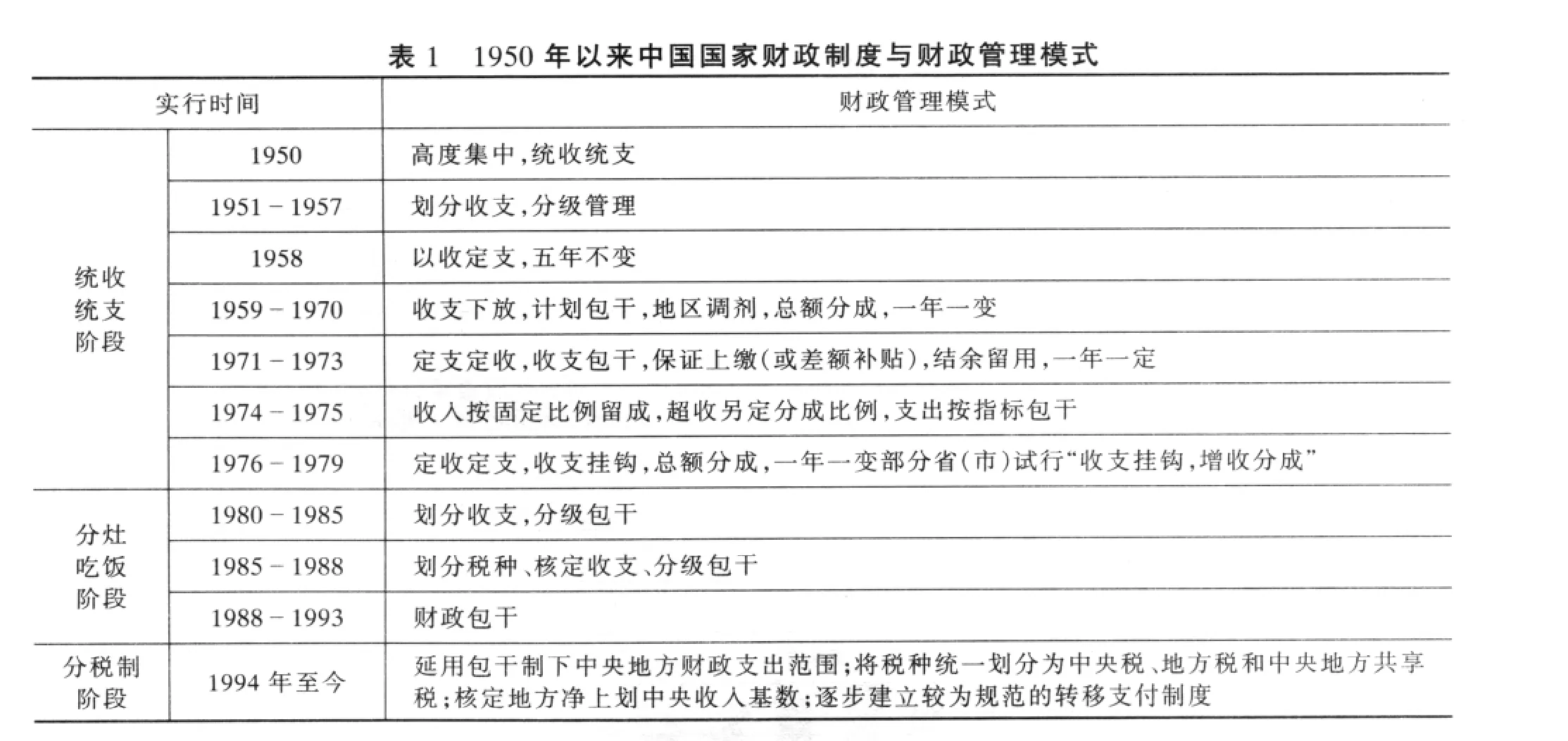

1950年以来,中国国家财政制度经历了三个不同的历史阶段:1950年至1979年为统收统支阶段,1980年到1993年为分灶吃饭与财政包干阶段,1994年至今为分税制阶段。在统收统支的30年间共产生了7种财政管理模式,在分灶吃饭与财政包干的14年间共产生了3种财政管理模式(如表1所示),在不同的财政管理模式下,地方政府财政收入的构成都存在明显差异。1994年分税制改革后,中国中央政府与地方政府的财政关系趋于稳定,但一些主要税种的分享比例也经历了调整。比较大的有1997年对证券交易印花税和金融保障营业税分享比例的调整、2002年对企业所得税和个人所得税分享比例的调整、2004年对出口退税负担比例的调整以及2008年对跨省市总分机构企业所得税分配办法的调整等。

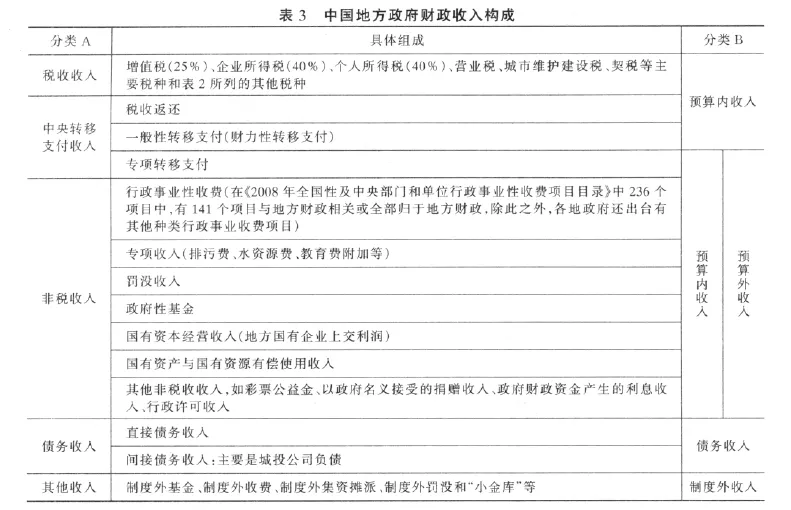

1994年分税制改革确定了中国地方政府现有税收收入构成,主要包括中央与地方共享收入以及地方固定收入(如表2所示),但这不是中国地方政府财政收入的全部,甚至对很多地方政府而言还不是地方财政收入的首要构成。综合财政部地方财政收入决算表、财政部《关于加强政府非税收入管理的通知》和地方政府财政收入实际,中国地方财政收入构成可以按照财政收入来源和财政收入管理方式进行分类。按照财政收入来源(分类A)可以将地方政府财政收入分为税收收入、中央转移支付收入、非税收入、地方债务收入和其他收入;而根据财政收入的管理方式(分类B)可分为预算内收入、预算外收入、债务收入和制度外收入(如表3所示)。本文主要按照财政收入来源对地方政府财政收入进行研究。

?

?

二、中国地方政府财政收入规模

(一)中央政府与地方政府的财政收入规模

按国家财政部的财政收入决算统计口径,地方财政收入主要由税收收入(包括国内增值税等14种税收收入和其他税收收入)、非税收入(包括专项收入、行政事业性收费、罚没收入和其他收入)、中央税收返还和转移支付组成。以2008年为例,全国财政总收入61330.35亿元,占全国GDP的21.4%,其中,中央本级收入32680.56亿元,占全国财政收入的53.3%;地方本级收入28649.79亿元,占全国财政收入的46.7%。但2008年中央税收返还和转移支付达到22990.76亿元,地方上解中央收入为946.37亿元,从而使中央财政可支配收入调整为10636.17亿元,占2008年全国财政收入的比重为17.34%;地方财政可支配收入达到50694.18亿元,占2008年全国财政收入的比重达到82.66%,上升了35.96%。从财政支出来看,全国财政总支出62592.66亿元,其中:中央本级支出13344.17亿元,占全国财政支出的21.3%,出现了2708亿的财政赤字,后调入中央预算稳定调节基金1100亿元,实际财政赤字为1608亿元;地方本级支出49248.49亿元,占全国财政支出的78.7%,出现了1445.69亿元财政盈余。图1表示中央与地方财政收入调整与平衡过程。

?

(二)中央转移支付对地方政府财政平衡的效果

按照分税制改革和财权与事权匹配的要求,每一级地方政府应有较为固定的财政收入来满足本级政府履行各项职能的支出需要。从上述数据可以看出,中央政府和地方政府的财政收入与财政支出是严重不对等的,中央财政与地方财政的平衡主要通过地方上解收入、中央的税收返还和转移支付来实现。2008年,地方上解中央财政收入946.37亿元,中央对地方的税收返还和转移支付净额22990.76亿元,相当于中央财政收入的68.4%和地方本级支出的46.7%。图2显示了1994年至2009年中央对地方转移支付的规模,图3显示了2007年中央对地方转移支付的均衡效果。从图2可以看出,自1994年分税制改革以来,中央对地方转移支付的规模不断扩大,其中2008年在2007年基础上增加了33.4%,2009年预算数比2008年增加28.4%。2007年,中国地方本级支出的36.7%来源于中央财政转移支付,其中中西部地区本级支出的54.1%来源于中央财政转移支付;而从图3可以看出,中央对地方的转移支付对中部地区特别是西部地区的财政支出产生了较好的均衡效果。吴亚伟和毛加强(2009)对陕西省的研究表明,中央对地方的转移支付对平衡西部地区特别是西部贫困地区可支配财力起到了非常关键的作用(如表4所示)。

(三)中国地方政府的非税收入规模

从财政决算表可以看出,非税收入是中国地方政府财政收入的重要组成部分。非税收入是指各级国家机关、事业单位、社会团体以及其他组织,依据有关法律、行政法规的规定,履行管理职能、行使国有资产或者国有资源所有权、提供特定服务或者以政府名义征收或收取的税收以外的财政性资金。按照国家财政部的决算数据,近年来中国地方政府非税收入占一般预算收入的比重一直维持在20%以下(如表5所示)。

?

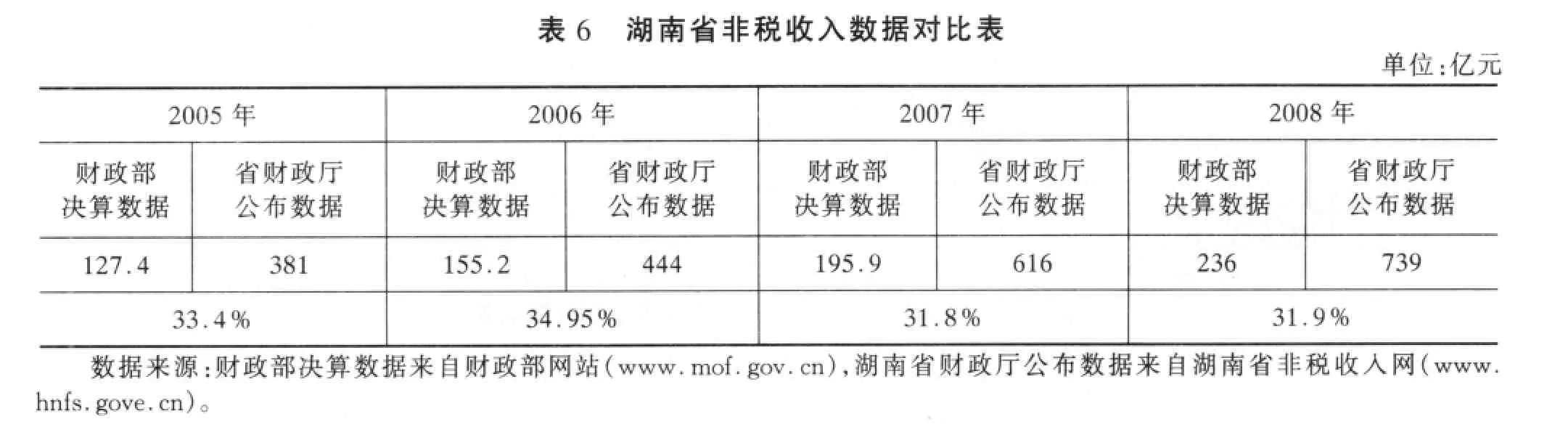

表5显示的非税收入数据显然未能涵盖所有的甚至是大部分的中国地方政府非税收入,其占一般预算收入比重是被严重低估的。以中国中部省份湖南省为例,财政部关于非税收入的决算数据明显低于湖南省财政厅公布的相关数据(如表6所示)。从表6可以看出,进入财政部决算中的湖南省非税收入只相当于湖南省财政厅公布数据的1/3。2005年-2008年湖南省财政厅公布的非税收入相当于同期地方税收收入的1.5倍。2009年上半年,湖南省完成非税收入317.21亿元,相当于同期地方税收的1.13倍。事实上,湖南省财政厅公布的非税收入数据也不包括所有的非税收入①湖南省是全国率先对非税收入进行规范化管理的省份,分省、市、县成立了非税收入征收管理局,对非税收入进行集中和透明化管理,这使我们能够获得相关数据,但详细数据仍是不清楚的,而且其所公布的数据只能是已经纳入财政归口管理的数据,不包括未被纳入财政归口管理的非税收入,对于后者目前尚无相关数据。,如近年来占地方财政收入很大比重的土地出让金。根据国土资源部的统计,2006年全国土地出让收入达到7600亿元,2007年猛增到13000亿元,2008年虽受金融危机影响,仍维持在9600亿元水平。

?

?

(四)中国地方政府债务收入规模

地方政府通过发行债券来筹集财政收入是世界上很多国家的通行做法,但《中华人民共和国预算法》第28条明文规定,中国“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。除法律和国务院另有规定外,地方政府不得发行地方政府债券。”实际情况却是中国各级地方政府通过各种变相的方式举债,地方政府债务目前已经达到了惊人的规模。

根据国务院发展研究中心地方债务课题组粗略统计,2004年我国地方政府债务至少在10000亿元以上,其中,地方基层政府(乡镇政府)负债总额在2200亿元左右,乡镇平均负债高达400万元。而根据财政部财政科学研究所的估算,目前我国地方债务总余额在40000亿元以上,约相当于2008年GDP的16.5%,财政收入的80.2%,地方财政收入的174.6%,其中,直接债务超过30000亿元,约相当于GDP的12.9%,财政收入的62.7%,地方财政收入的136.4%。2009年在应对国际金融危机的背景下,中央政府代发了2000亿地方政府债券,而各级地方政府为刺激经济增长大上项目更是将导致地方债务激增。据统计,除中央政府40000亿投资计划外,各地的投资计划达400000亿,在地方政府进行的大规模投资中,约2/3的投资资金是通过地方政府负债的形式获得的。通行的做法是将优质土地通过国有资产管理机构对相关的投资公司注资,然后通过土地抵押这一“金融杠杆”获得巨额的银行融资。以重庆市为例,2009年重庆确定了100项重点建设项目,项目总投资达3562亿元,其融资任务主要由政府组建的八大投资公司完成。2008年,重庆市八大投资公司的贷款余额为6200亿元,2009年5月增加到7800亿元,全年可望达到8500亿元(邢少文,2009)。以小财政翘动大城建的现象在东部和西部普遍存在,一些地方的债务率远远超过了风险控制警戒范围①如宁夏石嘴山市2008年可支配财政收入19.98亿元,但2009年确定的110个重点项目计划总投资达466亿元;内蒙古新安盟2008年可支配财政收入10亿元,2009年计划固定资产投入126亿;陕西省榆林市2008年可支配财政收入70亿元,计划从2009年起4年内,投资660亿元推进以公路、铁路为主的交通基础设施建设。。

三、关于中国地方政府财政收入改革的思考

在考虑中国政府非税收入和制度外收入,特别是地方政府非税收入规模的基础上,中国学者对2007年中国政府的财政收入规模进行了估算,通过不同方法的估算结果皆超出了10万亿元,占当年全国GDP的比重也超过了40%,这还不考虑政府的债务收入。从本文提供的各种数据也可以看出,如果只看税收收入,中国的宏观税负在国际上是较低的,但如果考虑政府的其他收入形式,中国的宏观财政负担非常重。导致这一结果主要有两方面的原因:一是在中国转型时期的增长模式下,政府特别是地方政府承担了太多投资职能,在相关激励制度下,各级地方政府和政府官员都在为经济增长而竞赛;二是中国从中央到地方都没有建立起对政府财政权力形成有效制约的公共财政制度。

地方政府强大的财政筹资能力和筹资意愿进一步巩固了政府主导型的经济增长模式,保证了中国近年来经济的快速增长,但是地方政府财政收入除了税收收入外大量游离于预算之外,这使地方政府及其官员的自由裁量权不断膨胀,权力滥用导致的腐败和社会特权化现象也越来越严重,最终使人们不能不担心经济的持续增长和国家性质的异化等问题。近年来,中国政府非常重视地方财政改革,主要包括部门预算改革、非税收入管理改革、地方债务管理改革、清理整治“小金库”和“省直管县”财政制度改革等,改革的目标主要集中于规范地方政府财政收入管理和平衡地方政府收支,取得了积极的成效。今后改革的方向需要进一步聚焦到公共财政制度建设上来,在促进地方政府职能合理化的基础上使地方政府的财政收入来源及其管理更加符合建设现代国家和保证经济持续稳定增长的要求。地方政府职能的合理化决定了地方财政收入的规模和财政资金的使用效率,而财政收入的来源及其管理则决定了国家性质和命运②根据熊彼特(1996,第307-309页)的介绍,法国的军事工程师沃邦在1707年出版的《什一税计划》就深刻地认识到,财政措施会影响经济有机体的每一个细胞,认识到如何筹措一定数量的资金关系很大,会带来截然不同的结果,要么使经济陷于瘫痪,要么使经济繁荣兴旺。韦伯(1997)认识到国家的财政收入方式对私人经济活动的结构具有重要的影响,并特别关注到某些特定的财政收入方式对现代理性资本主义兴起究竟是起促进作用还是阻碍作用。现在这一研究思路也成为很多研究者的共识,如Friedman(1977)从国家收入类型角度研究了国家的规模和形式,认为与贸易是主要的财政收入来源对应的国家是大国,与租金是主要财政收入来源对应的国家是小国,而与劳动是主要财政收入来源对应的国家是具有共同文化背景的封闭型国家;Burke(转引自 Levi,1988:122)提出,“国家的收入就是国家”;Hobson(1997:7)强调,“正如利润和资本积聚是资本主义的神经中枢一样,税收收入和财政积聚构成了国家”;而我国台湾学者葛克昌(1995,第140页)也指出:“按财源为国家之物质基础,犹资本之于公司,财源之取得方式足以影响国家之性格,尤其是基本法律秩序”。,“不同的国家收入来源对于解释国家形式之间以及它们如何与其国民交往之间存在的差异显得十分关键”(Moore,2004),“财政史使人们能够洞悉社会存在和社会变化的规律,洞悉国家命运的推动力量,同时也能洞悉具体的条件,特别是组织形式发展和消失的方式”(Schumpeter,[1918]1954),而政府着眼短期财政需要所采取的做法会产生具有破坏性的长期后果(诺思,1994)。

〔1〕葛克昌.国家学与国家法——社会国、租税国与法治国理念[M].台湾:月旦出版社股份有限公司,1995.

〔2〕[美]诺思.经济史中的结构与变迁[M].中译本,陈郁,罗华平等译.上海:上海三联书店、上海人民出版社,1994.

〔3〕[德]韦伯.经济与社会[M].中译本,林荣远译.北京:商务印书馆,1997.

〔4〕邢少文.重庆:在扩张与平衡间摇摆[J].南风窗,2009.

〔5〕[美]熊彼特.经济分析史(一卷)[M].中译本,朱泱等译.北京:商务印书馆,1996.

〔6〕Friedman,D.(1977).A Theory of the Size and Shape of Nations[J].Journal of Political Economy(February).

〔7〕Hobson,J.M.(1997).The Wealth of Sates:A Comparative Sociology of International Economic and Political Change[M].Cambridge University Press.

〔8〕Levi,M.(1988).Of Rule and Revenue[M].Berkely,Los Angeles and London:University of California Press.

〔9〕Mick Moore.(2004).Revenues,State Formation,and the Quality of Governance in Developing Countries[J].International Political Science Review,Vol 25,No.3,297-319.

〔10〕Schumpeter.Joseph.Alois,([1918],1954).The Crisis of the Tax State[J].International Economic Paper,No.4.

猜你喜欢

中国商界(2023年5期)2023-05-23 05:43:06

现代农村科技(2022年5期)2022-05-20 02:48:32

今日农业(2021年14期)2021-10-14 08:35:36

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

廉政瞭望(2016年9期)2016-09-27 07:25:49

中国财政年鉴(2016年0期)2016-06-05 15:23:31

地方财政研究(2015年10期)2016-01-19 09:11:28

城市地理(2014年18期)2014-08-15 00:52:57