开放经济条件下的金融政策调控思路

2010-05-22 08:06:40高士成

统计与决策 2010年5期

高士成

(中国人民银行,北京 100800)

随着经济开放程度的逐渐提高,我国经济正在日益与世界经济进行融合。因此,我国金融宏观调控政策必须适应这一开放性经济特征。由此,我们的货币政策目标确定、政策工具的选择运用必须受制于我国目前的国内外经济均衡和开放经济条件,具体从内外部经济均衡角度来看,国际收支和汇率的均衡都需要考虑我国经济实现内外同时均衡,以确定我国货币政策的调控方向。

1 内外经济均衡角度的外部平衡目标确定

尽管自布雷顿森林体系崩溃以来,很多国家尤其是发达国家逐渐放弃了固定汇率制,并认为浮动汇率能够自动实现国际收支平衡,因而也放弃了国际收支平衡作为经济调控目标,但是,牙买加体系运行的结果并没有实现如上所述的效果,绝大多数国家包括发达国家都由于各种不同原因或多或少地对国际收支和汇率进行干预。我国目前正在实行的《中华人民共和国中国人民银行法》第三条明确规定,“货币政策目标是保持货币币值稳定,并以此促进经济增长。”其中,币值稳定就包括了人民币对外价值的相对稳定,即:实际汇率水平的相对稳定。与此同时,国际收支作为影响外汇供求的一个关键变量,对汇率的决定发挥着重要作用,因此,有必要在内外经济均衡及其调控过程中,将汇率和国际收支作为两个重要的经济变量进行研究,探讨国际收支平衡和均衡汇率①我们可以简单地将“均衡汇率”定义为使一国经济能够处于瓦尔拉斯均衡状态的汇率。(Equilibrium Exchange Rate)的确定及其形成机制。需要说明的是,现实中汇率决定的影响因素多种多样,理论界也形成了各种各样的汇率决定理论,但由于我们是从分析经济均衡角度来考察国际收支平衡和汇率决定,因而我们更多地是关注基本经济因素(而不是交易技术因素等)决定的“均衡汇率”。

我们所称的“一般均衡汇率理论”要包括很多理论流派,它们的研究范畴自然有所区别,但目前较成熟的“一般均衡汇率理论”大都沿用国际收支均衡的分析框架,具有两个明显的共同特征:

一是在分析国际收支均衡时纳入国内经济均衡的因素,例如,John Williamson(1994)提出的基本要素均衡汇率模型(FEER)和 Stein(1994,1995)提出的自然均衡汇率模型(NATREX)都是沿用这一思路。FEER模型是首先把经常项目表示为国内总需求、国外总需求和实际有效汇率在充分就业条件下的线性函数,然后,令经常项目余额等于可持续的资本项目余额,可求得实际汇率。NATREX模型将储蓄偏好、劳动生产率、资本密集度等因素纳入影响资本流入进而影响均衡汇率的因素。

二是分析区间为中期。无论是FEER模型还是NATREX模型,都将均衡汇率视作一种中长期可持续的汇率。

2 国际收支平衡和均衡汇率决定

为说明上述“一般均衡汇率理论”两点特征对均衡汇率决定的含义,我们借鉴Obstfeld、Rogoff等人的思想,利用一个简单的模型来进行分析。

2.1 国际收支平衡

考虑到资本流动的不确定性,我们将在研究国际收支平衡时重点考察经常项目收支。

2.1.1 存在国际借贷时的内部经济均衡

首先,假定考虑区间为两期,个人消费者I在两期的消费量分别为c1和c2,最大化效用函数U,取决于当期消费水平,即:

U=U(c1)+βU(c2) (1)

其中,β为测度个人消费耐心程度的固定偏好参数,一般大于0小于1。

假设每期的效用函数U(c)是消费的严格增函数,并且是严格凹函数:U(c’)>0,U(c’’)<0。

考虑存在两期,假定国内消费者可以自由在国际市场上进行借贷,第一期期初和第二期期末的私人外汇资产为零,则预算约束条件为:

其中,C1、C2分别是第一期和第二期的消费;I1、I2分别是第一期和第二期的投资;y1、y2分别是第一期和第二期的产出;G1、G2分别是第一期和第二期的政府消费支出;r是国际借贷市场的实际利率。

假定国内产出是资本投入的函数,即:

其中,Yt为 t期的产出;At为 t期的生产率;Kt为 t期的资本存量。

投资是资本存量的变化,即:

因此,利用等式(3)和(4),求解个人效用最大化的问题就是以等式(2)为约束条件求解(1)式最大化,其中,

消费的一阶条件为: U'(c1)=(1+r)βU'(c2) (5)

等式(5)表明,当效用最大化时,消费者不能通过各期间转移消费而获益。

投资的一阶条件为:A2F'(K2)=r (6)

在资本自由流动、所有产品都可以自由贸易的自由开放的小国经济假设条件下,从等式(6)可以得出两个结论:一是投资要扩大到资本的边际效益等于国际资本市场借贷利率为止;二是本国的最优投资规模与其实际消费水平无关。

2.1.2 存在国际借贷时的经常项目余额

由于存在国际借贷,一定时期内,一国经常项目余额反映的是对其他国家净债权的变化。

CAt=Bt+1-Bt=Yt+rBt-Ct-Gt-It(7)

其中,CAt、Bt+1、Bt、Yt、Ct、Gt、It和 r分别是 t期经常项目余额、t+1期外汇资产余额、t期外汇资产余额、t期产出总量、t期消费总量、t期政府消费总量、t期投资总量和国际借贷实际利率。

2.1.3 存在国际借贷时的国内外经济平衡

国民储蓄总额St代表了国内财富总量的变动,即:

St=Bt+1-Bt+It=Yt+rBt-Ct-Gt(8)

因此,由(7)式和(8)式得,

CAt=St-It(9)

从上式(9)可知,从根本上讲,经常项目是一种跨时经济现象,当国民储蓄大于国内投资时,国内对国外的净资产增加,因而会出现经常项目顺差。

因此,国内外经济政策对经常项目均衡的影响要取决于该项措施对投资和储蓄的影响,一般而言,利率r、生产率A、消费偏好β、政府支出等因素都会对储蓄或投资产生影响。

以生产率变化为例,在利率r不变的条件下,对(6)式(即:A2F'(K1+I1)=r)的两边求导得:F'(k2)+A2*F''(k2)整理得

由(10)式得,如果第二期的生产率提高,在其他条件不变的情况下第一期的投资量将会增加,进而会在第一期出现经常项目逆差。

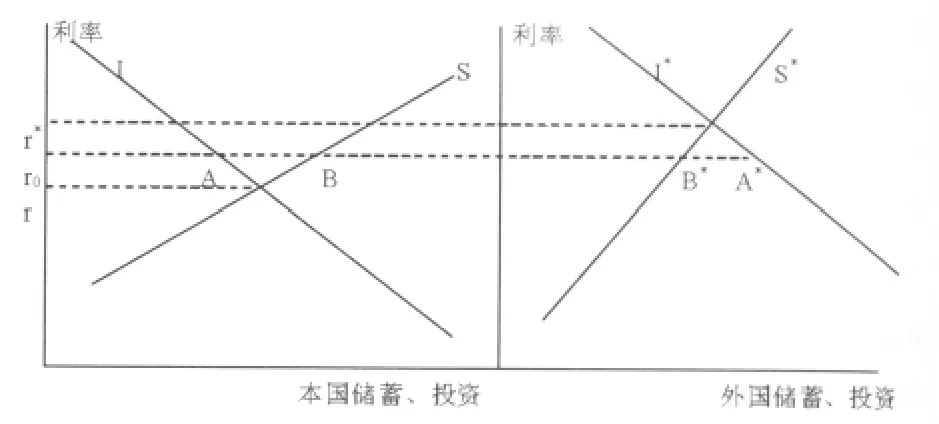

利率同样会对国际收支均衡产生影响。以下图为例,两国封闭经济状态下的利率将分别为r和r*,而完全开放经济下的世界实际利率降为r0,此时,两国的经常项目余额之和将为0,任何高于或低于r0的利率都会产生经常项目的不均衡。

2.2 均衡汇率的确定

2.2.1 全部商品为贸易品和资本完全自由流动下的国际收支均衡和汇率确定

在资本可以跨国界自由流动的情况下,凯恩斯的利率平价理论和费雪的实际利率恒等式为国际收支和汇率确定提供了理论依据,即:

其中,it和it*分别是t期国内外金融市场名义利率;ef和e0分别是直接标价法表示的远期和即期汇率。

其中,it+1和rt+1分别是t+1期金融市场名义和实际利率;Pt+1和Pt分别是t+1期和t期的全部商品的综合物价水平。

在所有商品全部都是贸易品和资本完全自由流动情况下,由上图可获得国际收支均衡时的世界市场均衡实际利率,根据(12)式可获得既定货币政策(物价水平)下的名义利率,然后根据(11)式可得到均衡汇率的变动趋势。

但我国面临的现实情况并非如此:一是在贸易品之外还存在范围不断变化的大量非贸易品;二是贸易品和非贸易品部门的生产率也处于不断变化之中。因此,有必要在此背景下进一步考察非贸易品生产对均衡汇率的影响。

2.2.2 存在非贸易品情况下的均衡汇率确定

为了进一步考虑实际汇率的确定,我们在模型中引入非贸易品。

令生产函数为资本和劳动投入的齐次函数,即:

y=Y/L=AF(K,L)/L=Af(k) (13)

其中,Y、K、L 分别是总产出、总资本和劳动投入;y、k 分别为单位劳动产出和资本投入;F()和f()是生产函数。

将商品分别区分为贸易品和非贸易品,则企业关于劳动和资本的利润最大化一阶条件分别为:

对于贸易部门:

其中,令单位贸易品的价格为1;AT、kT分别为贸易品的生产率及其单位劳动资本投入;r和w分别为资本和劳动投入价格;f()为贸易品的生产函数;f'()为贸易品单位劳动资本投入的边际产出。

由(14)和(15)得,

其中,μLT为贸易品部门劳动收入在收入分配中所占份额。

对于非贸易部门:

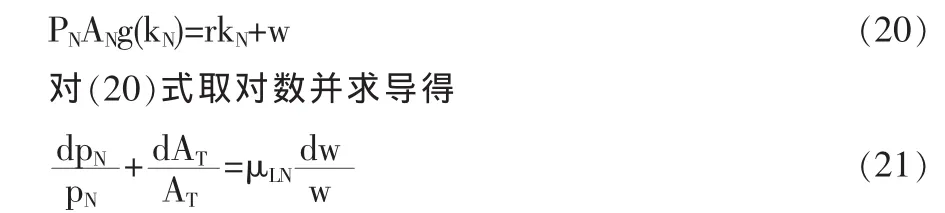

其中,令单位非贸易品的价格为pN;AN、kN分别为非贸易品的生产率及其单位劳动资本投入;r和w分别为资本和劳动投入价格;g()为非贸易品的生产函数;g'()为非贸易品单位劳动资本投入的边际产出。

由(18)和(19)式得,

其中,μLN为非贸易品部门劳动收入所占份额。

将方程(17)带入(21),整理得

再令商品价格指数为贸易品价格和非贸易品价格的几何平均数,权数分别为γ和1-γ,因此,国内外物价指数分别表示为:

其中,P为国内价格指数,PN为国内非贸易品价格。

由(25)式可得,本国的实际汇率取决于国内外非贸易品的相对价格。

再利用(22),并对(25)式取对数并求导,可得

在μLN大于μLT的情况下,若国内贸易品的生产率优势大于非贸易品的生产率优势,则本国实际汇率将升值。在此意义上讲,实际汇率的变化在很大程度上取决于非贸易品的存在以及贸易品和非贸易品的生产率差异。

3 基于内外部经济均衡的金融宏观调控

3.1 开放条件下金融宏观调控的基本思路

首先,经常项目平衡的调节应该着重关注内部经济均衡。从上面的分析可以看出,经常项目顺差实际上是国内超额储蓄的结果,因此,国际收支均衡的调节根本上应从调节国内外投资和储蓄出发,从金融调控角度出发,具体可通过提高储蓄转化为投资的效率、调节利率水平或提高生产率等措施,否则,很难从根本上解决国际收支不平衡问题。具体到我国,尽管我国是一个缺乏资本的发展中国家,却在近年出现了大幅度的经常项目顺差,我们认为,这可能在很大程度上是因为国内储蓄转化为投资的渠道不畅所致,例如,商业银行限于不良资产率过高而出现“惜贷”现象,中小企业限于社会信用体系不完善而不能获得贷款,居民的金融直接投资渠道缺乏等,所有这些因素都可能会阻碍国内的居民储蓄顺利转化为投资,与此相反,以跨国公司为主体的外商投资企业却可以通过多种渠道(包括国外融资)获得投资资金,在某种程度上弥补国内投资不足(这又可能造成资本项目顺差),其结果是一方面是国内通过经常项目顺差向国外输出“超额储蓄”资金,另一方面是通过资本项目顺差借入国外储蓄。因此,中央银行应着重从疏通国内储蓄转化为投资的渠道出发,来采取措施消除大量的经常项目和资本项目双顺差,促进经济更快更健康地发展。

其次,均衡汇率应该是考虑国内外综合平衡的汇率,实际汇率及其变化在很大程度上取决于贸易品范围(γ)、贸易品和非贸易品生产率水平(AT和AN)。从我国的实际情况来看,一方面,随着对外开放程度的提高,我国贸易品的范围将不断扩大,在其他条件不变的情况下,从(25)式可以看出,这将有利于人民币实际汇率的稳定;另一方面,随着我国贸易品范围的不断扩大,贸易品的生产率提高速度可能不同于非贸易品生产率提高速度,在其他条件不变的情况下,根据(26)式,人民币实际汇率可能发生波动。这两种趋势将会决定着人民币实际汇率的变化,中央银行应该积极采取措施,跟踪我国贸易品和非贸易品范围及其生产率的变化,并积极采取措施适时适度地调整人民币汇率。

3.2 内外部均衡冲突与金融宏观调控政策

随着米德在其名著《国际收支》中提出的开放经济下内外均衡冲突问题,很多学者提出了相应的解决措施,主要有国际货币基金组织专家斯旺提出的支出转换(升值或贬值的汇率政策)和支出变更(扩张或收缩的经济政策)相搭配的政策配合和蒙代尔提出的财政政策和货币政策相搭配的政策配合。鉴于前一种政策搭配将汇率视作政策工具,容易引起贸易伙伴国的政策报复,因而具有实用的局限性。因此,从长远来看,我国应主要采用后一种政策搭配策略,根据比较优势原则,让货币政策在调节外部均衡方面发挥主要作用;让财政政策在调节内部均衡方面发挥主要作用。但是,根据克鲁格曼提出的 “三元悖论”,一国不能同时实现资本完全流动、汇率稳定和独立的货币政策三个目标,因此,我国目前还需实行一定的资本流动管制措施。从我国目前的具体情况来看,资本流动管制存在一定的不对称性:资本流入比较容易、资本流出较困难。这种情况将使得目前人民币汇率存在升值压力时资本管制措施难以充分发挥作用,因为外汇资金可能很容易从多种渠道流入国内,进一步增加人民币升值的压力。为此,我们认为,中央银行应从以下几个方面采取措施:

首先,从长远来看,逐渐扩大人民币汇率的浮动范围和频率。这会从根本上杜绝中央银行为保持汇率稳定而被迫吸纳外汇的局面,从而增加货币政策的自主性。但是,这从另一方面会增加汇率波动性,从而给我国的企业和金融机构带来更大的经营风险,客观上要求我们通过进一步完善金融衍生品(如期货、期权、互换等)市场,来培育更为完善的风险规避措施。

其次,从目前来看,应该积极开发货币政策操作工具,避免外汇资金流动对货币政策产生较大干扰。目前,处于稳定人民币汇率的需要,中央银行被迫大量发行央行票据来冲销因外汇储备增加而产生的大量流动性。这种做法发挥了重要的积极作用,但仍然存在一定的局限性,例如,存在高额的操作成本,操作具有被动性,不利于培育外汇金融市场等等。为此,我们建议,中央银行应该积极培育并参与外汇衍生品市场的开发和推广。目前,中央银行一方面应积极开发并推广银行间远期外汇市场,通过参与银行间远期交易,中央银行可以避免即期买卖外汇导致的基础货币大幅波动;另一方面应该积极推广并参与外币和人民币的互换交易,通过互换交易,也可以避免目前大量被动吞吐基础货币的局面。总之,通过积极开发并运用外汇衍生工具,中央银行可以同样达到稳定汇率并采取独立货币政策目的。

再次,金融调控政策的制定应综合考虑我国当前金融管制现状。众所周知,我国目前人民币不可自由兑换、资本流动不对称、利率尚未完全自由化,这三大特征将会对我国国际收支平衡和人民币均衡汇率确定产生重要影响,例如,前两者可能在相当程度上限制了国内居民的消费水平,进而从客观上促进了我国居民的高储蓄特征和经常项目顺差;利率管制也可能通过对储蓄和投资的影响进而对经常项目收支产生影响。

第四,积极参与货币政策的国际协调。当今各国开放的经济在相当程度上存在相互依存性,一国货币政策的执行效果存在一定的溢出性(spill-over effect)。为此,我国在制定和执行货币政策时,应认真考虑主要贸易伙伴将采取的政策反应,并积极同其进行政策协调。

[1]Barro,R.J.,Gordon,D.Rules,Discretion,and Reputation in a Model of Monetary Policy[J].Journal of Monetary Economics,1983,(12).

[2]P.Benigno.A Simple Approach to International Monetary Policy Coordination[J].Journal of International Economics,2002,(57).

[3]G.Benigno,P.Benigno.Price Stability in Open Economies[J].Review of Economic Studies,2003,(70).

[4]G.Corsetti,P.Pesenti.Welfare and Macroeconomic Interdependence[J].Quarterly Journal of Economics,2001,(116).

[5]M.Devereux.Should the Exchange Rate Be a Shock Absorber?[J].Journal of International Economics,2004,(62).

[6]M.Devereux,C.Engel.Monetary Policy in the Open Economy Revisited:Price Setting and Exchange Rate Flexibility[C].NBER Working Paper,No.7665.2000.

[7]R.Dornbusch.Expectations and Exchange Rate Dynamics[J].Journal of Political Economy,1996,(84).

[8]C.Engel.Real Exchange Rates and Relative Prices:An Empirical Investigation[J].Journal of Monetary Economics,1993,(32).

[9]J.A.Fleming.Domestic Financial Policies under Fixed and Floating Exchange Rates[C].IMF Staff Papers,1962,(9).

[10]P.Krugman.Exchange Rate Instability[M].Cambridge MA:MIT Press,1989.

[11]P.R.Lane.The New Open Economy Macroeconomics:A Survey,[J].Journal of International Economics,2001,(54).

[12]R.A.Mundell.Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates[J].Canadian Journal of Economics and Political Science,1963,(29).

[13]M.Obstfeld,K.Rogoff.Exchange Rate Dynamic Redux[J].Journal of Political Economy,1995,(103).

[14]M.Obstfeld,K.Rogoff.Foundations of International Macroeconomics[M].Cambridge,MA:MIT Press,1996.

[15]C.Walsh.Monetary Theory and Policy[M].Cambridge,MA:MIT Press,2000.

[16]龚六堂,动态经济学方法[M].北京:北京大学出版社,2002.

[17]Thomas J.Sargent.动态宏观经济理论[M].北京:中国社会科学出版社,1997.

猜你喜欢

贵州商学院学报(2020年3期)2020-10-20 13:52:38

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

中国外汇(2019年19期)2019-11-26 00:57:26

中国外汇(2019年17期)2019-11-16 09:31:08

中国外汇(2019年13期)2019-10-10 03:37:42

中国外汇(2019年21期)2019-05-21 03:04:16

社会科学(2016年6期)2016-06-15 20:29:09

商业经济研究(2013年17期)2013-11-22 09:16:04

时代金融(2012年17期)2012-04-29 11:37:21