一种改进的地区间产业集中度的测算模型

2010-05-22 08:07聂尔德

统计与决策 2010年9期

聂尔德

(安徽大学 国际商学院,合肥 230061)

0 引言

市场集中度(Market Concentration Rate)表示在一个产品市场中,按照资产规模、销售收入或员工人数对生产企业进行排序,对前几名的企业所占市场份额进行定量测度的指标,这种指标衡量了市场垄断的强度和竞争的不平等性,这种不平等性可以运用描述性统计方法(如正态分布图)来进行直观分析。产业组织理论中通常认为市场集中度是决定市场结构最基本、最重要的因素,集中体现了市场的竞争和垄断程度,经常使用的集中度计量指标有:行业集中率(CRn)、赫尔芬达尔—赫希曼指数 (Herfindahl-HirschmanIndex,缩写:HHI,以下简称赫希曼指数)、洛仑兹曲线、基尼系数、逆指数和熵指数等,其中集中率(CRn)与赫希曼指数(HHI)两个指标被经常运用在反垄断经济分析之中。

目前产业组织理论中市场集中度指标CRn已经是衡量一个产业(市场)垄断化和规模化的重要指标。由于其指标的单一性,越来越多的学者对其合理性提出了质疑。基于此,本文拟在对相关学者提出的模型进行总结和改进的基础上,提出一种新的且较为简单实用的测度办法-θi指数法,并运用此模型对2006年1月~2009年10月之间安徽保险业的地区间产业集中度进行测定,从时间序列分析角度分析安徽保险业集中度在地区间的变动情况。并将提出θi指数的判别标准,为其他区间产业集中度研究提供理论基础。

1 安徽保险业基本情况

1.1 安徽保险业整体情况

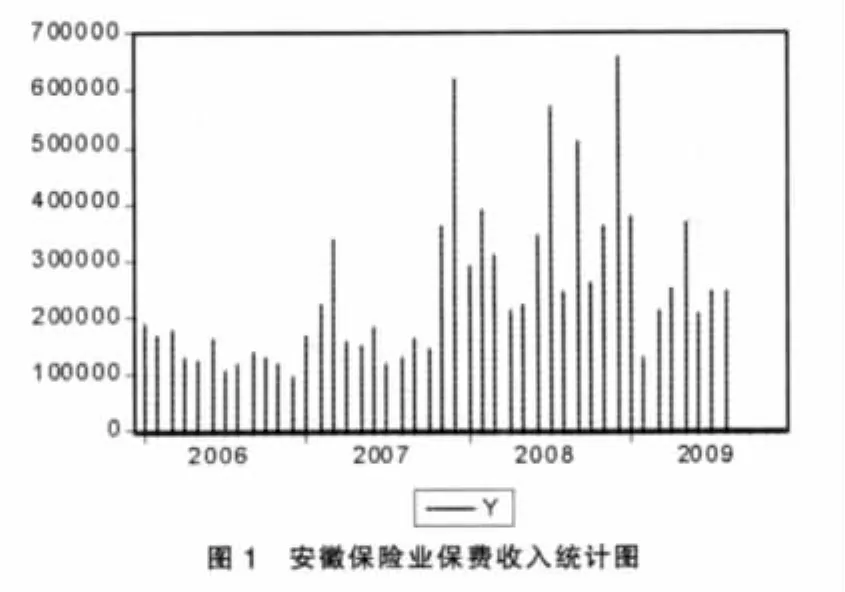

自2006年1月至2009年8月,安徽保险业保费收入共16771500万元,从190165万元逐渐增长到242546亿元,增长率为27.5%。以2009年1~8月为例,安徽保险业保费收入增加值以较快速度上升,同比2006增加84010万元,增长73.77%(具体数据见表1)。安徽保险业结构调整也取得了很大的成果,从数量上来说人身保险保额增大,财产性保险占总比重稳步提高。根据中国保监会(安徽监管局)的统计资料表明,2009年1~6月,健康险和意外险业务增幅比人身险业务增幅高3.2个百分点,投连和万能险占寿险业务比重同比分别下降2.2个、6.4个百分点;1~6月,寿险新单期交业务增幅比新单业务增幅高17.1个百分点,占新单业务比重同比上升2.4个百分点,其中10年期以上业务占比同比上升2.9个百分点;1~6月,非车险业务占财产险业务比重同比上升3.4个百分点。

表1 安徽保险业保费收入 (单位:万元)

1.2 分市级的安徽保险业概况

由于数据限制,本文只选择了 2009(1~8月)安徽各地市的保险业数据进行分析(数据见表2),合肥市保险保费收入雄踞第一名,财产险、寿险、意外伤害险和健康险保费收入总计达369382.7万元。阜阳市排名第二,总保费为258743.4万元。安庆市排名第三,总保费为234430.7万元。而铜陵、池州市垫底,分别为49585.87和68241.23万元。可以发现安徽保险业在地区间的发展极其不平衡,前三个城市的保费收入占全省34.32%。并且保险业发展与地区整体经济发展也非常不协调,如经济稍微落后些的阜阳、六安等地,保险业保费收入却远高于其他城市,但是如黄山、铜陵等皖中南经济较为发达城市,保费收入却排名靠后,这可能和当地居民的消费习惯相关,并且政府倡导力度的强弱也对保费收入的高低产生很大影响。

表2 2009年1~8月安徽省辖区各地区原保险保费收入情况表(单位:万元)

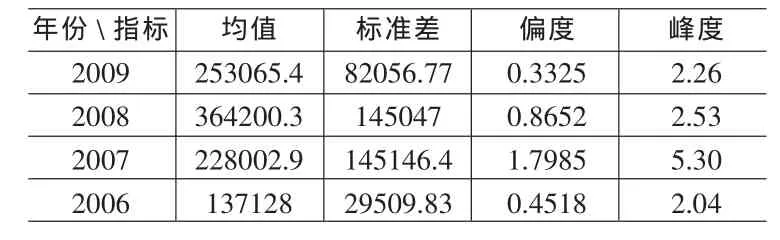

表3 各年份 R&D经费支出描述性统计

1.3 基于均值方差分析的描述性统计

通过表3的描述性统计表得知:2006~2009年,安徽保险业保费收入均数从137128万元增长到了253065.4万元,标准差为29509.83-82056.77万元,均超过当年R&D经费支出均数,充分暴露出安徽各地区保险业发展的严重不均衡;而偏度系数从0.4518降至0.3325,表明概率分布密度曲线相对于平均值不对称程度的特征数越来越小,即安徽各地区保险业发展不平衡的现象在相关政策的调整下有改善的迹象;从峰度系数看,在2007年,具有高窄峰的次数分配数据分布比较集中,是典型的高窄峰,而到了后几年,峰度系数逐渐变小,即具有低阔峰的次数分配数据分布比较分散,表明安徽各地区之间保险业绝对差异也正逐步缩小。

2 一种地区间产业集中度测算模型

目前产业组织理论普遍认为产业集中度是反映一个市场垄断强度的合理指标,那么对于一个产业在不同地理空间上的集中程度又该如何测量呢?这是本文所关注的。基于此首先对相关的研究成果进行总结,对相关模型进行改进,提出一种地区间产业集中度的测算模型。当前产业集中度及产业集聚所采取的测量工具并不相同,具典型的是区位熵、洛伦茨曲线、基尼系数、赫芬达尔指数、产业地理集中指数等。这些方法都是在建立运算原理比较简单的静态模型基础上,所需要的数据比较单一,且运算量不大。

比较成熟的有克鲁格曼的“中心-外围”模型,运用单个产业占全部总额比例的平方来解释这种差异的波动度的大小。这在20世纪是对产业聚集测度比较常用的方法。

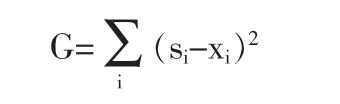

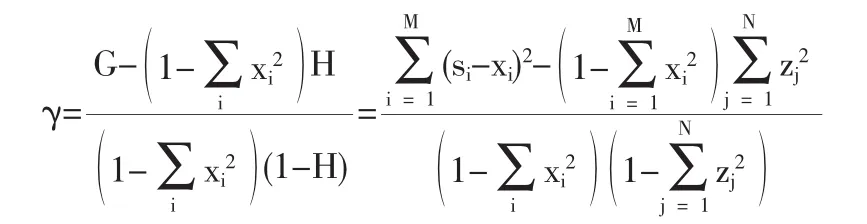

其中,G为基尼系数,si是地区某产业产值占全国该产业总产值的比重,xi是该地区全部产业产值占全国总产值的比重。这只是从数字角度来解决了问题,但是由于数值客观性的存在,G肯定是一个大于0的数字,在现实情况中,很多产业在地理空间上不存在明显的集中效应,且从理论上也不能运用此模型对产业分散现象进行任何解释。

针对这个问题Ellision和Glaeser(1997)通过改进模型,引进经济体-区域联合因素,较好地解决了这个问题。具体表述如下:假设某一经济体(国家或地区)的某一产业内有N个企业,且将该经济体划分为M个地理区域,这N个企业分布于M个区域之中。Ellision和Glaeser建立的产业地理集中指数的计算公式为:

其中,si表示i区域某产业产值占该产业总产值的比重,xi表示i区域全部产业产值占经济体总产值的比重。赫芬达尔指数(Herfindahl Index)H=表示该产业中以就业人数为标准计算的企业规模分布。

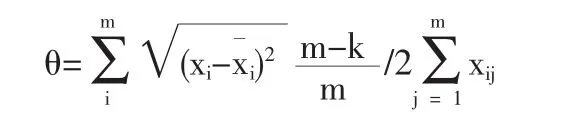

Ellision和Glaeser(1997)建立的上述模型引用了多变量指标,比较好地解决了克鲁格曼系数的缺陷,但增加了计算的难度,指标的增加必然会导致数据搜集及处理的难度。其次,用产业区域集聚指数来测度产业在地理空间上的集聚程度,其计算的结果在行业间和同一行业不同年份间变化很大,与现实产业区域集聚发展变化相差较大。李太平等(2007)创造了一种较为简单实用的测度办法-θi指数法,通过与其他学者研究成果的对比,发现效率较高。模型简单表示如下:

其中xij表示i产业在j区域的从业人数,m为地区个数,n为产业个数,K为大于平均数的地区个数。

本文对-θi指数法进行改进,将上述模型中n定义为1.得到如下表达式:

具体符号意义同上式,不同的是本文中xi为i地区保费收入。

那么θ指数的判定规则如何,本文通过相关研究结果的对比,对θ指数的判别标准进行初步界定。θi指数指标分为三个区间,第一个区间为θi<0.325,表示该产业没有地方化的现象;第二区间为0.325≤θi≤0.555,表示该产业在区域上的分布较平均;第三区间为θi>0.555,表示该产业在地区上的分布聚集程度最高。

运用此模型对安徽保险业在17个地市见的产业集中度进行测算。然后对结论进行分析并提出政策性对策。

3 安徽保险业地区间集中度测算的实证分析

3.1 数据来源

数据来源于《中国统计年鉴》和中国保监会网站(http://www.circ.gov.cn)。为了考虑到时效性和统计口径的一致性,本文选择2007年1月~2009年的8月安徽17个地市的保险业作为研究对象,搜集相关数据并进行整理。指标主要以保费收入为单位(替代资产规模、从业人数),值得说明的是θi指数本身就无量纲。

3.2 计算结果

根据本文建立的θ指数法的计算公式,计算出的安徽保险业在17个地市间4年的θi指数见表4。

表4 安徽保险业地区间θ指数

利用产业市场结构研究的市场集中度CR指标法,对上述我国13个制造行业产品产量排名前3位的地区所占的比例之和CR3,得到的结果见表5。

通过表4和表5的对比分析,结论如下:地区产业间集中系数指数与CR3存在高度相关性。在2006~2009期间内,安徽保险业地区产业集中度持先上升后下降的势头,在2007年达到最高,与此同时,CR3指数也是保持先升后降之势。

表5 排名前3位的地区产量集中度CR3

3.3 讨论

(1)本文所选取的研究对象为安徽保险业,一方面是数据搜集原因,另一方面由于制造业、金融业政府规制行为比较明显,且这些行业的研究成果比较完善。保险具有经济补偿、资金融通和社会管理功能,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要组成部分。加快安徽保险业改革发展,是实现安徽奋力崛起的现实要求,是优化金融配置的客观需要,是创新社会管理的重要手段。安徽作为农业大省,在响应党中央关于增强对农业保险的号召,发展保险业是势在必行的,对安徽的发展具有重大的意义。

(2)从安徽保险业区位间地理集中度变化来分析,2006~2009年4年间,保持着先增长后下降的态势。并且增长和下降的幅度比较大,保险业属于一种新兴产业,其发展很大程度取决与当地居民的消费习惯和倾向。安徽地处中部,无论是经济、文化都与沿海发达地区存在着很大的差异。很多研究表明,中西部地区的储蓄-投资转移率比沿海地区要低,所以包括保险在内的“类奢侈”消费,大多数居民还没有成型的接受。

[1]王建刚,赵进.产业集聚现象分析[J].管理世界,2001,(6).

[2]刘英骥,牛志伟.产业集聚的决定性因素与地方政府作用[J].首都经济贸易大学学报,2009,(5).

[3]周兵,蒲勇健.一个基于产业集聚的西部经济增长实证分析[J].数量经济与技术经济研究,2003,(8).

[4]范剑勇.市场一体化、地区专业化与产业集聚趋势—兼谈对地区差距的影响[J].中国社会科学,2004,(6).

[5]李太平,钟甫宁,顾焕章.衡量产业区域集聚程度的简便方法及其比较[J].统计研究,2007,(11).

[6]孙晓华.产业集聚效应的系统动力学分析[J].科技管理研究,2007,(12).

[7]Ellison G.,E.L.Glaeser. Geographic Concentration of Industry:Does Natural Advantage Explain Agglomeration?[J].American Economic Review,1999,(89).

[8]Pan,Z.,F.Zhang.Urban Productivity in China[J].Urban Studies,2002,(39).

猜你喜欢

英语文摘(2020年11期)2020-02-06

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

商周刊(2017年8期)2017-08-22

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

中国卫生(2016年6期)2016-11-23

中国卫生(2016年8期)2016-11-12

中国卫生(2016年8期)2016-11-12

中国卫生(2016年5期)2016-11-12