北京2010年7月蔬菜价格走势分析

2010-05-21 02:13:50张玉玺

中国蔬菜 2010年17期

张玉玺

1 基本概况

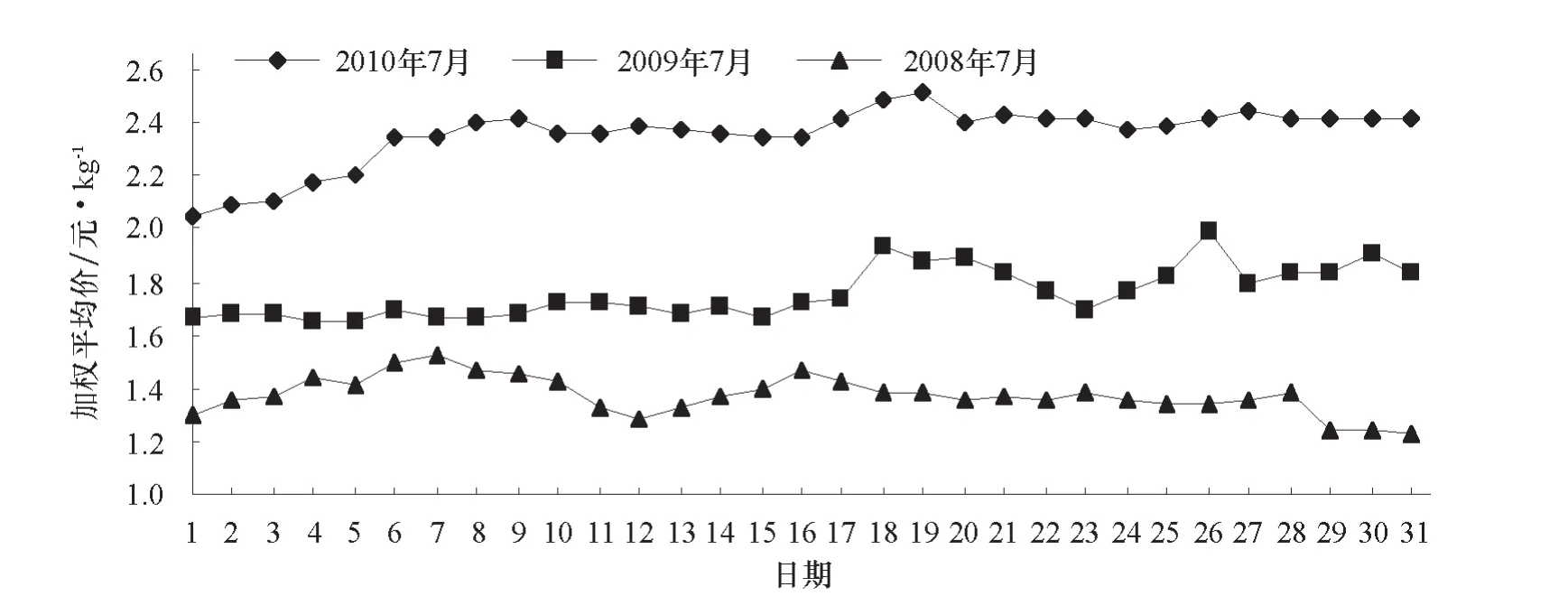

2010年7月,北京新发地市场蔬菜的加权平均价在2009年同期的高位上运行。月初的加权平均价是2.05元·kg-1,比2009年同期高23.49%,月末的价格是2.41元·kg-1,比2009年同期高31.69%。7月9日同比上涨的幅度最大,为44.05%,7月26日同比上涨幅度最小,为21.11%。全月大部分时间内,蔬菜的加权平均价都在比去年同期高出30%左右的价位上运行,当月蔬菜总体价格上涨的幅度为17.56%。

图1 新发地市场2010年7月蔬菜加权平均价与2009、2008年同期比较

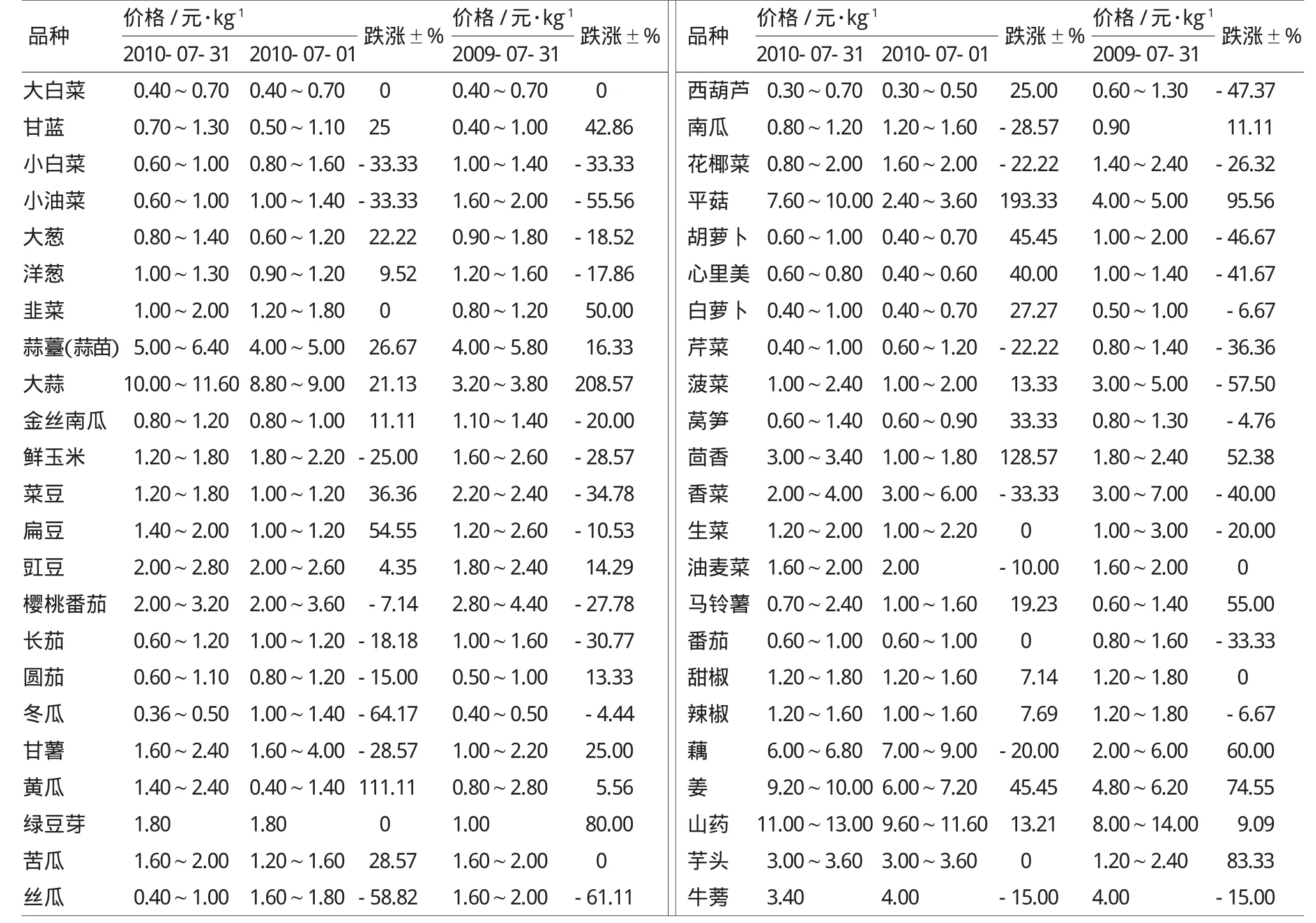

由46种常用蔬菜价格对比表(表1)可以看出,2010年7月,月末价格比月初价格上涨的有24种,持平的6种,下降的16种,当月价格上涨的品种比下降的多50%,说明本月蔬菜价格的总体走势是上涨的。与去年同期相比,价格上涨的品种有17种,持平的4种,下降的25种,下降的品种数量比上涨的多47.05%。说明即使加权平均价同比在上涨,但就具体品种而言,仍然按照自身的价格规律运行,主要表现是上一年价格高的品种,今年价格有所下降,也有少数品种的价格居高不下,并且出现持续上涨的势头。

2 加权平均价同比上涨的原因

2.1 菜价两级分化加大

2010年7月的加权平均价高于去年同期,但价格下降的品种多于上涨的品种,似乎是矛盾的,其实不然。下降的品种虽然多,但每个品种下降的金额比较少,上涨的品种虽然少,但涨幅却比较高。如青皮冬瓜,2010年7月末的价格是0.43元·kg-1,去年同期是0.45元·kg-1,每千克仅下降了0.02元。而大蒜价格今年是 10.80元·kg-1,去年是 3.50元·kg-1,每千克上涨了7.30元。1kg大蒜价格上涨对加权平均价的拉动需要365kg冬瓜价格下降才能拉平。因此,加权平均价同比上涨,主要在于高价位蔬菜价格大幅上涨的拉动,这是蔬菜价格两级分化造成的,也是蔬菜供应方面结构性过剩和结构性短缺的现状在价格上的表现。北京有些部门只监控常用的二十几种蔬菜,并用算术平均价来表示,对2010年7月蔬菜价格走势得出的结论是7月平均价格比去年低。主要原因是高价格的品种未列入监控,采用的也不是加权平均价的计算方法,得出的结论与本文恰恰相反。

表1 2010年7月31日与7月1日及2009年7月31日常用蔬菜价格对比

2.2 产地衔接出现断口

7月以前,大白菜、甘蓝、芹菜、花椰菜等许多蔬菜来自华北平原。7月以后,则要靠华北北部的坝上地区、山西、内蒙古东部的高原地区及东北的辽宁地区生产供应。由于北方地区今年春季气温偏低,春播蔬菜的种植期推迟,上市期也相应后延。当北京南部及周边的蔬菜退市后,张家口等地的蔬菜未及时衔接,导致7月上旬蔬菜的加权平均价持续上涨,7月9日的价格比7月1日高18.05%。以后价格虽有回落,但由于前期价格高,回落的幅度小,而且涨跌互现,故加权平均价仍在高位运行。

2.3 受上一年供应量不足的影响

由表1可以看出,今年涨价的品种多数是去年生产供应不足的品种。比如生姜,由于连续两年价格走低,挫伤了农户种姜的积极性,导致2009年生姜种植面积减少。加上倒春寒使种姜发芽率下降,当年减产明显,生姜价格居高不下,一直影响到今年,7月价格上涨45.45%,而且涨势还会延续到新姜上市。据商户反映,今年生姜的种植面积有较大增长,且长势良好,预计新姜上市后价格会有明显的回落。

马铃薯也是如此。在云南马铃薯上市之前,窖存的马铃薯就已经不多,又赶上云南干旱马铃薯减产,导致供不应求。之后山东马铃薯、河北唐山马铃薯、甘肃马铃薯陆续上市,但接茬多“捉襟见肘”,导致价格居高不下。据调查,今年内蒙古、河北北部、甘肃的马铃薯种植面积比2009年有所增加,形成批量上市要到10月份。也就是说,在今年9月之前,马铃薯价格仍然会比较坚挺。

由于2009年蒜价上涨,蒜种的价格也随之上涨。种植667m2大蒜,种子成本就要1000元左右,有的农民负担不起蒜种,有的甚至受高蒜价的诱惑干脆把种子卖了,以致今年大蒜的种植面积没有明显增加,新蒜的实际产量与2009年相差无几。但2009年新蒜上市时,库里还有2008年的存蒜,而今年新蒜上市时,库里已无存蒜,造成大蒜价格又上新台阶,在7月中旬时曾达12.00~13.00元·kg-1的天价。

猜你喜欢

今日农业(2021年19期)2021-11-27 00:45:49

当代水产(2019年6期)2019-07-25 07:52:00

金桥(2018年1期)2018-09-28 02:24:48

小学生作文(中高年级适用)(2018年6期)2018-07-09 03:08:50

商情(2018年17期)2018-06-13 09:22:04

海峡姐妹(2018年5期)2018-05-14 07:37:15

世界热带农业信息(2018年8期)2018-03-27 01:10:38

四川水力发电(2018年4期)2018-03-25 14:04:35

世界热带农业信息(2018年7期)2018-01-19 11:36:00

中国财政年鉴(2016年0期)2016-06-05 15:23:30