工程项目全面造价管理

2010-04-17 04:59张毓萍

山西建筑 2010年30期

张毓萍

1 工程造价管理与全面管理相关概念

1.1 工程造价管理的概念

工程造价管理有两方面的含义:1)工程投资费用管理;2)工程价格管理。

作为建设工程的投资费用管理,它属于投资管理范畴。建设工程投资费用管理,是指为了实现投资的预期目标,在拟定的规划、设计方案的条件下,预测、计算、确定和监控工程造价及其变动的系统活动。这一含义既涵盖了微观层次的项目投资费用的管理,也涵盖了宏观层次的投资费用的管理。

作为工程造价第二种含义的管理,即工程价格管理,属于价格管理范畴。在社会主义市场经济条件下,价格管理分两个层次。在微观层次上,是生产企业在掌握市场价格信息的基础上,为实现管理目标而进行的成本控制、计价、定价和竞价的系统活动。在宏观层次上,是政府根据社会经济发展的要求,利用法律手段、经济手段和行政手段对价格进行管理和调控,以及通过市场管理规范市场主体价格行为的系统活动。

1.2 全面造价管理概念

全面造价管理(Total Cost Management)的概念由当时的AACE会长理查德◦威斯特尼于1991年在AACE西雅图年会上提出的。其定义为有效地利用专业知识与技术,对资源、成本、盈利和风险进行筹划和控制。全面造价管理工作涉及到工程项目的全过程,涉及到与工程建设有关的各个要素,涉及到业主、承包商、工程师的利益,涉及到建设单位、施工单位、设计单位、咨询单位之间的关系。全面造价管理是通过在整个管理过程中以造价工程和造价管理的原理,已获验证的方法和最新的技术来做判断而实现的。建设工程全面造价管理包括全过程造价管理、全要素造价管理、全风险造价管理和全团队造价管理[2,3]。

工程造价管理的目标是按照经济规律的要求,根据社会主义市场经济的发展形势,利用科学管理方法和先进管理手段,合理地确定造价和有效地控制造价,以提高投资效益和建筑安装企业经营效果,合理确定和有效地控制工程造价。工程造价全面管理是建设工程造价管理的发展趋势。

2 全面造价管理的构成

2.1 全过程造价管理

项目全过程造价管理在确定造价时,要求从建设工程的前期工作开始,对其全过程的工程造价进行全方位的合理计价和有效控制,提高投资的社会效益和经济效益。首先,工程造价的控制是全过程的,即是指建设项目从可行性研究阶段工程造价的预测开始,到工程实际造价的计价和经济后评价为止的整个建设期间的工程造价控制管理;其次,工程造价控制是动态的,任何一个工程从决策到竣工交付使用,都有一个较长的建设周期,在预计工期内,许多影响工程造价的动态因素会发生变化,这种变化使得工程造价在整个建设期中处于不确定状态,直至竣工决算后才能最终确定工程的实际造价[5]。

2.2 全要素造价管理

工程项目全要素造价管理认为:工程项目的质量、工期以及工程造价本身此三要素为影响工程造价的基本要素。因此,要进行全要素造价管理,就应当尽量使质量、工期要素量化,并与造价要素联系起来进行管理[2]。这种方法制定并运用的分析工具是反映造价、质量、工期的一套分析指标体系,它以指数的形式将质量、工期与造价联系起来并得以量化。

2.3 全风险造价管理

具体运行过程是:建立项目风险管理信息系统,以此来跟踪、收集、整理出项目运行过程中的风险信息,凭借这些信息分析风险的存在、原因、后果和发展,并及时反映分析结果。在风险识别的基础上,确定出项目的最可能造价及概率分布,从而得到各具体活动的风险性造价。在控制过程中,不断地调整造价目标,以使其满足工程项目和抵御风险的要求。

2.4 全团队造价管理

全团队造价管理就是要在各利益主体之间形成一种合作伙伴关系,以此来推动项目完成。进行全团队造价管理的关键环节是确定全团队的合作促进人。各团队成员按照合作伙伴关系协议的要求,围绕合作促进人开展工程项目活动。管理活动的中心是适时地开展团队成员间的思想沟通与信息交换,以此来促进合作。

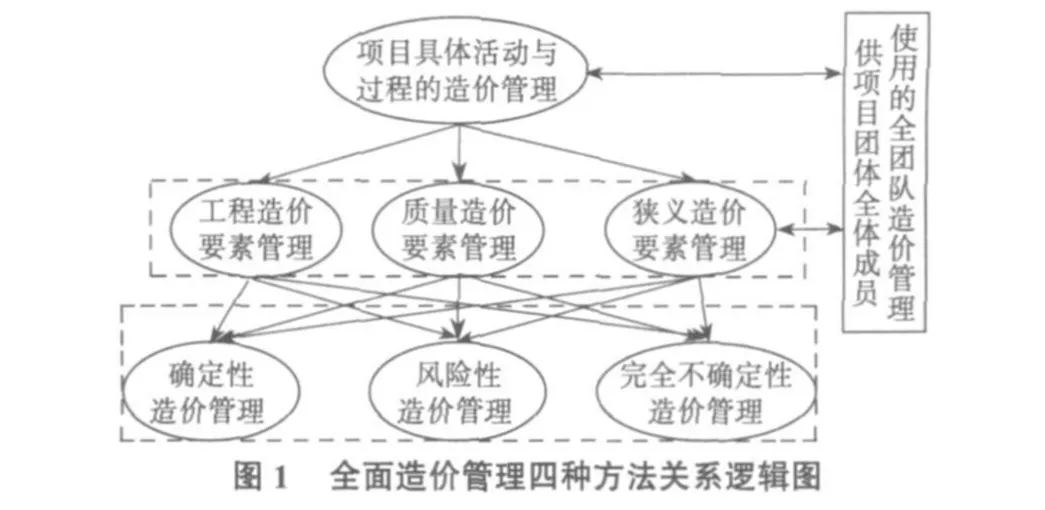

工程项目全面造价管理方法中的四种工程造价管理技术方法各自独立、自成体系,可以单独使用,为工程项目的全面造价管理服务;同时这四种具体的技术方法又必须构成一个整体,为工程项目全面造价管理提供一个整体的解决方案。在整套技术方法中,全过程造价管理技术方法是基础,全要素造价管理技术方法是中坚,全风险造价管理技术方法是关键,全团队造价管理技术方法是核心。全面造价管理四种方法间的关系逻辑见图1。

由全面造价管理基本理论分析可以看出,全面造价管理是随着我国市场经济的发展而产生的,它更符合市场经济规律,更加完善,更加科学。全面造价管理的广泛推行从宏观的角度出发有利于我国建设市场进一步对外开放,引进外资和满足对外投资和国际间承包工程的需要,同时全面造价管理的广泛推行从微观的角度出发有利于企业采用国际上通行的做法,实行招标工程的工程量清单计价,增进企业与国际间的经济往来,提高施工企业的管理水平和进入国际市场承包工程。全面造价管理过程的实施就是一个定性与定量结合,静态与动态结合的系统优化过程。

3 结语

建设工程全面造价管理贯穿于工程建设的全过程,与传统的工程造价控制方法的区别在于控制对象,控制环节和方法的不同。目前我国的造价管理制度还不够完善,管理中也存在许多问题,所以要搞好工程造价的管理控制,还必须有建设单位、设计单位、施工单位等多方的协助。继续深化改革,努力探索和研究,促进我国工程造价管理工作取得更大的进展,与国际接轨。

[1]黄昌锦.我国建设工程造价管理发展状况及对策[J].建筑经济,2009(5):95-98.

[2]李 丹.工程项目全面造价管理存在问题及对策研究[D].西安:西安科技大学,2009.

[3]项继军,邢媛媛.论工程造价的控制[J].中国经贸导刊,2010(3):44.

[4]闰瑞娟,张 莉.浅议工程项目全风险造价管理[J].重庆工学院学报,2002(5):90-92.

[5]黄冬云.试论工程建设全过程的造价管理[J].科技信息,2007(23):392.

猜你喜欢

公民与法治(2023年2期)2023-03-31

建材发展导向(2021年7期)2021-07-16

当代水产(2020年4期)2020-06-16

江西建材(2018年1期)2018-04-04

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

中国卫生(2016年3期)2016-11-12

中国房地产业(2016年9期)2016-03-01

山东青年(2016年2期)2016-02-28

办公室业务(2014年10期)2014-02-27