财险公司综合竞争力比较分析

2010-03-08 01:36郝顺洲崔雪娇张晓旭

重庆工商大学学报(社会科学版) 2010年1期

刘 平,郝顺洲,崔雪娇,张晓旭

(沈阳理工大学 应用技术学院 中国保险与保障研究中心,辽宁 抚顺 113122)

一、财险公司综合竞争力评价方法

(一)目前流行的企业排名方法

目前,世界流行的企业竞争力排名包括美国《财富》杂志推出的“世界500强”和《福布斯》与《商业周刊》杂志推出的类似排名。“世界500强”是国人对美国《财富》杂志每年评选的“全球最大五百家公司”排行榜的一种约定俗成的叫法[1]。与同样推出公司排行榜的《福布斯》和《商业周刊》相比,《财富》的500强以销售收入为依据进行排名,比较重视企业规模;《商业周刊》则是把企业市值作为主要依据;《福布斯》则综合考虑年销售额、利润、总资产和市值。此外,《福布斯》的500强排名不包括美国公司,《商业周刊》的排名仅限于发达国家,而《财富》则将世界各国的企业都进行排名。

然而这三种排名方法都不适合对我国保险公司进行综合竞争力排名。首先,我国多数保险公司成立时间尚短,如果仅以保费规模排名并不能真实反映公司的竞争力;其次,股票上市的保险公司很少,无法用市值排名;再者,由于许多保险公司成立时间短,还没有进入赢利期。

(二)衡量企业综合竞争力内在指标的外化表现

衡量企业综合竞争力的内在指标有很多,包括企业的财务能力指标[注]财务能力指标包括收益性指标(资产报酬率、所有者权益报酬率、每股利润、销售毛利率、销售净利率、成本费用利润率等)、安全性指标(流动比率、速动比率、资产负债率、所有者权益比率等)、流动性指标(存货周转率、应收账款周转率、流动资产周转率、固定资产周转率、总资产周转率等)、成长性指标(销售增长率、税前利润增长率、固定资产增长率、人员增长率、产品成本降低率等)、生产性指标(人均销售收入、人均净利润、人均资产总额、人均工资等)。[2]、营销能力指标[注]营销能力指标包括产品竞争能力分析(市场占有率、市场覆盖率、市场扩大率、产品收益率、产品结构等)、销售活动能力分析(销售计划完成率、销售额增长率、销售毛利率、销售费用率、欠款回收率、销售人员素质、销售管理水平、销售渠道等)、新产品开发能力和市场决策能力分析等。[3]、生产管理能力指标[注]生产管理能力指标包括生产过程分析(技术选择、设施选择、工艺流程、设施布局、生产线平衡、生产控制等)、生产能力分析(产量预测、设备计划、生产计划、生产能力计划、排队分析等)、库存分析、劳动力分析、质量分析等。[2]、组织效能指标[注]组织效能指标包括组织任务分解是否合理、岗位责任制与职责权限是否对等、企业集权与分权是否适度、管理层次与管理幅度设置划分是否合理、人员素质与结构能否满足企业持续发展的需要等。[2]、企业文化指标[注]企业文化指标包括企业文化现状分析、企业文化建设过程分析、企业文化特色分析、企业文化与战略目标、战略与内外部环境的一致性分析、企业文化形成机制分析等。[2]等各方面指标。具体表现为企业的规范化管理水平、内在资源价值、与竞争对手的比较优势、市场把握能力、人力资源水平等。

具体到保险公司,涉及综合竞争力的因素有很多,如保费收入、增长速度、市场占比、利润、利润率、人均保费(人均产能)、人均成本、业务结构、内涵价值、市场排名、品牌影响力、保费继续率等。[4]

上述这些内在指标,在单个企业的分析,特别是企业内部自身分析中意义重大。但在企业竞争力的排名中,这些指标并不实用。首先,这些数据并不公开,很难获得完整数据;其次,这些指标中有很多是主观性指标,人为判断因素较大。然而,人均产能、人均成本、利润率、保费继续率等衡量竞争力的内在指标和品牌影响力、基础管理水平等主观性指标最终都会反映在规模实力、市场地位和持续增长能力等外在的客观性指标上面。

(三)综合评价模型

保费规模是企业规模实力和市场地位的一种体现,但只是一个节点值,只能反映现在,不能反映过去,也不能预测未来。为此,增加综合增速这个反映持续增长能力的指标。综合增速指标带有时间价值,既能反映过去历史,也隐含着对未来的预示。而市场占比的增减和市场排名的升降是对市场地位变化的一种补充。目前可以从公开数据查到保险公司历年保费收入,据此可以计算出增长速度、市场占比、市场排名等指标。

因此,由保费规模、综合增速、市场占比增减和市场排名升降等客观性指标为保险公司综合竞争力的评价指标构建的综合评价模型,给出了一个操作性较强、相对客观准确的保险公司综合竞争力外在比较与排序的方法,为研究各公司的竞争力强弱及预测未来的发展以及为各公司内部进行竞争力分析提供了重要的参考依据。

在综合评价模型中,保费规模和综合增速为核心指标,市场占比增减和市场排名升降为修正性指标,是两个加减分项。具体计算公式如下:

L=m×S+n×G+I+U

其中,S和G分别为保费规模排名赋值和综合增速排名赋值;m 和n分别为保费规模排名权重和综合增速排名权重;m +n= 100%。I和U分别为市场占比增减赋值和市场排名升降赋值。

二、运用综合评价模型对财险公司综合竞争力的测定

下面依据2008年保费规模、近年综合增速、2008年市场占比增减和市场排名升降等客观性指标对我国中资财险公司综合竞争力进行测定和排序。[注]截至2008年底已有16家外资财险公司营业,为中资财险公司数量的一半多,但总体规模(28.8亿)不大,仅占财险保费的1.18%。总体来看,仅在局部地区作业的外资财险公司规模都还不大。如排名第1的美亚保险保费收入仅8.5亿,比中资财险排名第22的民安保险规模还小;排名第2的东京海上保费收入仅有4亿,排名第3以下的外资财险公司保费收入连3亿都不到。目前,整体外资财险公司的影响力还很有限,要在中国发挥更大的作用还有较长的路要走。故本次评测和排序只针对中资财险公司。

(一)指标赋值说明

S和G分别为2008年保费规模排名赋值、近年保费收入综合增速排名赋值,赋值方式为按百分制依据差别率递减赋值;m 为2008年保费规模排名权重,考虑到我国保险业的发展现状和特点本文取值70%;n为近年保费收入综合增速排名权重,本文取值30%;m +n= 100%。I和U分别为2008年市场占比增减赋值和市场排名升降赋值;市场占比增加赋值为+0.5,减少赋值为-0.5,不变为0;市场排名每上升一位赋值+0.5,每减少一位赋值为-0.5,不变赋值为0。

(二)2008年中资财险公司保费收入排名

表1包含了所有2008年已经营业的中资财险公司,前6名与2007年没有变化,老4家(人保股份、太平洋财产、平安财产、中华联合)分列前4名,此4家险企构成财险市场的第一集团。[5]2007年排在第19位的国寿财产大幅提升了11名位居第8。

在第一集团中,太平洋财产与平安财产很接近,二者排名随时可能出现变化;但与第一的人保股份规模差距还是很大,与第四的中华联合拉开了一定距离,但并不是很大。第二集团的领头公司大地保险与第一集团尾的中华联合规模差了一倍。规模保费10强中的后5位,保费规模差距都不大,排名随时可能会发生变化。

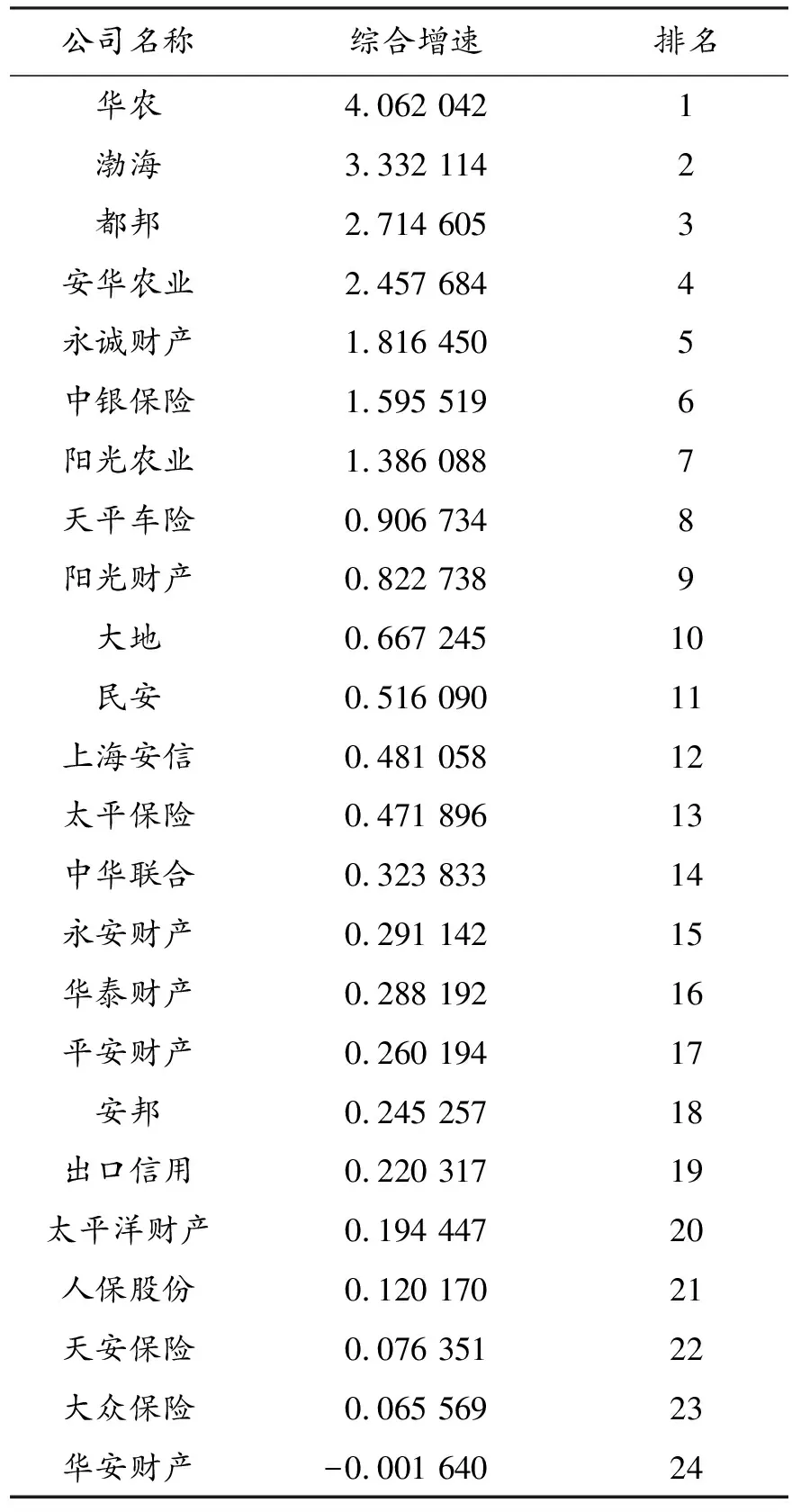

(三)中资财险公司近年综合增速排名

在表2中资财险公司近年综合增速排名中,2005年成立的华农、渤海、都邦分获前3名。在前10名中,除第10名的大地保险2003年10月成立外,均为2004年以后成立的新公司;而老4家的人保股份、平安财险、太平洋财险、中华联合均跌出了前10名,多数排在了后三分之一中。分析起来,这个结果是合乎情理的,与公司所处的生命周期各阶段特点相吻合。[注]在作者对中资寿险公司近年综合增速排名的分析中也呈现此一特点,再次验证了这一结论。新成立的公司处于机构扩张和业绩增长的高速成长期,综合增速高;老4家处于稳定发展期,综合增速低,波动小。

值得关注的是,在综合增速前7名中有3家是专门的农业保险公司,除华农规模很小外,安华农业(17亿)、阳光农业(16亿)都已具备了一定的规模,虽然还不是很大。这也说明在国家大力发展“三农”保险政策的引导下,使我国广大农民受惠的具有政策保险性质的农业保险蕴藏一定的发展机遇。

表1 2008年中资财险公司保费收入排名

表2 中资财险公司近年综合增速排名

(四)2008中资财险公司综合竞争力排序

在表3的综合排序中,人保股份以93.7分夺冠,平安财产和太平洋财产分别以90.7分和90.5分位列第2和第3。人保股份夺冠应属自然。2008年,人保股份凭借深入全国城乡的营销网络而产生的巨额保费收入1016.56亿元,超过保费收入第2名的太平洋财险近3倍,奠定了其魁首地位;但其综合增速仅排第21位(倒数第4)又降低了其综合得分。[注]人保股份2008年同比增长14.75%,位列第16,高于其综合增速5名;2005年和2006年由于业务结构和产品结构转型增速较低(0.93%,8.13%),拉低了其综合增速。

保费规模排名第3的平安财险夺得综合竞争力亚军主要得益于综合增速高于规模排名第2的太平洋财险,二者规模差距不大,而且正在缩小,未来“鹿死谁手”还是个未知数。规模排名第6的天安保险仅列综合竞争力第10主要受累于综合增速和市场份额下降;规模排名第12的都邦保险和第14的永诚财险高列综合竞争力第6和第9主要得益于综合增速和市场份额增加。

对表3仔细分析后,我们会发现平安财产、太平洋财产、中华联合、大地保险的综合分值均比较接近,而大地保险与下一名的都邦保险之间综合分值有一个相对较大的空间,这也预示着大地保险将很快跻身于第一集团的行列。

需要一提的是由于时间界定没有纳入此次排名的国寿财险。2006年12月成立的国寿财险,凭借国寿股份的庞大网络和资源发展迅猛,不仅增速高,而且保费规模也大。2007年保费收入即达7.86亿元,2008年更是达到53.4亿元,同比增长579.89%,保费规模排名大幅跃升了11位晋级第8。其综合竞争力不容小觑,值得重点关注。照此下去,国寿财险应可很快跻身于第一集团,届时第一集团或将由人保股份、平安财险、太平洋财险、国寿财险、大地保险6家公司构成。

三、综合评价模型的积极意义与使用方法

(一)综合评价模型的积极意义

单纯的保费规模并不能真实反映保险公司的综合竞争力;[6]而衡量综合竞争力的内在指标在分析本企业的竞争实力和提升竞争力方面作用重大,但在众多公司竞争力比较和排序中却无能为力,很难操作。

综合评价模型给出了一个操作性较强、相对客观准确的保险公司综合竞争力外在比较与排序的方法,为研究各公司的竞争力强弱及预测未来的发展以及为各公司内部进行竞争力分析提供了重要的参考依据。

(二)综合评价模型的使用方法

1.企业规模实力、市场地位、持续增长能力等这些外在的客观性指标在长期可以比较全面地反映企业的综合竞争能力;但在短期,对部分指标反映的不充分,如短期不能充分反映出企业的内涵价值[注]目前,有公司用APR(年度化标准保费)来衡量企业的内涵价值。年度化标准保费要大大小于规模保费,却能比较真实地反映出业务结构价值和产品结构价值。。

2.权重值不同可能会使排名出现一些变化。权重值与行业特点和所处阶段相关,行业越成熟、公司历史越长二者比例越接近。根据我国保险业所处的发展初级阶段[7](公司总数不多,许多公司成立时间尚短,增幅很高,尚未进入稳定发展期)和寿险特点(期交保费对规模的价值作用),近年综合增速计算时间较短(主要是因为许多公司成立时间还短),不能占较大权重,寿险公司近年综合增速只适宜占20%,财险公司没有续期保费的影响近年综合增速可以占30%,以后可逐步增加。当多数公司的综合增速可以计算10年以上时,可采用45%或50%的权重。

四、结论

衡量企业综合竞争力的内在指标众多,这些指标在单个企业的分析,特别是企业内部自身分析中意义重大。但在众多企业间的竞争力比较中,这些指标并不实用。然而,这些内在的指标和能力最终会反映在企业规模实力、市场地位、持续增长能力等外在的客观性指标上。

据此,由保费规模、综合增速、市场占比增减和市场排名升降等客观性指标为保险公司综合竞争力的评价指标构建的综合评价模型(其中保费规模和综合增速为核心指标,市场占比增减和市场排名升降为修正性指标),给出了一个操作性较强、相对客观准确的保险公司综合竞争力外在比较与排序的方法。

运用综合评价模型对我国财险公司综合竞争力进行的测定和排序,为研究各公司的竞争力强弱及预测未来的发展以及为各公司内部进行竞争力分析提供了重要的参考依据。

[参考文献]

[1] 世界500强的由来[EB/OL]. http://economy.enorth.com.cn/system/2005/07/05/ 001060964.shtml.

[2] 杨锡怀,等.企业战略管理:理论与案例(第2版)[M].2版.北京:高等教育出版社,2004.

[3] 王方华,等.企业战略管理(第2版)[M].上海:复旦大学出版社,2006.

[4] 刘平.中小险企战略突围(上篇)[J].保险经理人,2008(11):80-90.

[5] 刘平.中国寿险市场区域非均衡化发展的研究[J]. 云南财经大学学报,2008(5):73-78.

[6] 刘平.从大决战看新兴寿险公司的战略选择[J].上海保险,2006(6):9-11.

[7] 刘平,李坚.我国城市保险业发展水平影响因素的实证分析[J]. 重庆工商大学学报(社会科学版),2008(6):25-33.

猜你喜欢

榆林学院学报(2022年4期)2022-08-02

金融理财(2021年4期)2021-04-27

人大建设(2019年9期)2019-12-27

消费导刊(2018年10期)2018-08-20

计算机与生活(2018年8期)2018-08-15

瞭望东方周刊(2018年8期)2018-03-08

中学生数理化·高一版(2017年1期)2017-04-25

中国科技信息(2016年21期)2016-11-14

理科考试研究·高中(2016年9期)2016-05-14

南风窗(2015年11期)2015-09-10