燃油税实施效果评价

——基于北京地区的调查报告

2010-03-08 03:50陈昊,林寅

重庆工商大学学报(社会科学版) 2010年4期

陈 昊,林 寅

(中国人民大学 统计学院,北京 100872 )

一、引言

本文调研的目的是对燃油税改革的实施效果进行快速跟踪,从公众的角度来反映燃油税改对经济和社会的影响。文章主体部分将按照政策感知、政策目标、政策影响和政策宣传等4个方面来展开。前面部分是对问卷题目的基本情况展示,以及从政府方面出发的宏观作用分析,还有从公众角度出发的对燃油税政策认同和回馈的分析;后面部分是交叉列联分析,旨在发掘更加深入有效的参考信息。最后通过汇总,结合指标体系的创建,对整体的效果作出评价。

本次调研在北京地区共发放350份问卷,采取两阶段等概率抽样的方法。最终汇总共得有效样本206份,其中男性154人,女性52人,性别比例为1∶0.337。 我们的理论分析框架如图1:

图1

二、数据分析

(一)调查样本

1.被访者学历分布

在我们有效回收的206份问卷中,受调查人员是初中及以下的占0.97%,99.03%是高中及中专以上的学历,其中大专及以上学历共有119人,占全部的57.76%。

2.被访者机动车使用类型

在的受访者中,有34人不拥有汽车。在拥有汽车的172个有效样本中,跑营运的有67个样本,占有机动车受访者的39%;私人使用的有105个样本,占61%。

(二)政策感知效果评估

燃油税的讨论已经进行了近14年,直到2008年底才敲定于2009年1月1日开始实施。此方面调查旨在能够展现公众对最终的燃油税政策的熟悉程度。从一定的侧面看,公众对政策的熟悉程度关系到了公众对政策的看法。

表1 公众对燃油税政策感知程度频数分布(n=206)

调查结果如表1,51.5%的受访者对政策的熟悉程度在“比较了解”程度之上,而表示“不了解”的受访者只占总体的16%。由调查结果,可以得出这样的结论:公众对燃油税的熟悉情况令人满意,这也为接下来的调查的结果有效程度做出了保证——如果是很多人不了解的话,那么所调查得出的关于燃油税政策的回馈就没有说服力。

(三)政策目标效果评估

对政策目标的解读,参考近14年的相关文献,总结起来大概包括这几个范畴:促进交通改革、促进规范税收、改善交通。对政策目标认同度的调查是通过公众对相应观点的认同程度与政府说法的对比来进行的。以下是调查结果:

1.公众对燃油税能改善交通收费的认同

从政府方面看,燃油税改革将通过取消养路费等完善我国的交通收费结构,避免乱收费现象。同时,国家取消了公路和过桥的收费站,实际上也就避免了某些“黑口”的存在,让广大司机能够减少一些负担。对于这个目标,公众的认同度见表2。

表2 公众对燃油税改革能改善交通收费的认同度频数分布(n=206)

从公众态度调查结果来看,表示不赞成的公众占了半数,而表示赞成的公众只有20.9%,可见在关于燃油税改革能避免乱收费的角度上,公众是不甚认同的。在调查中,就有司机曾经表示,燃油税改革之所以拖了那么久就是因为利益协调上很难达到一致,毕竟这个改革牵扯到了很大的几个利益集团。这与政府的收费等操作不够公开透明具有一定的关系。

2.公众对燃油税能够改善交通的认同

从理性人的角度出发,车主为了减少额外的燃油税支出,必然减少购油,进而减少车辆的行驶。在燃油税出台之后,很多近距离的交通运输方式都出现了一定的变化迹象,如上路车辆数目的略微减少以及上路车辆行驶里程的减少。显然,这对减少日益加重的交通拥堵和道路压力是非常有帮助的。对此,公众的看法如表3。

表3 公众对燃油税改革能减少交通拥堵,降低道路压力的认同度频数分布(n=206)

对于这个问题,公众的看法就比较分散了,持各种意见的公众比例比较接近,各个意见的百分比分别是16.00%、 25.20%、23.8%、17.50%, 17.50%。从总体上看,持赞成意见的比持反对意见的稍多,但幅度也不是很大。说明公众对这一个问题的看法不一,舆论没有一个统一的倾向。至少,可以断言,实行燃油税的这个目标的公众认同度不是很统一。

(四)政策影响效果评估

针对拥有机动车的公众进行实际考评,从而能够得出燃油税对个人的实际影响。在实际进行调查的时候,设计了一个分支的选项,将有车的公众和没有车的公众区分开来。对政策影响的研究主要包括了费用变化、使用频率变化、行驶里程变化三方面。其实这也是实施一个月后进行快速跟踪调查能够挖掘出的有意义的指标。考虑到大部分公众对使用频率和行驶里程变化呈一致的关系,在实际调查中把这两项指标结合在了一起,而费用作为一个单独的指标进行调查。

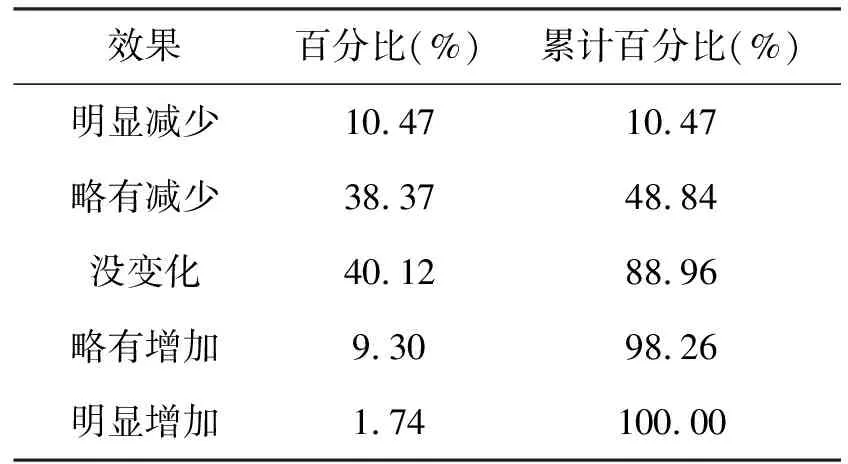

1.使用频率和行驶里程变化

公众的变化如表4所示。

表4 有车公众在燃油税改革实施一月后机动车使用频率与行驶里程变化情况频数分布(n=172)

从总体上来看,这个结果是相当明显的:燃油税政策实施才一个月,公众的反应就已经十分强烈了。当然,大部分公众还是没有多大变化的,毕竟使用频率和里程这样的东西是需要一段调整时期的。而有48.84%的公众有不同程度的减少用车,可见这个政策达到了减少用车的目的。

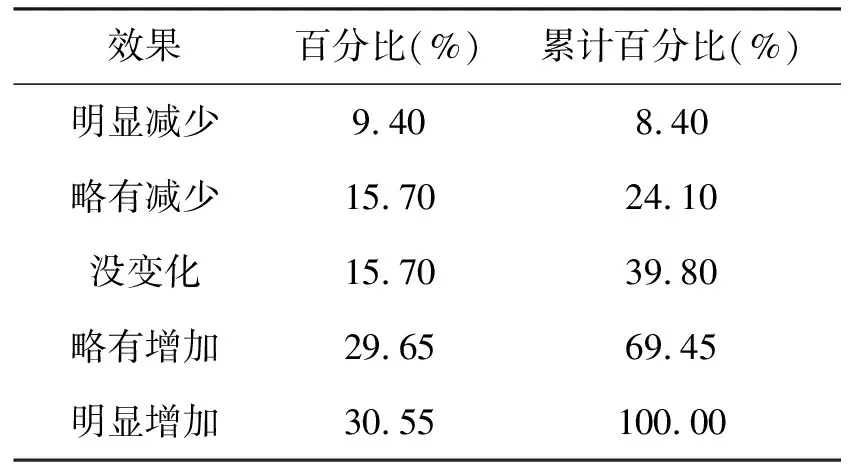

2.费用变化

考虑到无法考评公众在实施前的费用支出——一般公众无法对自己平时的支出得到一个准确的数字(毕竟还有各种其他的费用),本文采用的是“变化幅度调查”,直接从变化的幅度入手。尽管公众无法得出一个准确的数字,但在变化程度上会有一个比较接近的认识,调查结果如表5。

表5 有车公众在燃油税改革实施一月后费用变化情况频数分布(n=172)

和里程频率变化的情况不同,在费用变化方面,反而是高达60%的受访者表示费用比之前有所增加。不过我们认为,公众在这个问题上可能存在这一些思维惯性,毕竟他们在燃油税政策实施一个月后明显感觉到加油费增加了,因此可能会夸大这种增加的力度。这样的情况在以前许多针对公众的政策回馈调查中都有出现,因此这只能是作为一个整体的情况来看,而更深入的结论应该由后面的交叉列联分析得出。

(五)政策宣传效果评估

在本部分进行的是政策宣传效果的评估,主要是针对宣传管道进行的。这部分可能更多的是给政府的宣传方案提出一些建议和改进的措施。调查结果如表6所示。

表6 公众主要获取信息的渠道频数分布(n=206)

调查表明,尽管现在网络渠道正在逐渐被公众接受,但是公众获取信息的主要渠道还是传统的电视广播以及报刊杂志。当然,现在传的很火热的所谓“网民舆论”以及利用网络传播速度快、信息及时的特点而出现的一些“事件焦点”,也证明了网络作为一个新兴媒介的作用正在不断扩大。

三、交叉列联分析

为了深入挖掘数据的隐含信息,同时得出更多的有指导意义的结论,本文将就一些问题进行交叉列联分析,我们选定的置信度为95%。

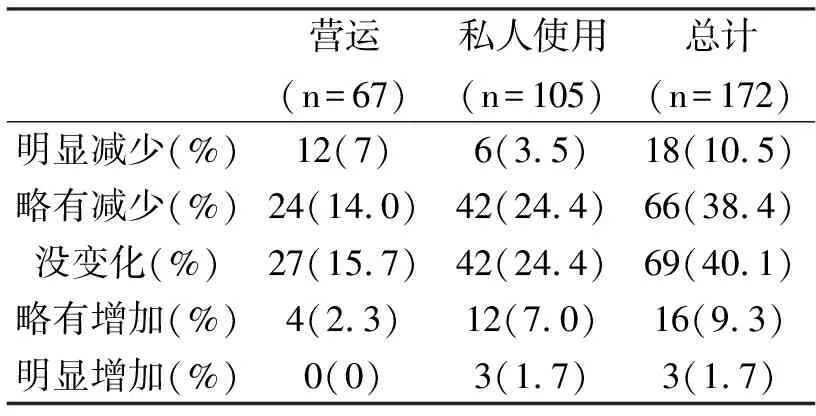

(一)机动车使用类型与费用变化关系显著

为了更深入了解机动车使用类型与费用变化的关系,对机动车使用类型和费用变化进行了交叉列联分析,结果如表7。

表7 不同方式机动车使用者费用的变化情况(n=172)

从交叉列联分析的表可以看出,对于使用方式是营运的受访者来说,他们的费用变化绝大多数都是“增加”;而对于私人使用的受访者来说,他们费用则各种变化都有。可见,燃油税政策对于营利的受访者来说影响更大,而且是让他们的费用增加。这也从另一个角度解释了公众态度和政府态度的分歧。

(二)机动车使用类型对使用频率里程变化的影响不显著

从交叉列联分析可以看出,私人使用和营运在使用频率和里程的变化的区别不大。

表8 不同方式机动车用户机动车使用频率和行驶里程的变化情况(n=172)

表9 不同学历的公众对政策的感知渠道(n=206)

(三)获取信息的渠道和学历关系不显著

从信息的来源与学历的交叉列联分析来看,在各个学历的信息来源渠道分布与总体的分布差异不大。当然,通过网络获取信息的比例,大学本科以上的受访者是最大的,这个与人们的认识基本相同。从分析中也可以看出,小区宣传和公共场所宣传的比例是比较小的。

四、结论与建议

通过这次的燃油税政策效果调查,对实施一个月的燃油税后公众的回馈情况进行了快速跟踪,并从结果中得到了四条具有参考意义的结论。

(一)公众对燃油税的熟悉情况令人满意

51.5%的受访者对政策的熟悉程度在“比较了解”程度之上。从这一点看来,政府对于燃油税的宣传还是比较到位的。2008年12月18日国务院印发了《关于实施成品油价格和税费改革的通知》,从通知的出台到2009年1月1日开始正式征收燃油税,政府预留出了12天的缓冲时期。同时,广大媒体配合政府切实做好了宣传工作,对于燃油税如何征收、居民如何应对以及相应的对策都进行了积极的宣传与倡导。因而在我们的受访者中,超过半数能够对于燃油税政策比较了解,为燃油税改革的顺利实施做好了铺垫工作。

(二)传统媒体还是公众获取信息的主要渠道

从我们的调查来看,只有不到16%的受访者是通过网络了解燃油税改革的,而接近84%的受访者是通过诸如报刊、广播、电视知晓燃油税改革以及具体改革办法的。因此,虽然网络在我们国家普及率很高,但也不能忽略传统媒体在宣传信息,尤其是政府政策法规方面的巨大作用。

(三)公众对燃油税改善交通收费的不认同不存在私人与营运的差别

实际上,我们以为政府实施燃油税改革,通过取消养路费、取消公路和过桥的收费站等政策要达成的目标是避免某些“黑口”的存在,让广大司机减少一些负担。然而,调查显示,受访者对于燃油税能够改善交通收费是不甚认同的,而且不存在私人用车与运营用车的差别。这就说明不管是私人用车还是运营用车,超过半数车主认为燃油税并不能改善交通收费,这个结论与政府的期望是有差距的。而差距的原因可能在于部分车主只关注眼前利益,毕竟对于那些不是经常跑长途的司机来说,不管是私人用车还是运营用车,征收燃油税提高了用车成本,但又可能享受不到过桥费等的减收优惠。由此看来,政府对于燃油税深层次意义的宣传还是需要加强。

(四)公众的学历不影响公众对政策的感知和信息来源渠道

这一点是不难理解的。对于燃油税的改革与政策的理解并不需要掌握高深的知识或者理论,普通公众都可以通过媒体的宣传了解到。但是,对于国家为什么要进行燃油税改革,燃油税改革所隐藏的深层次的内涵,可能并不是每个人都能够理解与领会的。其实,政府以完善成品油价格形成机制、理顺成品油价格、成品油价格与国际接轨为深层次目标而实施的燃油税改革,还是需要更多的触动本质的宣传,才能让公众真正接受税改、拥护税改。

综合以上我们的分析结果,对于政府今后的工作提出以下两点建议。

第一,政府在制定政策的时候,应该在有代表性的地区进行小规模的摸底调查。尤其是在对政策的宣传方面,不仅要努力让公众能够认同政策,而且一定要加强对于政策法规的深层次问题的宣传力度。从这次调查也看出了,其实公众也是具有一定理解力的,比如在一些政策目标上体现了高度认同。而强烈的分歧往往也在于深层问题,而这种理解的差异如果没能得到统一,就会造成上层与基层两个声音的情况。

第二,政府在评估政策的影响的时候,应该考虑调查对象的阶层分布情况,尤其是进行调查的地点也要斟酌再确定。而且我们认为,最好的方式是采取隐瞒身份的暗访。从我们的调查体会中来看,很多公众在面对镜头的时候,或者面对政府主导的调查的时候,往往有“善良心理”,即希望自己展现的是一个“好公众”形象;而只有面对无压力的情况下,才能够畅所欲言。

总之,我们希望通过这个调查所表明的一些结论与问题,通过燃油税政策实施一年后的快速跟踪回馈,能够促进政府对现行燃油税政策的进一步改进,也能够把公众的真实情况反映给相关的决策部门和关注这一政策实施效果的所有人。

[参考文献]

[1] 湖北省地税局课题组.开征燃油税的正、负效应研究[J].理论月刊,2006(6).

[2] 孙宗国,冯婷婷,李建.科学发展观视角下的燃油税问题分析[J].科教文汇,2008(5).

[3] 王文童,等.开征燃油税的正负效应研究[J].经济研究参考.2002(24).

[4] 韦坚.燃油税改革面临的难题与对策[J].经济与社会发展,2007(4).

[5] 孙芬玲.燃油税开征之我见[J].决策探索, 2006(9).

[6] 刘源,幸紫菀.养路费转燃油税之我见[J].科学决策,2006(7).

[7] 聂庆轶. 燃油税开征:困境与出路[J].社会观察, 2006(3).

[8] 刘洪慧,梅金干.燃油税开征存在的问题及其对策[J].北方经济, 2006(2).

[9] 李金华.试论我国燃油税改革[J].湖南科技学院学报,2008(7).

[10] 李晶.未雨绸缪,制定完善的燃油税征管理措施[J].翰林学院学报,2005(3).

猜你喜欢

小康(2022年28期)2022-10-21

小康(2022年19期)2022-07-09

小康(2022年16期)2022-06-13

时代邮刊(2021年8期)2021-07-21

中国外汇(2019年21期)2019-05-21

中国公路(2019年3期)2019-01-14

中国公路(2017年16期)2017-10-14

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

中国工人(2012年9期)2012-08-15