财务管理与管理会计教学改革探讨

2010-01-23 08:41栗洁

武汉工程职业技术学院学报 2010年1期

栗 洁

(武汉冶金管理干部学院 湖北 武汉:430080)

管理会计与财务管理作为两门独立的学科,是高等教育会计专业中两门主要的必修课程,其重要性是显而易见的。但由于这两门课在研究对象、教学目的以及教学内容等方面有一定的关联性,因此,从目前全国范围内各类教材的内容来看,普遍存在课程之间重复内容较多、衔接性差等问题,这一现象直接影响对学科知识的把握和处理,导致课堂教学资源浪费、学生学习积极性不高、效率低下等问题。因此,为了提高学生专业素质,满足知识经济对人才的需求,原有的学科体系和教学内容需要做适当的调整和完善。

1 两门课程教学内容简介

管理会计是以提高经济效益为最终目的的会计信息处理系统。它运用一系列专门的方式方法,为管理和决策提供专业信息,并参与企业经营管理。目前,高等院校管理会计课程的内容体系主要由四个部分组成,即管理会计基础篇、预测篇、决策篇、控制篇。其中,基础篇主要包括管理会计概述、成本性态分析和变动成本法、盈亏平衡分析;预测篇主要包括销售预测、成本预测、资金预测、利润预测;决策篇主要包括经营决策和投资决策;控制篇主要包括全面预算、标准成本系统、责任会计。

财务管理是企业组织资金运动、处理经济关系的一项综合性管理工作。它以资金周转为主要对象,研究企业如何筹资,如何有效使用筹集到的资金以及如何将实现的利润进行合理的分配,以制定合理的财务政策,同时协调处理好资金周转过程中所涉及的经济关系。因此,财务管理教学内容的安排首先要考虑内容的系统性,主要包括筹资、投资、分配三个方面;其次要考虑会计实务中财务管理的工作步骤和一般程序。综合考虑,财务管理课程的教学内容安排主要是:财务管理概述、企业筹资管理、投资管理、利润分配管理、财务预算、财务控制和财务分析等。

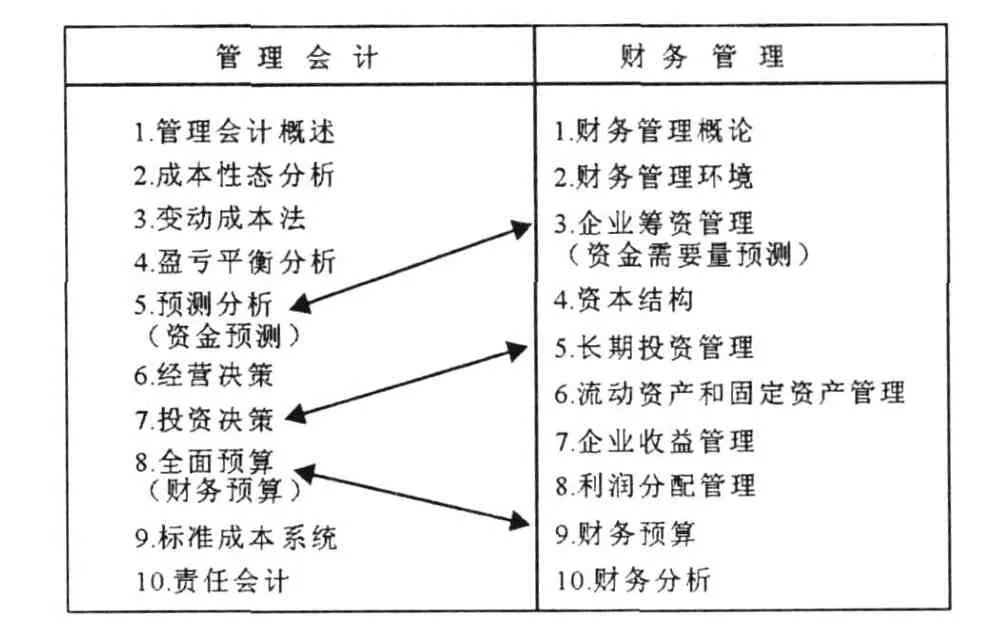

为了更清晰的比较管理会计和财务管理的教学内容,将这两门课程的主要教学内容列表如下:

表1 调整前教学内容

在管理会计与财务管理教材编写与教学内容安排上,为了保证两门课程各自的独立性和完整性,一般不会简化各自教学内容,这就不可避免的出现在同一专业教学中出现教学内容大量重复,这种高度重复又直接导致了教学效率低下和学生学习积极性下降。

2 教学存在的问题及影响

通过以上的分析可以看出,管理会计与财务管理均以资金运动或价值运动为主要研究对象,并且均以定量分析为主要研究方法,因此这就导致了在教材编写与教学内容的安排上,两者交叉重叠的问题较为严重,具体表现在以下三个方面:

(1)管理会计课程预测分析中的资金预测与财务管理课程企业筹资管理中的资金需要量预测重复。

(2)管理会计课程中投资决策的方法与财务管理课程内的长期投资管理的相关教学内容重复。

(3)管理会计中全面预算的教学内容与财务管理中财务预算的主要教学内容有重复。

在管理会计与财务管理的教学内容安排上,由于授课教师的不同,备课又是独自进行,缺乏沟通,同时又由于教学时间的限制,因此,我们在教学实践中发现以下现象:

(1)教学内容重复讲授。如,教师们都认为投资决策很重要,所以都花大量时间进行讲授。

(2)教学内容均未涉及。如,由于时间限制,可能会出现教师双方都未讲授资金的预测以及预算方面的内容。

上述教学过程出现的种种问题,一方面极大的浪费了宝贵的教育教学资源,直接导致教学效率的降低和学生的学习积极性的下降;另一方面导致重要教学内容的遗漏,不利于学生系统的掌握相关知识;而且对会计专业的学科建设与发展也产生了不利的影响。

3 重复内容处理的建议

鉴于管理会计和财务管理是两门独立学科,是会计专业的主干课程,因此有必要通过分类、协调、统筹等方法对重叠内容进行调整,将两门课程有效的结合起来,以建立一个完整的知识框架体系,使之既将课程之间教学内容的重复降到最低,又不遗漏教学内容,同时又可使学生的学习兴趣和学习效率得到充分的提高。笔者对于这两门课程中重复内容的处理提出以下建议。

(1)合理划分管理会计与财务管理理论内容,使之既不重复又相互联系

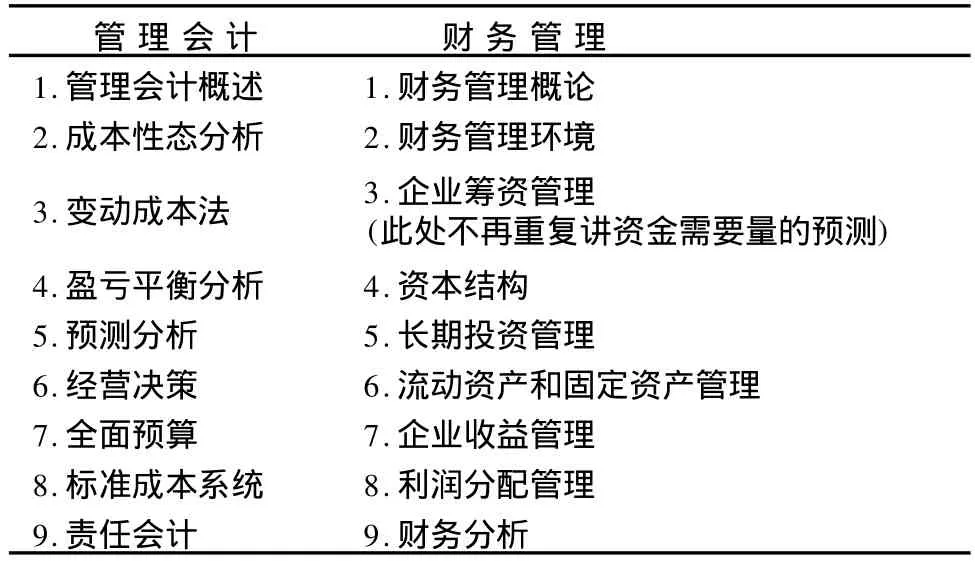

管理会计的研究方法包括预测分析、决策分析、控制和预算等方法。对于财务管理而言,其主要研究对象是资金运动。因此,为了体现两门学科各自的侧重点,提高教学效率,保证教学效果,建议把资金的时间价值、投资风险价值、资金成本、资本结构、风险决策等放在财务管理课程中讲授。变动成本法、全面预算、成本控制等内容体现了管理会计的计划与控制职能,应放在管理会计课程中讲述。

将这两门课程教学内容合理划分,其结果如表2所示:

表2 调整后教学内容

(2)进行课程融合

高职院校财务管理与管理会计两门专业课程,一般是由两位老师分别进行讲授,难免出现教学内容重复讲授或教学内容均未涉及的情况。为了避免此现象的发生,教师授课前应进行集体备课,对教学内容进行充分交流沟通,进行课程融合。管理会计通过市场调研,主要运用变动成本计算法,进行相关预测、预算、本、量利分析进行控制等。财务管理根据管理会计所提供的信息,运用相关理论进行资金的具体决策。教师可根据教学侧重点对教学内容进行合理划分,如将管理会计中资金预测相关内容融入财务管理课程中进行讲授。将两门课程的教学内容融合划分后,更有利于学生从动态和静态的角度来把握企业的资金管理。

4 结束语

综上所述,财务管理与管理会计既有联系又有区别,对于两者在课程内容上许多重叠之处,我们可以通过分类、协调、统筹的方法对重叠内容进行调整,将两者有机结合,更好的为实现企业的经营目标发挥其应有的作用。

[1] 吴韵琴.高职院校管理会计与财务管理课程内容改革[J].财会月刊,2008,(3):94-95.

[2] 何新川.对财务管理与管理会计的融合性思考[J].现代管理, 2006,(6):23.

猜你喜欢

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

人民音乐(2017年4期)2017-04-30

安徽电气工程职业技术学院学报(2016年4期)2017-01-15

中学历史教学(2016年4期)2016-11-11

中学历史教学(2015年12期)2015-11-11

语文教学与研究(2014年8期)2014-02-28

中学理科·综合版(2008年10期)2008-12-04

- 武汉工程职业技术学院学报的其它文章

- 通用电工电子实验台模块扩充及功能开发

- 房屋建筑模型教具制作探讨