两岸电子产品产业内贸易与产业分工

2010-01-10 03:18段小梅

世界经济与政治论坛 2010年5期

段小梅

当前两岸经贸交流与合作正面临着前所未有的新机遇。自2008年5月国民党重获执政权以来,两岸关系日渐热络。高层互访不断,政治互信不断增强,大陆居民赴台旅游顺利实施,两岸全面、直接、双向“三通”基本实现,两岸迈入大交流、大合作、大发展的新时期。两岸经济关系经过30年来的发展,依存度日益提升。从台商投资来看,截至2010年1月底,大陆累计批准台资项目80 255个,实际利用台资497.1亿美元。按实际使用外资统计,台资在大陆累计吸收境外投资中占5.2%,对大陆经济现行运行模式的形成和运转有着显著影响。从两岸贸易来看,2009年两岸贸易总额累计突破9 000亿美元大关,大陆继续成为台湾第一大出口市场和最大的贸易顺差来源地。台湾对香港及大陆出口在其对外出口总额中的比重已经超过40%,大陆需求的强弱对岛内经济增长已经具有举足轻重的影响。两岸电子产品一直在两岸贸易中占据着重要地位,并一直保持着高速增长的发展态势。2009年1—10月,两岸电子贸易额高达529.63亿美元,在两岸贸易总额中的比重占60.90%。本文在对两岸电子产品的产业内贸易和产业竞争力进行分析的基础上,对两岸电子产品的分工进行展望。

电子产品范围与两岸电子产品贸易的发展

1.电子产品的分类

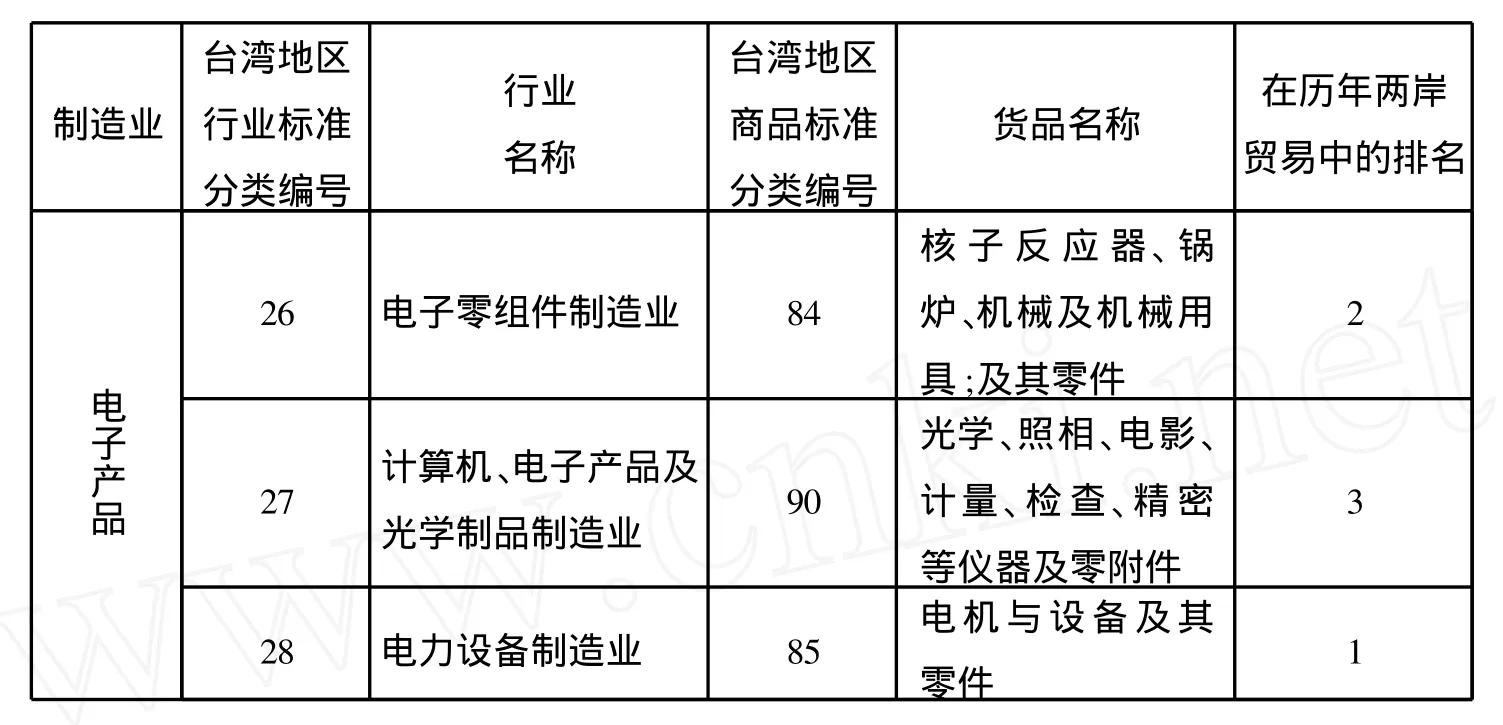

电子产品包括的对象非常广泛,按照台湾资策会M IC的定义,电子产品主要包括以下四种:消费性电子产品、工业电子产品 、零组件、精密仪器及器械工业,每一类产品中又包括若干中类,中类又包括若干小类,小类中又可细分到多种产品,每种产品都有相应的工业代码和HS海关编码。按照HS的分类方法,台湾电子产品主要包括HS84、HS85、HS90,还有部分包括在HS91(钟、表及其零件)中,但HS91历年对大陆贸易金额很少,从1992—2009年其贸易金额仅占总额的0.18%,与HS85占两岸贸易金额33.18%、HS84占12%相比而言,非常微不足道。因此,本文在研究台湾电子产品对大陆的贸易中,把HS91略去。重点研究HS84、HS85、HS90这三类贸易品。

本研究根据上述的分类标准及资料的可获得性和分析的可行性,按照国际贸易标准分类法(HS),整理出电子产品的分类和产品编码如下:

其中,产品HS85与HS84两大类商品在1992年至2009年10月两岸进出口贸易总额分别达3 560亿美元、1 288亿美元和951亿美元,分别排名为第一、第二、第三,在两岸贸易中很具代表性。

表1 台湾电子产品分类(按HS编号)

2.两岸电子产品贸易分析

两岸电子产品一直在两岸贸易中占据着重要地位,并一直保持着高速增长态势。1992年两岸电子产品贸易总额为55.70亿美元,占两岸贸易总额的31.04%。其中,台湾对大陆的出口金额为48亿美元,占台湾出口总额的31.14%;台湾从大陆进口的电子产品为7.69亿美元,占台湾从大陆进口总额的30.45%。2009年1—10月,两岸电子贸易额高达529.63亿美元,17年间增长了8.5倍,在两岸贸易总额中的比重提高到60.90%,比1992年增加近30个百分点。其中台湾对大陆的出口额为669.31亿美元,占台湾对大陆出口总额的61.66%;台湾从大陆的进口额为200.34亿美元,占台湾从大陆进口总额的58.37%。

再从产品结构来看,虽然三类产品的贸易规模都在扩大,但HS84产品的出口比重呈下降趋势,从1992年的13.55%下降到2009年的6.32%,而进口比重呈上升趋势,从1992年的6.56%上升至2009年的15.59%,甚至个别年份比重高达20%以上。HS85产品的出口比重快速上升,从1992年的15.85%上升至2009年的 39.73%,而且其进口比重也呈上升趋势,从 1992年的22.17%上升至2009年的37.55%。HS90产品的出口比重上升迅速,从1992年的1.75%上升至2009年的15.60%,其进口比重虽呈上升趋势,但上升幅度不大,从1992年的1.72%上升至2009年的5.23%。

产业竞争力与产业内贸易的测量方法

1.专业化竞争力系数

专业化竞争力系数,又称国际竞争力指数,主要是从贸易的数量方面来测度贸易的竞争力水平,对贸易专业化程度最为常用的计算方法是显性比较优势的指数(RCA),这种计算方法是由巴拉萨(Balassa,B.)提出,用于计算和解释产业间贸易的比较优势,后来经过许多学者的扩展并被广泛应用于各种比较优势指数的计算。

其计算公式如下:

式中:RCAij——i国j产品的显示比较优势指数。

Xij——i国(地区)对世界市场出口j产品的出口额。

Xi——i国(地区)对世界市场的总出口额。

Wj——世界市场 j产品的出口总额。

W ——世界市场产品的出口总额。

RCA指数通常被用于某国对世界的比较优势分析。即某种产品在一国或地区的总出口中的比例与这种产品在世界市场商品总出口中的比例之比,以说明出口专业化比率。但由于该指标仅从出口的角度看一国或地区的竞争力,其进口情况从该指标中无从知晓。因此,本文选用的是毛日①毛日.中国制造业贸易竞争力及其决定因素分析.管理世界,2006(8)在Vollrath提出的显示竞争力指数基础上进一步扩展的指标。对一个国家或地区来说,某产品的专业化竞争力系数可由显示净出口比较优势指数来测度。毛日在RCA指数基础上分别对指数取对数,然后作差得到显示竞争力指数(RC),其主要目的是克服RCA指数在计算过程中的不对称性,计算公式如下:

其中:

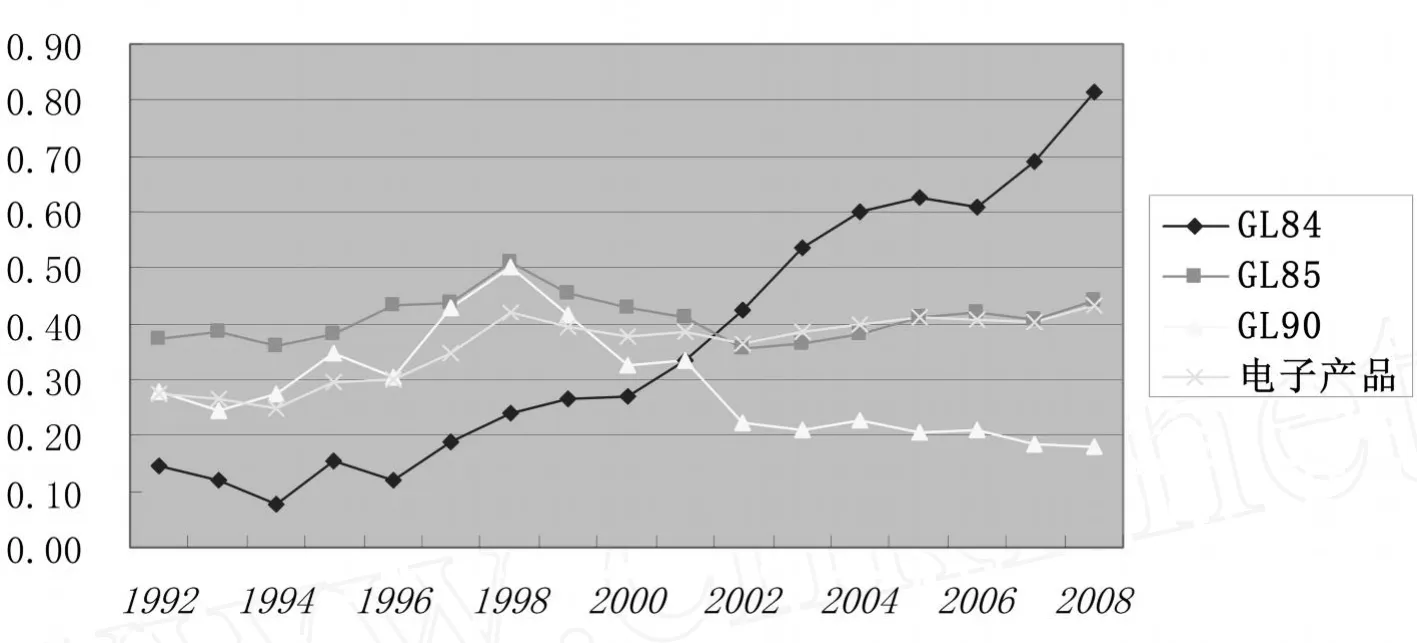

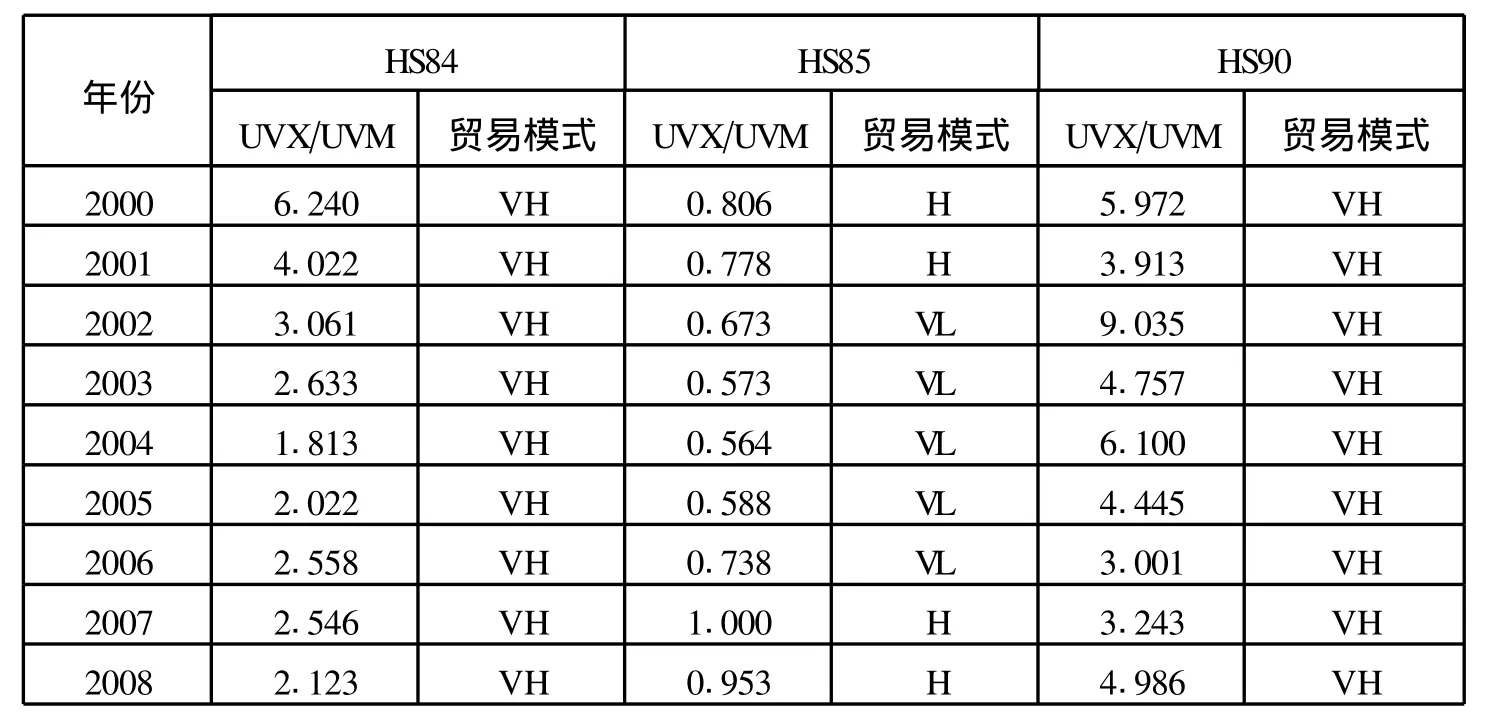

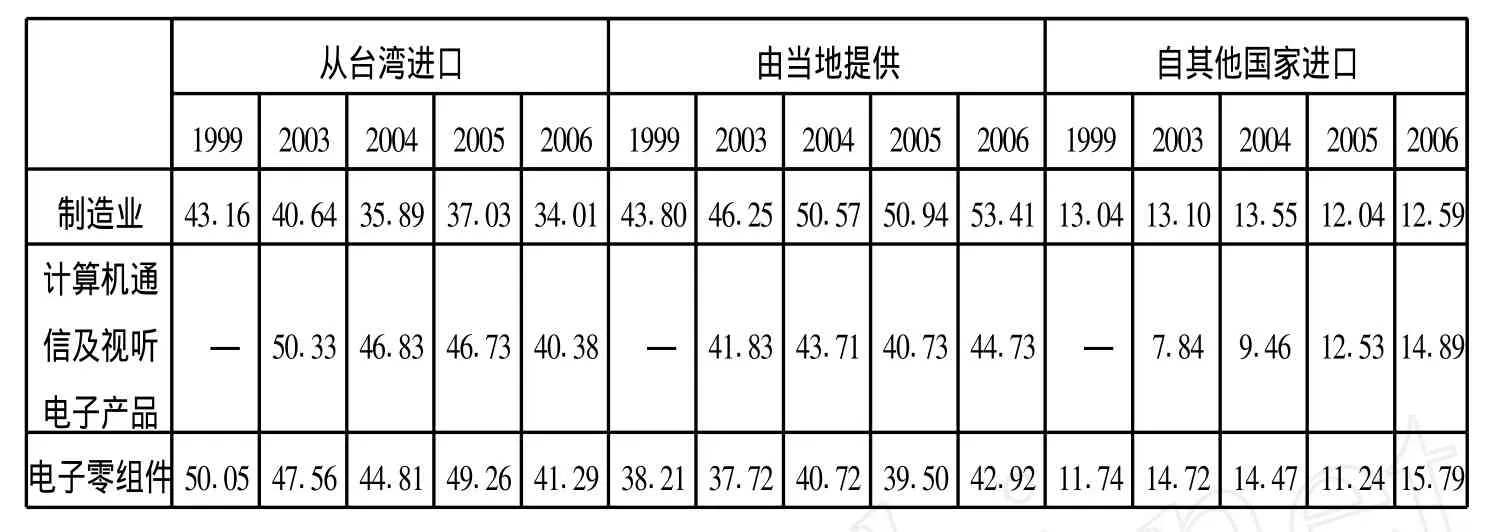

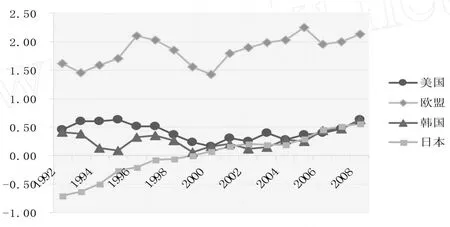

RXA和RMA分别代表台湾对j国(地区)的显示出口和进口比较优势指数,x和m分别代表台湾和j国i产品的出口和进口额。修正后的显示竞争力指数(RC)还考虑了出口和进口产品的贸易专业化程度,能够较全面地反映一国贸易专业化水平和贸易数量竞争优势。RC越高,表示该国 k产品具有较高的竞争力。一般认为,RC≥2.5,该国 k产品具有极强的比较优势;1.25< RC<2.5,为次强;0.8 Grubel和Lloyd于1975年在Balassa(1966)产业内贸易指标的基础上提出的迄今为止最广泛使用的产业内贸易度量方法——G-L指数。其计算公式如下: 其中,Xi表示产业i的出口额,Mi为产业i的进口额。GLi取值范围在0—1之间,当 GLi=0时,表示产业 i是完全的产业间贸易;GLi值越大,表示产业 i的产业内贸易程度越高;GLi=1时,表示产业 i为完全的产业内贸易。Grubel和Lloyd以每个产业进出口值占总进出口值的比重作为权重,对所有产业的产业内贸易指数加权平均,得出国家j的产业内贸易指数: GLj表示国家j的产业内贸易指数,其大小与一国产业内贸易水平呈正比。 台湾电子产品总体的竞争力相对大陆提升并不显著,其竞争力指数仅从1992年的0.15上升为2008年的0.64,仍处于弱比较优势阶段。但不同的产品其比较优势又有所不同,HS84的竞争力指数由1992年1.09降为2008年的-0.64,由比较优势转为比较劣势;HS85的竞争力指数从的-0.37上升至0.71,上升幅度较小;HS90的竞争力指数从1992年的-0.34上升至2008年的1.86,其比较优势上升明显,跨越了比较劣势、弱比较优势上升到极强的比较优势,上升幅度较大。 因此,从总体来看,台湾在电子产品贸易中相对于大陆仅具微弱竞争力,两岸之间的差距在日益缩小。但大陆的廉价劳动力在电子产品生产过程中的劳动密集环节进行加工的贸易值在其中占多大比重,技术是否是中国电子产品真正具有的竞争力,还有待进一步考察。 图1 台湾电子产品的竞争力指数资料来源:根据台湾海关进出口资料作图。 经济学者最初对产业内贸易现象的研究主要集中在发达国家之间,但随着经济全球化和产业国际分工的加深,发达国家(地区)和发展中国家(地区)出现的垂直型产业内贸易逐渐引起越来越多学者的注意。他们的研究显示,产业内贸易的比重是随着一国工业化程度和经济发展而不断提升的,而且发生产业内贸易的产业其技术含量也较高。 从台湾电子产品总体来看,产业内贸易指数呈缓慢上升趋势,从1992年的0.28上升到2009年的0.44,但不同类型的电子产品其产业内贸易指数的演变轨迹存在很大的不同。例如 HS84与 HS90的变化趋势就大相径庭。HS84的产业内贸易指数由1992年的0.15上升到2009年的0.85。从前面的竞争力指数分析可以看出,由于台湾产品的竞争优势相对逐步下滑,大陆的竞争优势逐步上升,使台湾向大陆的出口比重远低于其从大陆进口的比重,从而导致其产业内贸易指数上升。而HS90的产业内指数与HS84完全相反,从1992年的0.28下降为2009年的0.18,而且其演进过程经历了从低到高,再走低的过程,其峰值出现在1998年,高达0.50,此后便一路下滑。从前面的产业竞争力分析可以看出,该产品台湾相对于大陆还有着较强的优势,对大陆的出口比重远高于其从大陆进口的比重,因而其产业内贸易指数较高。而HS85的产业内贸易指数则不像HS84和HS90那样大起大落,保持相对平稳,仅从1992年的0.37上升至2009年的0.44,上升幅度较小。该产业在2002年以前,是从大陆的进口比重超过对大陆的出口比重,但2002年后,对大陆的出口就超过从大陆的进口了(见图2)。而且从前面的竞争力分析也可以看到, HS85的产业竞争力由低向高的一个演进过程。这说明产业的竞争力与产业间贸易指数存在着一致性,如果产业的竞争力比对方强,表明其产业的出口能力强,则会相应影响产业内贸易指数的走势。 两岸产品产业内贸易指数的演变状况表明,两岸电子产品贸易中同类产品的相互进出口占有相当高的比重。然而,这种情况并不说明两岸在电子产品领域已经进入水平分工状态。台湾虽然既对大陆大量出口某种电子产品,同时也从大陆大量进口该类产品,但台湾从大陆进口的产品和其对大陆出口的产品在技术水平和价格方面都存在显著差异。要判断其是水平型贸易还是垂直型贸易型态,还需做进一步分析。 图2 台湾电子产品的产业内贸易指数资料来源:根据台湾海关进出口资料作图。 传统的产业内贸易计量方法只能计量总体产业内贸易指数,无法将水平差异和垂直差异的产业内贸易区分开。直到1994年,格瑞洛维、海尼和米勒(Greenaway,Hine and Milner,1994)在前人研究(Abd-el-Rahman,1991)的基础上,尝试一种新的计量方法细分产业内贸易。本小结主要根据GHM法来测定两岸电子产品的贸易类型。 对不同产业内贸易类型的测算始于Abd-el-Rahman(1991),当时提出了用进出口商品单位价格比率来衡量产品质量高低的思想。在Abd-el-Rahman (1991)基础上,Greenaway、Hine和Milner(1994)与Fontagné和Freudenberg(1997)分别提出了测算产业内贸易类型的方法,简称为GHM法和FF法。本文采取的GHM法,其具体计算方法如下: 其中,UVx出口商品单价,UVm进口商品单价,l表示某产业,i表示某商品,k表示贸易伙伴国。α是离散因子,是用百分率表示的“门槛”,一般将取值为15%或25%。 如果,则该商品属于水平型产业内贸易,记为 H; 本文根据Greenaway、Hine和Milner(1994)度量标准,考虑到贸易中发生的运输成本及保险费,将取值为25%。 表2 1992—2003年电子产品产业内贸易类型 经计算(见表2)表明,两岸电子产品的产业内贸易比产业间贸易要多,而在产业内贸易中,主要以垂直型分工为主,这表明目前两岸电子产品的分工仍以互补为主、竞争为辅。大陆向台湾出口的多是技术含量和价格相对较低的同行业的产品,而台湾从大陆进口的是技术含量和价格相对较高的同行业产品。这种产业内贸易从表面和形式上看是产业之内的贸易,但其贸易形成的原因却是与两岸间资源禀赋决定的产业之间贸易相似。这种产业内贸易的形式,即细分后的垂直产业内贸易,显然与比较优势仍具有密切的联系。 两岸电子产品的产业内贸易在很大程度上都属于垂直型产业内贸易,也就是说,尽管台湾在向大陆出口某类电子产品的同时也从大陆进口该类产品,但进口产品和出口产品却存在显著差异,进口的是技术含量低的低价格产品,而出口的则是技术含量高的高价格产品。 两岸贸易的快速发展是台商对大陆投资所带动的结果,因此两岸贸易所涉及的产品类别也就与台商投资的产业结构有密切关系。台商电子产品投资在台商投资中占有非常重要的地位,1992年至2009年10月其投资金额高达263亿美元,比重为32.66%,在个别年份其比重达40%以上。 由于在大陆投资电子产业的台商,其原料、零部件和半成品仍有相当部分向台湾采购,因此投资的增长带动了产业内贸易相应的增长。从表3可以看出,虽然从制造业整体来看,台商的当地采购比重在逐年增加,从台湾进口部分在逐年减少。但仅电子业来看,其原料从台湾进口仍占相当大的比重,“计算机、通信及视听电子产品制造业”与“电子零组件制造业”分别占到40.38%、41.29%。而零部件、半成品从台湾进口的比重,“计算机、通信及视听电子产品”与“电子零组件”分别占45.92%和51.56%。 由此可见,无论是原料或是零部件半成品,电子产业的回购比例仍然比较高,两岸之间的供应链比较紧密,投资大陆带动出口增加的效果依然存在。但随着下游投资已逐渐带动上游产业到大陆投资,当地台商供应增加,且在大陆的产业链逐渐发展完整,过去无法生产的原料、零组件与半成品已可以供应,使得台商减少原料、零组件和半成品的进口,增加当地采购,从而导致两岸间原本合作分工的关系今后将可能逐渐转变成竞争关系。 表3 中国大陆台商的原料进货来源 这在前面的产业内贸易类型分析中,已经对此进行了计量分析。而且从对台商的调查情况,也印证了这样的观点。以台湾“经济部”的调查资料来看,两岸产业垂直分工形态均高于水平分工形态。在垂直分工中,“台湾产品附加价值高或较高级”最为典型,“计算机、通信及视听电子产品制造业”、“电子零组件制造业”分别达13.19%和22.09%;而“大陆子公司产品附加价值高或较高级”的比重则低了许多,仅为1.37%和1.12%。表明两岸电子产品的分工,其高附加值环节仍然是根留台湾。导致这种局面的重要原因就是台湾当局的种种设限。在民进党执政时期,倡导“戒急用忍”的两岸经贸政策,对台湾投资大陆无论在金额上,还是在技术水平上都设置了种种障碍。例如,台湾当局规定,台商投资大陆的单个项目规模不得超过5 000万美元,处于高端的电子产业,多属资本技术密集型,这种设限使欲到大陆投资的企业远达不到规模经济的最低限额。同时在技术上,也颁布了诸多禁令。比如,针对芯片产业,台湾当局明文规定12英寸芯片项目禁止到大陆投资,8英寸项目则控制保证不用于军事目的的限量投资,并要出示《最终使用证明》,以此作为衡量是否允许向大陆投资的技术转让依据。这些种种限制,使台商只能在现有的约束下布局两岸,把技术水平较高的产品仍然留在台湾,把劳动力密集型生产环节转移大陆,从而促进了两岸电子产业的垂直分工。 在水平分工模式中,“产品质量完全相同,但台湾生产的种类较多”,“计算机、通信及视听电子产品”与“电子零组件”2006年分别为6.82%与9.36%;“产品质量完全相同,但中国子公司生产的种类较多”分别为5.91%与7.87%;“均生产零组件,但产品不同”分别为1.82%与7.12%;“产品种类及质量完全相同”分别为8.18%、6.36%。由此可以看出,这些水平分工模式在两岸产业分工中占比都很小,两岸产业分工仍以垂直分工为主要形态。 图3 台湾电子产品在国际市场上竞争力指数的演变资料来源:根据台湾海关进出口统计数据计算而得。 在两岸分工的情形下,台商可以利用两岸工厂的比较利益,因此其出口商品在国际市场上将更具竞争力。一方面,台商把部分生产线移到大陆后,留在台湾生产的是更专精的产品或零部件,因此在国际市场上将具有更强的竞争力。另一方面,台湾工厂可以进口大陆工厂生产的廉价原材料或者半成品,然后,再加工出口到第三地,这也有利于提升台湾产品的竞争力。从图3可以看到,台湾在其主要的出口国家和地区美国、欧盟、韩国、日本的竞争力指数都是上升的。美国的RC指数从1992年的0.46上升到2009年的0.63,而欧盟的RC指数一直在高位运行,表明台湾对欧盟一直保持着较强的竞争优势,从1.62上升到2.13;在韩国从0.41上升到0.63,日本上升幅度最大,从-0.71到0.56,上升了1.27点。而这种竞争力的增加,又与两岸的IIT指数的上升保持着一致性。这表明,当两岸产业呈现贸易垂直分工时,则台湾产品的国际竞争力就会提升。 换言之,台商在两岸之间进行愈多的垂直分工,那么,他们应该具有越高的国际竞争力;反之,如果台商在两岸间进行水平分工,则他们的产品很可能会逐渐被大陆工厂所取代,竞争力自然会下降。 虽然台商从台湾进口原料和零部件半成品仍占其供货来源的40%以上,但已逐渐曾下降趋势。大陆台商生产所需要的半成品、零组件及原材料有逐渐“就地取材”的趋势。 “计算机、通信及视听电子产品制造业”大陆台商的原料来源2003年从台湾进口比重高达50.33%,但2006年已降到40.38%,相应由大陆当地提供的比重从41.83%升至44.73%;其零组件、半成品的进货来源2003年从台湾进口比重高达57.07%,但2006年已降到45.92%,下降了10多个百分点,而由当地提供的比重从35.17%升至40.51%。“电子零组件制造业”1999年原料从台湾进口高达50.05%,但2006年已降到41.29%,由大陆当地提供的比重从38.21%升至42.92%;其零组件、半成品的进货来源从台湾进口比重从1999年的56.75%,降为2006年的51.56%,由当地提供的比重从34.26%升至41.36%。从总体来看,其原材料的进货来源大陆已经超过台湾,但零部件、半成品的进货来源,台湾略高于大陆。这显示,台商在祖国大陆投资设厂后,为因应市场竞争的需要,越来越多地采取原料供应本地化的策略,以降低产品生产成本。虽然台湾仍是大陆台资企业生产所需原料或零组件的主要供应地,但是台商对台湾原材料或零组件的供应依赖度逐年下降,台商电子产品企业生产原料本地化的趋势越来越强,将会进一步出现投资效应替代贸易效应的结果,两岸的产业分工将趋向于水平分工。 虽然在此分工模式下,台湾的产品有可能会逐渐被大陆工厂所取代的危险,但这并不能说明这种分工,不利于台湾经济的长期发展。恰恰相反,它在给台湾经济压力的同时也赋予了台湾产业不断升级的强大动力。当前,台湾经济又步入一个新的转型期,未来转型更将与两岸经济关系密不可分。台湾电子产业只有向高附加值的上游研发、创新和下游的增值型服务方向升级,才能创造新的竞争优势,这种转型显然离不开大陆生产基地的强力支持。同样,台湾欲在亚太区域整合速度加快的形势下摆脱边缘化危机,同样需要加强与大陆的经济联系。 2008年11月,两岸正式开始直接双向通航,标志着两岸进入“大三通”时代,这是过去30年来两岸经贸关系的最重大突破。“三通”实现后,不仅将使两岸的交流更加扩大,互动更加便捷和频繁;而且将带来两岸经济的深层次整合,推动两岸经济共同发展。首先,“三通”将开放大陆企业及人士到台投资,改变过去投资的单向流动,从而让两岸蕴藏的经济合作潜力和能量逐步得到释放,为两岸产业双向互利分工合作创造新契机,促进形成新的两岸产业分工与合作格局。其次,两岸实现直接双向直航带来的交通和投资的便利性,有利于台商深化对大陆市场的布局和开发,加快两岸产业对接和融合,推动两岸产业合作由目前的台湾产业梯次向大陆转移、以大陆作为加工出口基地为主的方式,向共同提高两岸产业技术层次和竞争力方向升级,提升两岸产业链的关联度与融合度,并通过合作摆脱两岸产业在全球产业分工体系中的相对弱势地位。对台湾资讯电子产业而言,其竞争力将出现再次升级的契机。两岸直航后,零组件调度时间和库存期间将大大缩短,有利于降低成本并强化弹性分工。而大型电子厂将因运输成本的下降,回台设立生产据点的机率也可能增加。这将有力促进台商在两岸的布局,提高台湾企业的全球运筹效率,增加台湾产业和产品在国际上的竞争力。①庄荣良.海峡两岸产业分工的发展阶段、模式演进和发展机遇.福建论坛·人文社会科学版, 2009(5) ECFA的签署正在推进,这对两岸未来的经贸发展也将带来深远影响。两岸ECFA基本就是比照中国-东盟自贸区模式,先签署一个框架协议,之后再就不同的商品、服务业开放项目以及投资协定分别签署,最后完成自贸区的形态。2010年1月1日,中国-东盟自由贸易区已正式运行,倘若台湾不与大陆签ECFA,则将面临产业大举迁移到东盟的冲击,台湾经济势必在亚太区域中被边缘化,ECFA的签订,是奠定两岸经贸关系正常化的基础,两岸之间悬而未决的问题如关税、双重课税、投资保障、智慧财产权和争端解决机制等等将得到彻底解决,同时,两岸在贸易、投资以及人员往来等方面还存在的诸多不合理的限制也都将逐步取消。这将对两岸经贸往来带来极大便利,促进两岸经贸发展,更有利于扩充台湾的国际生存空间。 总之,两岸三通的全面实现和ECFA的签署,还将开创两岸产业分工合作的新契机。未来两岸电子产业的分工,一方面台湾应充分利用自己的比较优势利益,建立自己在发达国家和大陆间的技术、服务中介角色;通过将服务市场向大陆的延伸,台湾可以充当大陆的重要门户。另一方面,两岸正在建立更为密切的经贸合作机制,随着大陆与港澳地区(大桥)经贸关系的日益紧密,以及大陆与东盟自由贸易区的建立,也将有助于带动台湾更深参与亚太地区经济合作进程,提高台湾在其中扮演的角色和地位,从而避免经济边缘化的忧虑。今后两岸经贸关系发展不仅仍将是促使台湾经济复苏的动力,也将是推动台湾经济完成新一轮转型的重要因素。2.产业内贸易度量方法

两岸电子产品产业内贸易与竞争力实证分析

1.两岸产品贸易显示竞争力指数分析

2.两岸产业内贸易指数分析

3.主要贸易品产业内贸易类型

主要结论及展望

1.两岸电子产品的产业内贸易在很大程度上是台商投资带动的结果

2.两岸的分工以垂直分工为主要型态,高技术、高附加值的生产环节仍然以根留台湾为主

3.台商投资有利于两岸电子产业分工,增强了产品在国际市场上的竞争力

4.随着大陆台商的本地化趋势越来越明显,其与台湾的产业内贸易将被台商的投资所替代,产业分工将趋向水平分工

5.随着两岸全面三通的实现和两岸ECFA的签署,两岸资讯电子产业的合作空间广阔

猜你喜欢

杂文月刊(选刊版)(2022年3期)2022-04-01

华人时刊(2021年21期)2021-03-09

华人时刊(2021年23期)2021-03-08

海峡姐妹(2020年9期)2021-01-04

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

时代邮刊(2019年18期)2019-07-29

财经(2017年15期)2017-07-03

海峡科技与产业(2016年6期)2016-04-17

台商(2014年2期)2014-05-15