新会计准则实施前后会计数据价值相关性实证研究

2010-01-03 05:13喻凯李良玉

财务与金融 2010年6期

喻凯 李良玉

新会计准则实施前后会计数据价值相关性实证研究

喻凯 李良玉

2006年2月财政部发布的新会计准则于2007年在上市公司率先实施。近四年的实施,其效果怎么呢?会计信息的质量是否得到了提高?对此本文以主板上市公司2004-2009年的数据为样本进行实证研究,其结果表明,新准则实施后会计数据的价值相关性显著提高,从而证实了新准则的运用有助于提高会计信息质量。

新会计准则价值相关性会计信息质量

一、引言

20世纪90年代初,中国才开始建立真正意义上的股票市场。经过近20年的发展,我国股票市场取得了巨大的成就,资本市场规模迅速扩大,体系也不断健全、完善,同时各界对资本市场的关注热情也与日俱增。从价值发现和资源配置的角度来看,要求虚拟化的资本市场与真实的实体经济应该保持高度的价值相关性。因此,衡量一个证券市场是否为安全、健康并能创造财富的投资场所,只要关注其股票价格是否能合理、有效地反映出上市公司的会计业绩及其增长性即可,换句话说就是只需关注上市公司会计信息披露的价值相关性的大小。任何国家或地区的资本市场发展,都离不开价值相关性这个根本出发点。

随着中国经济的崛起及快速发展,中国市场经济也逐渐融入了全球范围这一大的经济体系。为适应我国市场经济发展和经济全球化的需要,本着立足国情、国际趋同、涵盖广泛、独立实施的原则,我国财政部审时度势,于2006年2月15日,发布了包括《企业会计准则—基本准则》和38项具体准则在内的企业会计准则体系,并要求上市公司于2007年1月1日率先实施;随后,财政部又发布了企业会计准则应用指南等,从而实现了我国会计准则与国际财务报告准则的实质性趋同。

新的会计准则体系不仅在会计准则的内容、原则、方法等方面发生了重大的变化,而且在会计理念上也发生了重大的转变,更加强调“决策有用性”这一目标,更加倾向于“资产负债观”。那么,这些变化是否会使会计信息的价值相关性也发生相应的变化呢?是否会是资产负债表的价值相关性高于利润表呢?这些问题恰好正是监管部门和学术界普遍关注的问题,因此本文拟以新准则的实施为界限,选取主板上市公司新准则实施前后各三年的数据为样本进行实证研究,旨在得出关于新准则实施效果的可靠结论。

二、相关概念界定、文献回顾及假设提出

(一)相关概念界定

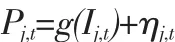

本文将会计数据的价值相关性定义为会计数据与证券市场价格之间的相关程度,如果某一会计金额(Accounting Amount)对股票的市场价格具有解释和预测作用,那么它就具有价值相关性。用函数可以简单地描述为:

当且仅当该公式中的函数g(·)是非常量的时候,才可以说特定会计项目Ij,t是价值相关的。

(二)相关文献回顾

西方会计理论界对会计信息价值相关性的研究最早可以追溯到上个世纪60年代。作为开山之作的两项研究分别是:Ball和Brown(1968)将年度收入宣告月内的股票异常收益符号同当期公司盈利收入较以前年度收入变化的符号进行了检验,证明二者是正相关的;Beaver(1968)则通过检验收入宣告前后股票收益波动率和交易量的波动情况,证明财务报告信息的披露对股票价格产生了影响。随后关于会计数据价值相关性研究越来越多,其研究思路、方法和模型大相径庭,难有统一。主要可以分为三大类:第一类是信息观的倡导者诸如Brown和Beaver,他们关心的是会计信息和股票价格之间的关系,并且以有效市场作为前提;第二类是计价模型观的学者们基于对有效市场的怀疑,深入探讨会计信息对股票价格的内在机制。计价模型观的流行要归功于Ohlson(1990,1995)、Feltham和Ohlson(1995)在股票估值建模方面开创性的工作,随后类似的研究不胜枚举;第三类是直接研究不同准则产生的会计信息与股价或股价变动之间的关系,Holthausen和Watts(2000)对该方面的研究文献进行了详细的综述。

我国的资本市场起步较晚,对会计信息价值相关性的研究也较晚。但是受国外价值相关研究热潮的影响,国内不少学者也对会计信息价值相关性进行了实证检验。赵宇龙(1998)发表了第一篇关于盈余信息在中国有用性的论文,证实了我国会计准则下的会计盈余信息具有价值相关性;1999年他又在其博士论文《会计盈余与股价行为》中,对会计盈余对股价的影响从理论到实证都做了梳理和研究;随后,陈晓、陈小悦等(1999)的研究发现盈余数字具有信息含量。徐经长、戴德明、毛新述和姚淑瑜(2003)得出我国上市公司所披露的预测盈利价值相关性并不显著,但呈逐年改善趋势的结论;孟焰、袁淳(2005)发现亏损公司会计盈余价值相关性明显弱于盈利公司,同时也发现净资产变量的价值相关性也偏弱。我国关于会计准则与价值相关性的研究代表作品有:刘峰、吴风、钟瑞庆(2004)研究结果表明,会计信息的价值相关性在1996或1997年达到顶点,随后下降至2000年处于谷底,但在2001和2002年有所回升。同时,李晓强(2004)研究发现国际会计准则下的会计信息相对于我国会计准则下的会计信息的作用并没有更高的价值相关性,相反,我国会计准则下的会计信息的作用略强于国际会计准则下的会计信息。这方面的研究还包括漆江娜,罗佳(2009)研究会计准则变迁对会计信息价值相关性的影响。结果表明,中国资本市场会计信息的价值相关性并没有伴随准则质量的不断提高而提高。研究结果进一步证明了新兴市场国家会计信息质量更多取决于准则执行机制而不是准则本身。刘琳(2009)从会计信息质量的重要方面——价值相关性角度,对新准则实施前后会计信息的质量进行了研究。其实证结果显示新会计准则提高了会计信息的价值相关性,对会计信息质量的提高起到了积极的作用。

以上研究结果都表明,在国内外资本市场中,会计信息均具有价值相关性。但是,会计信息的价值相关性随着准则实施的纵向趋势研究,以及经济环境或是制度环境对会计准则质量与会计信息价值相关性的影响这类型的研究还不多见。而且我们还会发现这类型的研究并没有得到一致的结论,有待进一步研究。

(三)研究假设

大部分实证文献的研究结果显示,建立之初的中国股票市场还不能通过弱势有效市场检验。随着我国市场经济的进一步发展,深、沪两地的股票市场都于90年代后期渐次达到弱势有效。那么基于这一弱势有效假设,会计数据价值相关性的研究就可以由此展开。本研究是以新准则实施为背景进行的对比研究的,通过对比研究,我们特别希望看到会计信息和股价相关程度的变化情况,即新准则实施后的会计信息是否比实施前更具价值相关性,据此提出假设1:

H1:新准则实施后会计数据价值相关性显著提高;

在此基础上,我们还注意到新准则最大的一个变化就是关于研究理念方面的重大转变,新准则更加强调“资产负债观”,资产负债表的地位相对以前有了较大的提高,因此,提出假设2:

黄宗羲的哲学思想,主要是发挥其师刘宗周之说以评介宋明诸儒,在综合理学和心学之中又有折中调和蕺山学与阳明学的特点。通过对宋元明三代理学的系统总结,黄宗羲以“心即气”为枢纽贯通天人,从一气一理一性到一心,实现了理气心性的合一以及本体与工夫的合一。黄宗羲“心即气”、以气兼理的生态哲学思想,注重理、气、心、性、情等概念以及气质之性与义理之性、本体与工夫等命题间关系的调整,在内容上与西方后现代的深生态学为近。从“盈天地皆间皆气”的生态本体论到“盈天地皆心”的生态德性论,黄宗羲建构了一个心气相通、“人与天地万物为一体”的生态理论体系,是儒家生态哲学在本体论阶段总结性的一个深化与发展。

H2:资产负债表比利润表更具有价值相关性;

除了对资产负债表和利润表的关注外,我们认为现金流量表中的数据价值相关性也应该会受新准则实施的影响,当然这需要实证的进一步检验。基于这方面的考虑,我们进一步提出假设3:

H3:新准则实施后现金流量表数据更具有价值相关性。

三、研究设计及描述性统计

(一)样本的选取和数据来源

本文选取2004年至2009年主板上市公司的年报数据作为样本,时间窗口较长,样本量较大,能在一定程度上消除数据中的噪音。从中剔除以下样本:(1)财务数据不全的上市公司(2)分析期内被ST、PT类上市公司(3)金融业的上市公司(4)每股净资产为负的上市公司(5)个别数据明显异常的上市公司,如当年营业收入为负的公司等。

表1 样本选择结果表

其样本选取结果如表1所示:

数据主要来自于Wind资讯金融终端以及金融界网站。其中,部分变量的数据还经过EXCEL表格处理,对相关数据的相关性分析和回归分析则采用了SPSS 17.0统计软件处理。

(二)模型的构建及变量说明

研究企业财务数据与企业价值相关性最常用的模型是价格模型和收益模型。价格模型以股票价格为因变量,研究股票价格与净资产账面价值、会计收益等会计指标的价值相关性;收益模型则以股票收益为因变量,研究股票收益与会计收益及其变动之间的关系。由前面关于价值相关性概念的界定,我们发现价格模型更加贴近价值相关性的内涵,因此本文选取价格模型作为基本模型。除此之外,对于收益模型而言,价格模型具有两大优点:(1)如果股票市场能够预测会计盈余的成分,并且能把这种预期吸收进期初的股票价格,也就是说价格能够引导盈余,那么收益模型将使盈余系数的估计为零,相反价格模型就这一点明显优于收益模型,不会产生这样的偏差。(2)收益模型仅仅评价会计盈余的价值相关性,而基于Ohlson(1995)的价格模型却告诉我们代表市场价值的公司股价与净资产和会计盈余的相关性是如何形成的。因为账面价值和会计盈余在证券定价中扮演着不同的角色。因此Ohlson的价格模型将会计信息有用性的评价范围从损益表延伸到了资产负债表。

以Ohlson的价格模型为基础,我们作了进一步拓展,构建出本文的模型如下:

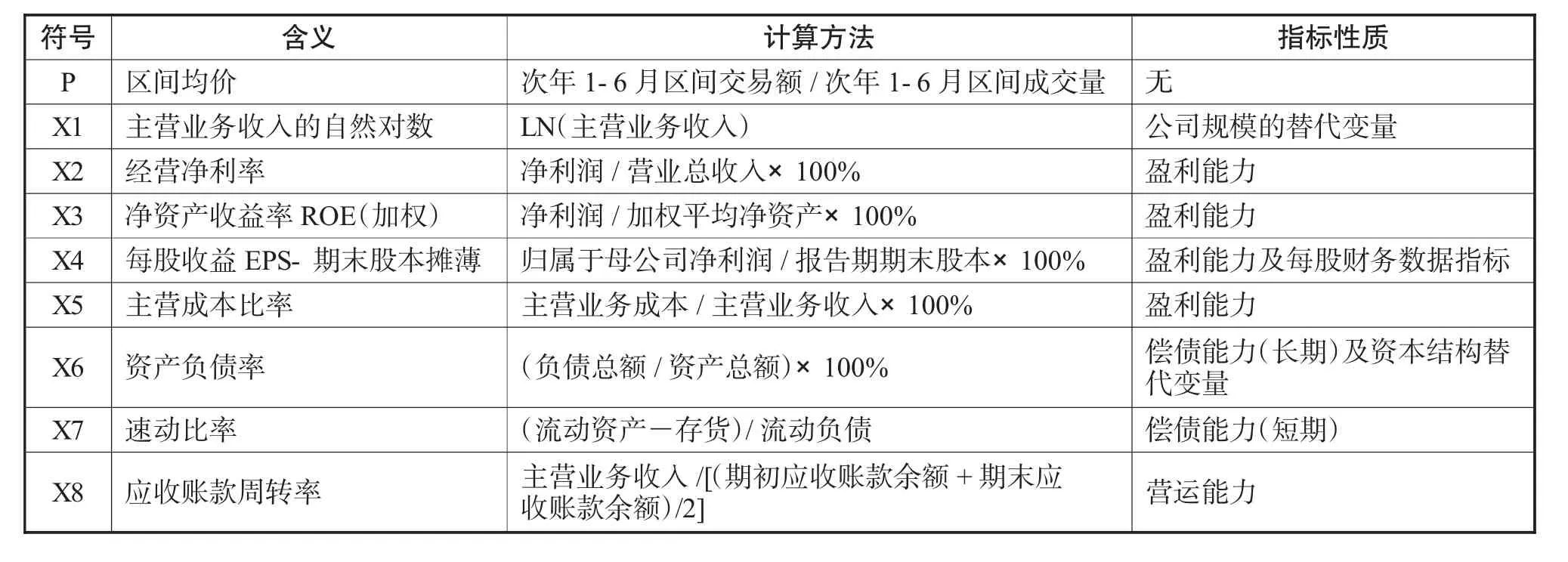

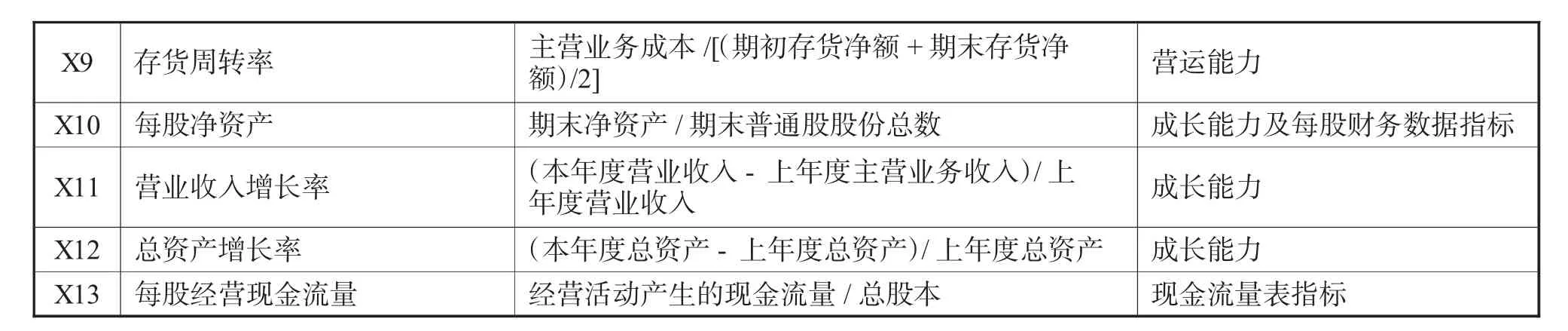

表2 变量定义表

X9存货周转率主营业务成本/[(期初存货净额+期末存货净额)/2]营运能力X10每股净资产期末净资产/期末普通股股份总数成长能力及每股财务数据指标X11营业收入增长率(本年度营业收入-上年度主营业务收入)/上年度营业收入成长能力X12总资产增长率(本年度总资产-上年度总资产)/上年度总资产成长能力X13每股经营现金流量经营活动产生的现金流量/总股本现金流量表指标

其中:ε~(0,σ2),n=13

模型中的变量说明如表2所示:

(三)描述性统计结果

由于本研究模型中所涉及的变量较多,因此考虑到篇幅的限制,这里仅列举出几个重要变量的描述性统计结果,如表3所示:

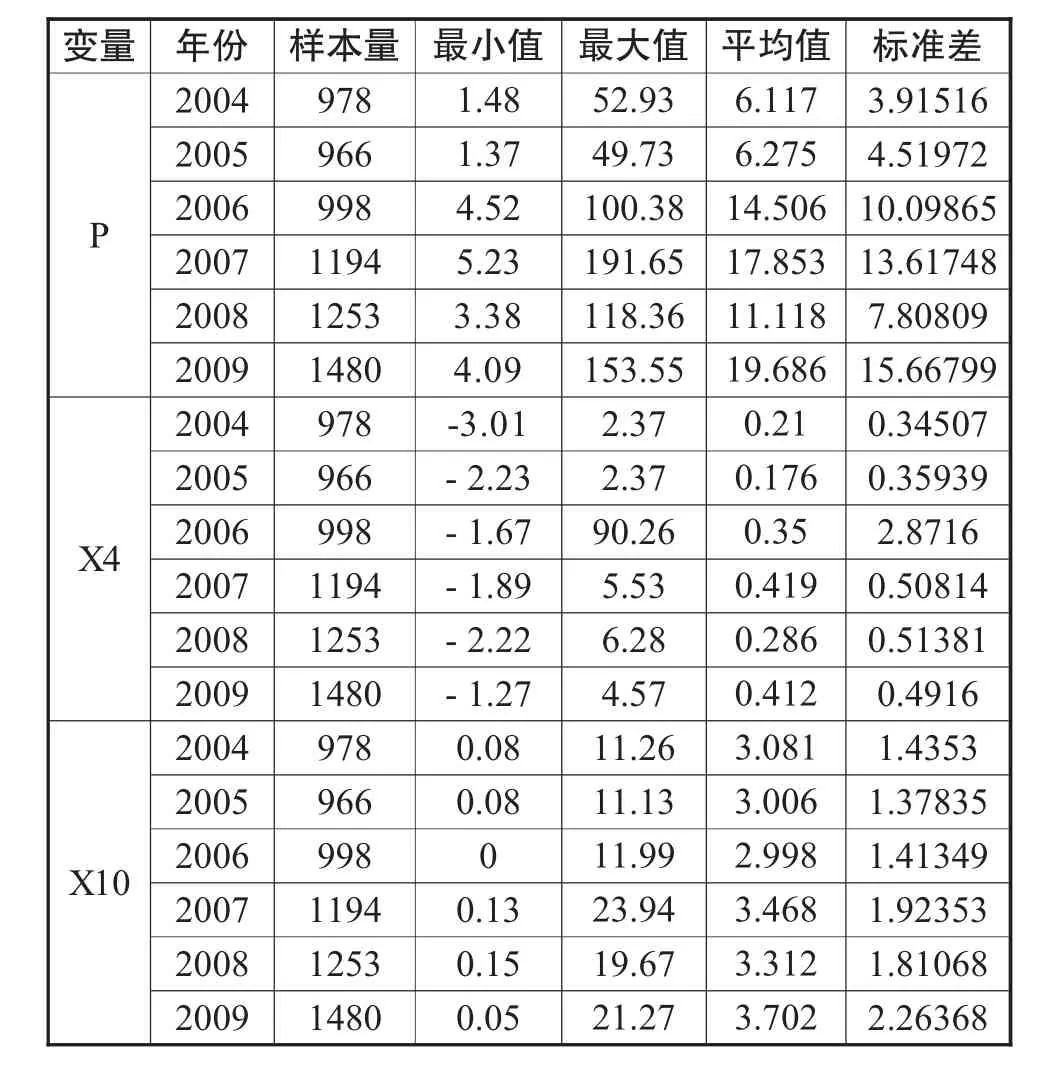

表3 变量描述性统计表

表4 自变量与因变量相关系数表

从表3我们发现股票的价格P有着明显的波动特征,平均值(Mean)从2004年的6.117逐年上涨至2007年的17.853,2008年又下降为11.118,而2009年其价格又急速上涨至19.686,这与我们股票市场大盘走势是完全吻合的。而代表公司业绩的每股收益指标和每股净资产指标除了个别年份,其整体趋势是上升的,这反映了企业的业绩基本面向好,上市公司的整体质量在稳步提高。但总体而言,上市公司的业绩仍普遍偏低。我们还发现每股收益指标和每股净资产指标的变化趋势除了2006年这一年有所区别,其余年份基本上是吻合的,而每股收益指标的变化趋势与股价的变化趋势基本上也是一致的,这本身也表明:市场状况与公司财务信息、尤其是盈利信息之间有着较强的关联性。这为我们进一步研究提供了一定的依据,当然要得出更加准确可靠的结论还要以下相关性分析和回归分析。

四、实证检验结果及分析

(一)相关性研究结果及分析

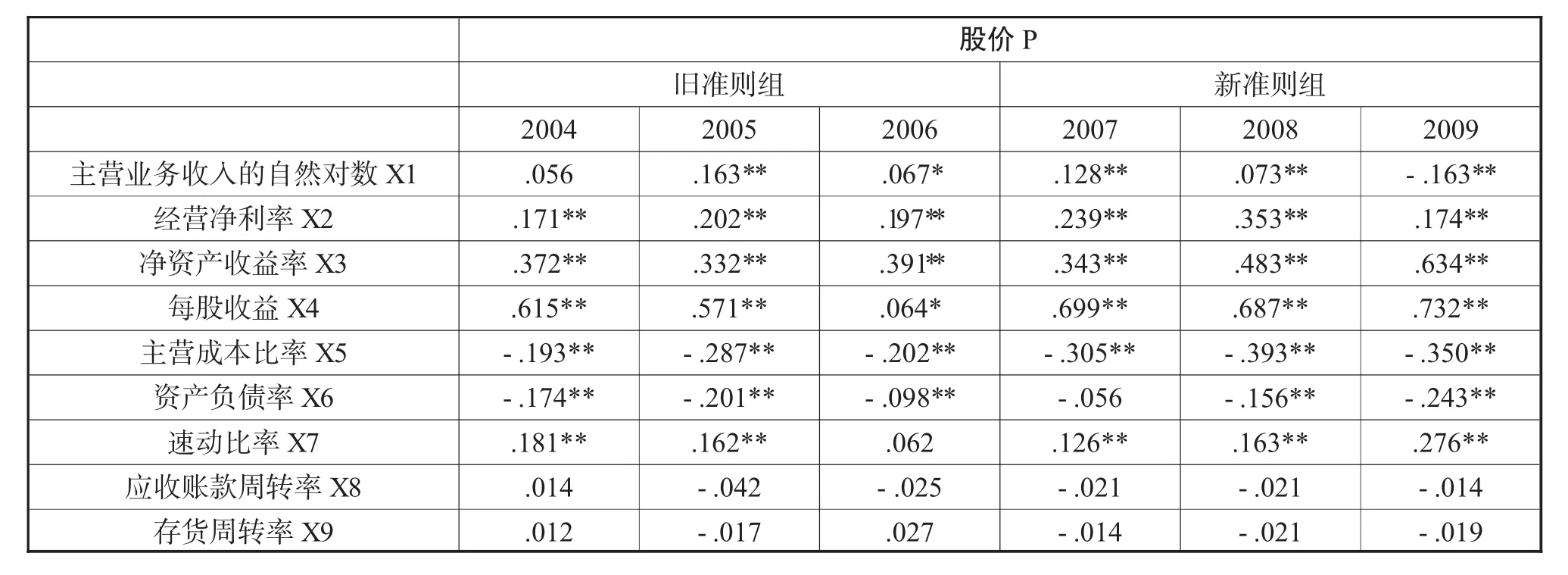

通过相关性检验可以分析变量之间的相关程度。本文的样本数据利用SPSS Statistics17.0软件,考察各个会计指标与股票价格的相关性程度,其结果如表4所示:

注:*、**分别表示在0.05水平、0.01水平下显著,下同;该相关性系数为双侧检验结果。

从表4中新旧准则组的对比,我们可以得出以下几条结论:

(1)模型中所选取的13个解释变量中除了应收账款周转率(X8)、存货周转率(X9)这两个变量六年中没有一次通过了T检验,即使是在0.05的置信水平下。而其余的变量则至少通过了三次以上的T检验,说明与因变量确实存在一定程度的相关性。

(2)在0.01置信水平下,旧准则组三年均通过检验的有7个变量,而新准则组则有10个。可以初步判断有更多的会计数据随着新准则的实施得到了信息使用者的关注,使其体现了价值相关性。当然这一结论还要经过多元回归进一步加以论证。

(3)我们可以看到每股经营现金流量(X13)这一变量6次通过了在0.01显著性水平下的T检验。说明这一变量确实与因变量存在相关性,即该变量具有价值相关性,而这一变量来自于现金流量表。我们进一步还可以发现旧准则组三年的相关性系数平均值为0.292,而新准则组三年的相关系数平均值为0.346,因此我们可以接受研究假设3:新准则实施后现金流量表数据更具有价值相关性。

(二)多元回归结果及分析

相关性分析主要是研究随机变量间的相关形式及相关程度。但是相关性分析并不涉及变量间的依存关系,而回归分析却更加关注变量间的具体依存关系。因此,我们将利用SPSS软件,通过多元回归来分析解释变量与被解释变量之间的具体依存关系。在此之前我们以用相关性分析的结果对模型进一步优化,剔除那些完全不相关的变量,即变量X8和X9。所以多元回归模型中还剩下11个变量,其回归结果如表5所示:

表5 2004-2009年多元回归线性结果

回归方程中各变量的系数情况如表6所示:

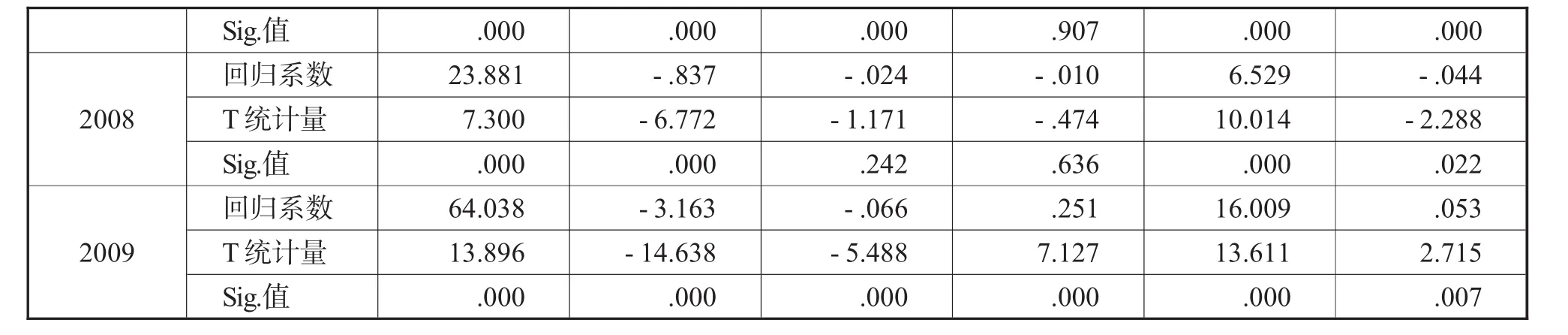

表6 多元回归系数分析表

Sig.值.000.000回归系数2008 6.529-.044 T统计量10.014-2.288 .000 23.881 7.300 Sig.值.000 64.038 13.896 .000.000 -.837-.024 -6.772-1.171 .000.242 -3.163-.066 -14.638-5.488 .000.000回归系数2009 .000.022 16.009.053 T统计量13.6112.715 Sig.值.000 .907 -.010 -.474 .636 .251 7.127 .000.000.007

续表6

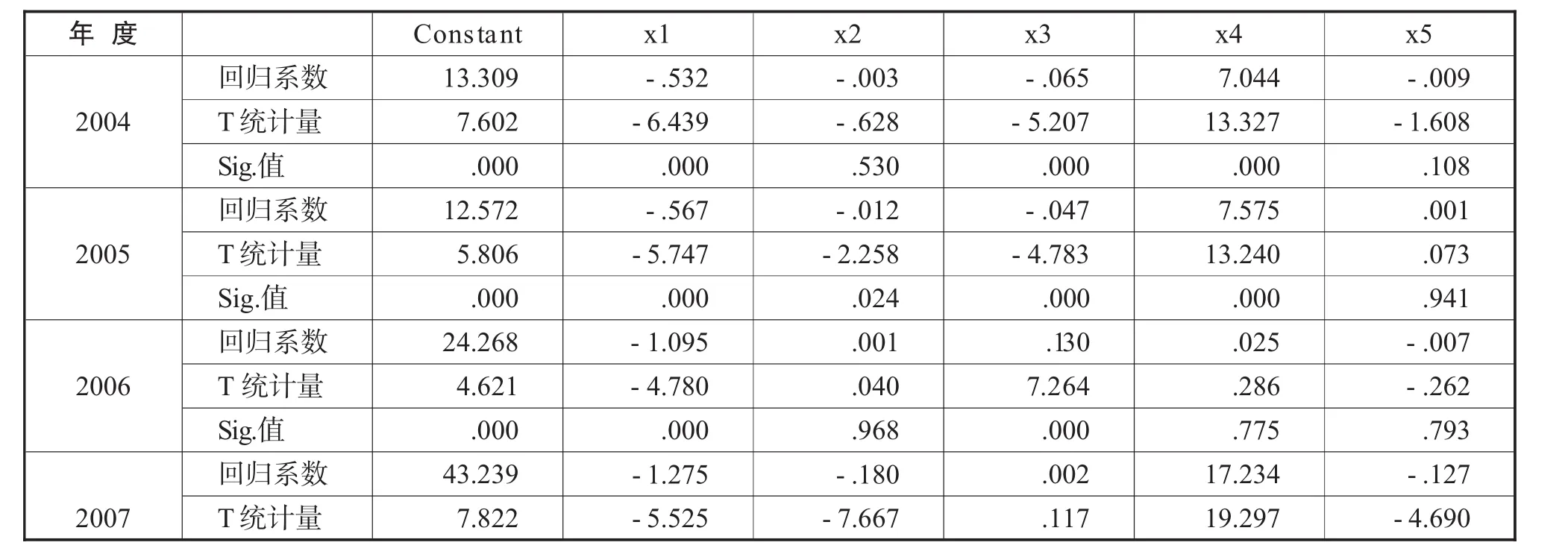

从表6可以看到对于变量的显著性检验,考察T检验的结果,并不是所有的变量均通过了0.05水平下的检验,部分变量没有通过检验。说明就单个变量而言,部分变量对因变量的影响是不显著,我们应该考虑是否将其剔除,从而使模型更加简练、准确。接下来我们在第一步分析的基础上采用逐步筛选法(stepwise method)来选择自变量。这种方法是在向前筛选的基础上,结合向后的筛选法,逐个引入解释变量,构成回归模型,进行模型估计。根据拟合优度的变化决定新引入变量是否可以用其他变量的线性组合代替,而不是作为独立的解释变量。这样使得在最后的结果中既保证了每个变量都是显著的,又避免了变量之间的多重共线性。由于篇幅的限制,其具体结果在此不再赘述。

综合上面的回归结果,我们做如下几项分析:

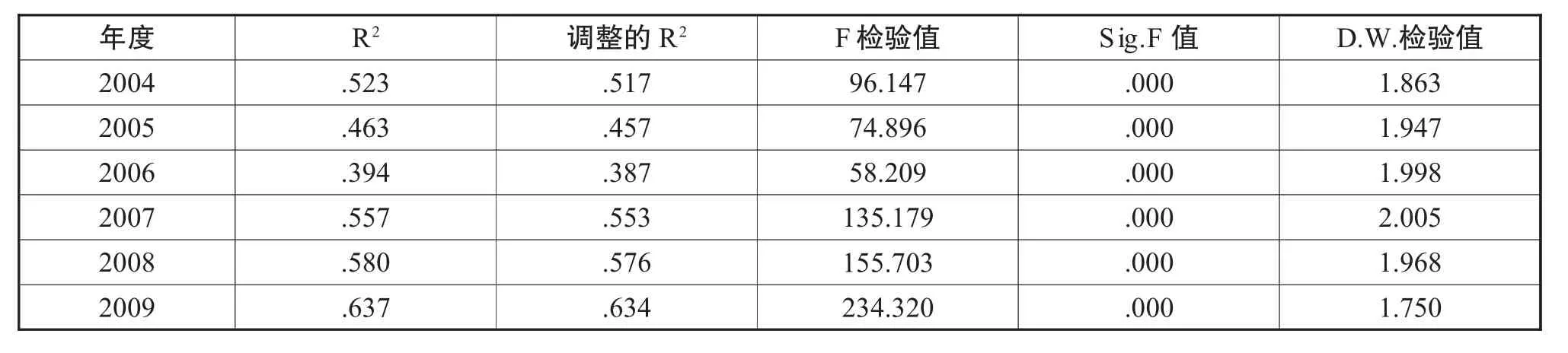

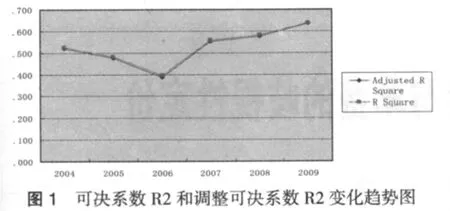

(1)根据六年的回归结果,我们得出新旧准则对比组的可决系数R2和调整可决系数R2的变化情况,如图1所示。以新会计准则的实施为界限,其结果显示:新会计准则实施前三年即2004-2006年,代表模型拟合程度的可决系数R2和调整可决系数R2逐年递减。而随着新会计准则的实施,可决系数R2和调整的可决系数R2在2007-2009年区间又呈现出逐年递增的趋势。综合起来看,新准则组任何一年的数值均高于旧准则组。由此看来新会计准则的实施确实使得模型整体的拟合程度显著提高,模型的解释力显著增强。F检验值的变化趋势也同样能够证明这一点:新准则组的三个值明显高于旧准则组的值,而且新准则组还表现出逐年递增的趋势,体现了模型整体显著性不断提高。因此我们应该接受研究假设1:新准则实施后会计数据价值相关性显著提高。

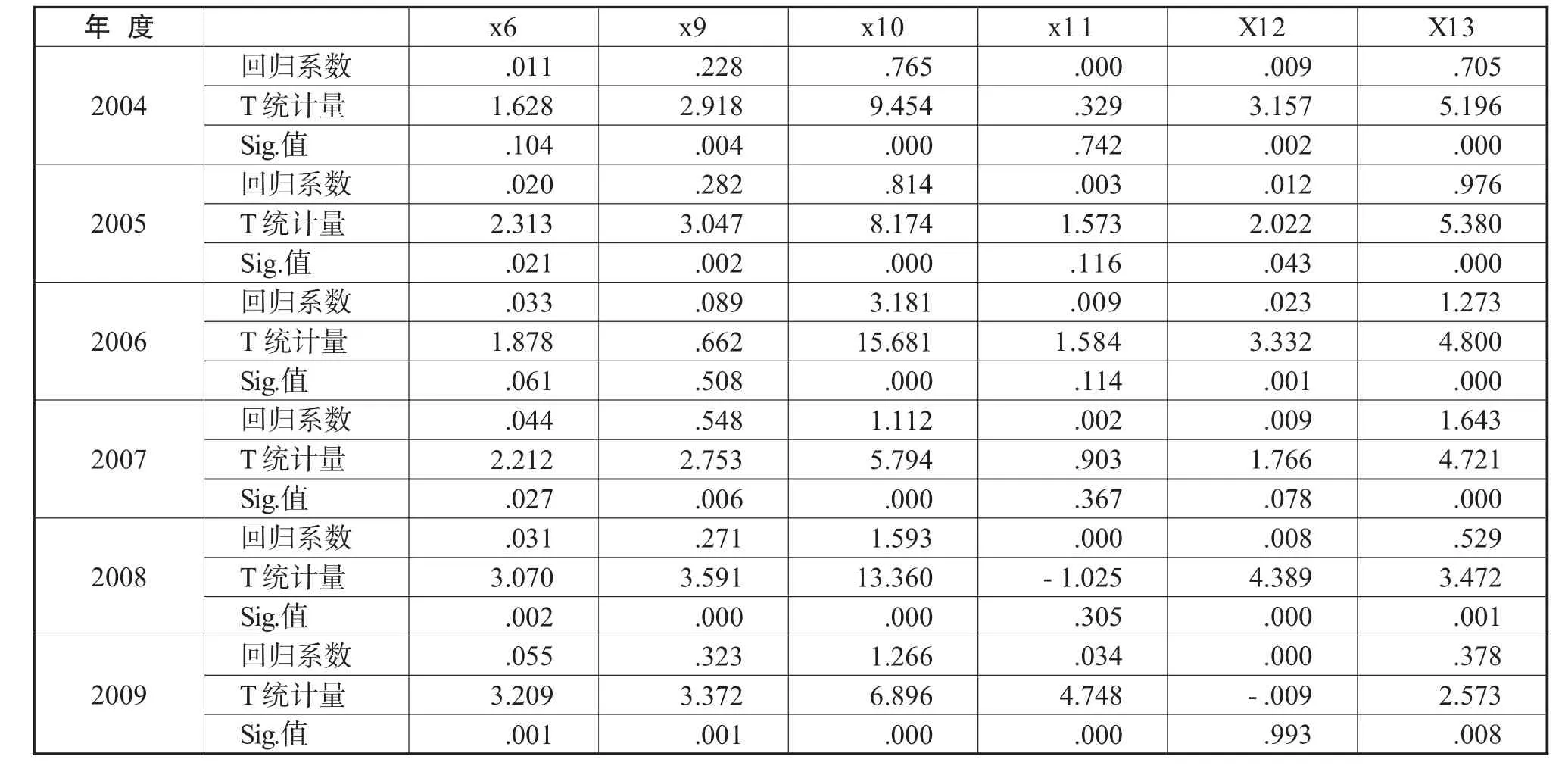

(2)六年的分年度回归模型中(除了2006年以外),在0.05显著性水平下,通过T统计量检验,且回归系数绝对值最大的五个自变量分别是每股收益、每股经营现金流量、每股净资产、主营业务收入自然对数、速动比率。这五个指标中每股收益、主营业务收入自然对数属于纯利润表指标,而每股净资产和速动比率属于纯资产负债表指标,而每股经营现金流量属于现金流量表指标。并且居于第一位的每股收益指标的回归系数远远大于其他变量的系数,因此我们可以判断出利润表中的数据对因变量P的影响是非常显著的。由此看来并没有明显的证据表明资产负债表的价值相关性高于利润表,也就是我们应该拒绝研究假设2:资产负债表比利润表更具有价值相关性。

2006年的回归结果明显异于其他年份,连每股收益这样重要的指标也没有通过T统计量检验,而且该年模型的拟合优度也最低,回归结果不够理想。其原因可能是多方面的,最主要的原因可能是:新准则在2006年已经颁布但并未正式实施,市场处于新旧会计准则转换的过渡时期,由此可能会产生一些噪音干扰分析,进而带来回归结果的异常,当然还有其他诸如当年股票市场大牛市,导致股票价格与公司价值的偏离以及股份制改革等因素的影响。

(3)回归模型显示:现金流量表指标每股经营现金流量在各回归模型中均通过了T统计量检验,并且在使用了逐步筛选法剔除部分变量之后,这两个变量均得到保留。说明这两个变量与因变量具有显著的依存关系,也就是说它们二者是具有价值相关性的。同时,在逐步剔除法回归结果中变量X13,旧准则组三年平均回归系数为1.003,而新准则组三年平均回归系数为1.124,新准则组的结果明显要大于旧准则组。因此,总体说来我们应该接受研究假设3:新准则实施后现金流量表数据更具有价值相关性。

五、研究结论与启示

本文采用2004-2009年上市公司的年报数据为样本,以新准则的实施为界限,将六年的数据划分成旧准则组和新准则组。通过相关性分析和多元线性回归分析相结合的方法,得出了一下结论:(1)新准则的实施确实提高了会计数据的价值相关性;(2)没有有力的证据表明资产负债表的价值相关性高于利润表;(3)新准则的实施提高了现金流量表数据的价值相关性。尽管通过实证研究,我们的到了比较理想的结果,从价值相关性的角度证明了新准则的有效性,但是期望仅仅改变会计准则来提高会计信息相关性是不现实的,会计信息质量的治理是一项综合工程,需要从会计环境、法律制度、公司治理结构等多方面着手共同努力改善,才能达成提高资本市场会计信息质量的目标。

[1]Ball R.,Brown P.,An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968, Autumn:159-178

[2]Beaver W.H.,The information content of annual earnings announcements:empirical research in accounting[J].Journal of Accounting Research,1968,Journal of Accounting Research,1979 Autumn:316-340

[3]Collins,Edward L.Maydew and Ira S.Weiss,Changes in the value-relevance of earnings and book values over the past fortyyears,[J]Journal of Accounting and Economics,1997,24:39-67.

[4]Holthausen,R.,Watts,R.,2002,The Relevance of Value Relevance Literature for Financial Accounting Standard Setting,Working Paper,University of Pennsylvaniaand Massachusetts Institute of Technology(MIT)

[5]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验数据[J].经济研究.1998.(7):41-49

[6]陈晓,陈小悦,倪凡.A股盈余报告的有用性研究——来自上海、深圳股市的实证证据[J].经济研究.1999.(6):21-28

[7]孟焰,袁淳.亏损上市公司会计盈余价值相关性实证研究[J].会计研究.2005,(5):42-46.

[8]刘峰,吴风,钟瑞庆.会计准则能提高会计信息质量吗?——来自中国股市的初步证据[J].会计研究.2004.(5):8-19

[9]李晓强.国际会计准则和中国会计准则下的价值相关性比较——来自会计盈余和净资产账面值的证据[J].会计研究.2004.(7):15-23

[10]漆江娜,罗佳.会计准则变迁对会计信息价值相关性的影响研究——来自中国证券市场1993-2007的经验证据[J].当代财经.2009.(5):103-109

[11]刘琳.论新会计制度准则对会计质量影响的实证研究——从会计信息的价值相关性角度[J].大众商务.2009.(9):130-131

[12]占卫华.资本市场中的会计研究[M].北京:中国金融出版社.2007.179-212

An Empirical Research on the Value Relevance of Accounting Date Before and After the Implementation of New Accounting Standards

YU Kai,LI Liang-yu

School of Business,Central South University,Changsha 410083

The new accounting standards issued by the Ministry of Finance in February 2006 was firstly implemented by the listed company in 2007.After nearly four years of implementation,how the effect is like?Whether the quality of accounting information has been improved?Regarding this situation,the paper has done the real empirical research,taken data of year 2004-2009 of the motherboard listed companies as the sample.The results show that after the implementation of new guidelines,the value relevance of accounting data has been significantly improved;thereby this can help improving the quality of accounting information.

New Accounting Standards;Value Relevance;Quality of Accounting Standards

F23

A

喻凯,男,汉族,中南大学商学院副教授,研究方向:财务会计理论与实务、公司理财;湖南长沙,410083。

李良玉,女,汉族,中南大学商学院硕士研究生,研究方向:财务会计理论与实务、公司理财;湖南长沙,410083。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

活力(2019年15期)2019-09-25

中国外汇(2019年10期)2019-08-27

行政事业资产与财务(2015年23期)2015-10-26

商业会计(2015年15期)2015-09-21

当代经济(2015年4期)2015-04-16

新会计(2014年3期)2014-06-13

中国乡镇企业会计(2014年3期)2014-03-22

中小企业管理与科技·下旬刊(2009年4期)2009-06-30