GDP及利率对房地产价格影响的分析

2009-12-24 10:49李超邹朝福刘勇

中国市场 2009年35期

李 超 邹朝福 刘 勇

[摘 要]文章从介绍房地产市场四象限模型的基础理论开始,从GDP和利率两方面来分析其对房地产价格的影响,并以香港为例,采用从1998年至2008年的季度数据加以实证分析,得出结论,证明房地产价格与GDP和利率间存在着紧密的联动关系,同时也验证了四象限模型理论的正确性。

[关键词]四象限模型;GDP;利率;房地产价格

[中图分类号]F830 [文献标识码]A [文章编号]1005-6432(2009)35-0005-03

1 背景介绍

四象限模型作为房地产经济学的基础理论在实践中有着广泛的应用,房地产价格与城市居民的生活息息相关,而GDP和利率又与房价有着紧密的联系。市场经济条件下,房地产价格的形成机制非常复杂。决定房地产价格的既有房地产本身的因素,如:位置、地质、环境、外观等;也有其本身以外的因素,如:货币供给、利率、人口增长率、居民收入水平、家庭结构、产业政策和产业结构等经济、政治、社会因素。这些因素最终都是通过影响房地产市场的供求状况,进而影响房地产价格的。可以说,房地产价格是由供求关系决定的,与需求呈正相关,与供给呈负相关,其他所有因素只能影响价格而不能决定价格。众所周知,香港是世界上房地产行业发展最成熟、政策最完善的地区之一,对香港房地产情况的研究具有很强的代表性和说服力,自香港回归以后,尤其是近几年来,香港的房地产市场在不断成熟的同时也伴随着巨大的风险,这种风险主要体现在房价的波动性方面,因而房地产价格也成为了政府对市场宏观调控的重点。在影响房地产价格的经济因素中,GDP、利率相对比较突出,所以,在此我们主要做这两个方面的实证研究。

2 四象限模型简介

2.1 四象限静态模型

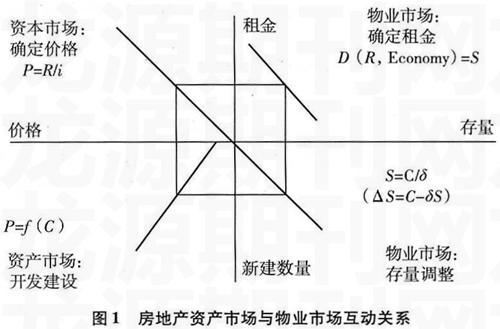

资产市场和物业市场在两个方面上存在联系。第一,在物业市场上被确定的租金水平决定资产市场的需求;第二,物业市场的供给由资产市场所决定。资产市场和物业市

场中经济变量之间的联系可以在图1所示的四象限静态模型中得到体现。图1 房地产资产市场与物业市场互动关系

每个象限对应着一个方程,反映的是在市场均衡状态下,房地产的租金、价格、新建量和存量之间相互依存的关系。

2.1.1 第Ⅰ象限(东北象限)

这条曲线描述的是在给定外部经济条件的情况下,空间的需求如何随着租金而变化。在平衡状态下,市场必须调整租金水平,使需求等于供给。因此,本象限的作用是根据存量确定市场租金。如果外部经济条件发生变化,整个曲线的位置将发生变化,向外或向内移动。

该象限所对应的方程为:

D(R,Economy)=S

式中,D为需求量;R为租金;Economy为经济因素。

2.1.2 第Ⅱ象限(西北象限)

这条曲线描述的是资产市场中租金和价格的关系,由租金价格比率(资本化率)来反映。资本化率主要受四个因素影响:①整个经济体系中的长期利率(长期利率越高,则资本化率就越高,反之亦然);②租金的预期增长率(预期增长率越高,资本化率就越低,反之亦然);③租金收入现金流的风险程度(风险越高,资本化率就越高,反之亦然);④税法对房地产的优惠程度(优惠程度越高,资本化率就越高,反之亦然)。所对应的方程为:

P=R/i

式中,P为价格;R为租金;i为资本化率。

2.1.3 第Ⅲ象限(西南象限)

这条曲线描述的是房地产价格同新建量之间的关系。从长期来看,房地产价格应同它的重置成本相等,因此也就描述了重置成本同新建量之间的关系。这里假设随着新建量的增加,重置成本将会增加。影响重置成本的其他因素将会导致整个曲线的移动——重置成本升高将使曲线向左平移,重置成本降低将使曲线向右平移。该象限对应的方程式为:

P=f(C)

式中,P为价格;C为重置成本。

2.1.4 第Ⅳ象限(东南象限)

这条曲线描述的是新建量与存量的关系。假设新建量为C,存量为S。存量与新建量之间本来存在这样的关系:ΔS=C-δS(δ为灭失率)。当市场处于均衡状态时,应有ΔS=0,所以有方程

S=C/δ

需要说明的是,这个模型只能表现出某一时刻的市场均衡状态,而无法反映整个市场从不均衡逐渐调整到均衡的动态过程。

2.2 外生经济变量对房地产市场的影响

2.2.1 经济增长对房地产市场的影响

经济增长时,会带动需求的变化,从而使得第Ⅰ象限的需求曲线外移。最终的均衡状态将使得存量、租金、价格和新建量均上升。经济增长对房地产市场的影响如图2所示。

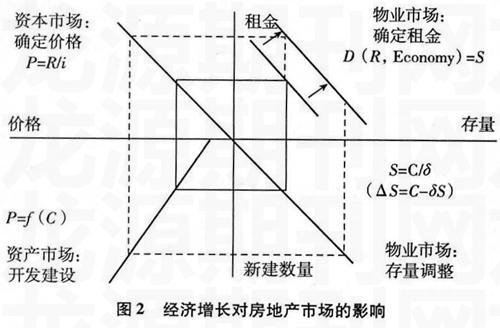

2.2.2 长期利率下调对房地产市场的影响

当长期利率下调时,风险降低,税收优惠增加,于是资本化率降低,第Ⅱ象限的曲线就会逆时针转动,从而使租金降低,价格、存量和新建量均上升。长期利率下调对房地产市场的影响如图3、图4所示。

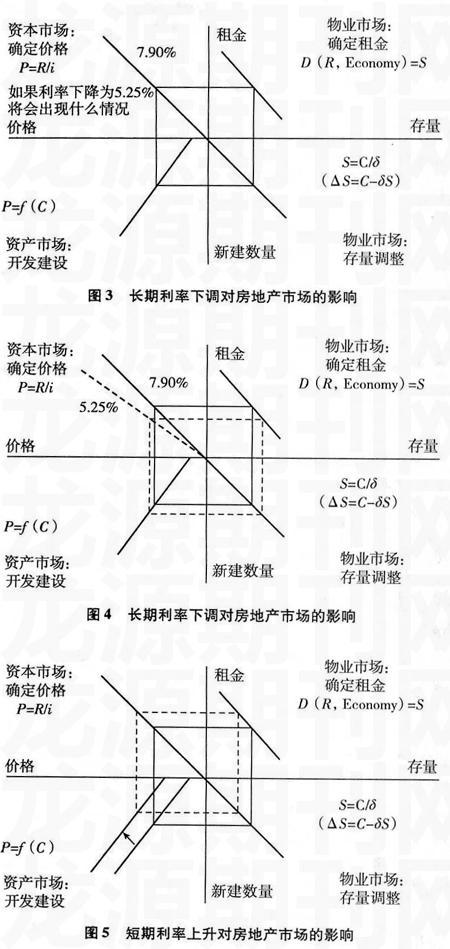

2.2.3 短期利率上升对房地产市场的影响

当短期利率上升时,建设融资困难,政府规划限制变得严格,导致建设成本上升,第Ⅲ象限的曲线向左平移,价格、租金均上升,存量和新建量下降。短期利率上升对房地产市场的影响如图5所示。

利率对需求的影响:

①收入效应:如果家庭是净储蓄者,收入增加;如果家庭是净借贷者,收入减少;

②替代效应:利率上升,跨时消费的替代;未来消费相对于当前消费更便宜,放弃当前消费,推迟买房。

3 四象限模型的应用——香港房地产价格与GDP、利率的实证分析

下面主要结合香港1998年一季度到2008年一季度的GDP、最优贷款利率、房地产价格(以70平方米~99.9平方米的私人住宅为例)数据,分析GDP、利率变化与房地产价格间的相互关系:

根据以上数据,运用Eviews 6.0软件对两个变量进行二元回归判定,由于GDP和房价数据较大,在此取log对数值,方程为:

Log(P)=-3.003898+0.088424×R+1.039415×Log(GDP)

其中:P代表房屋价格指数(%),R代表贷款利率(%)

相关系数:房价与贷款利率之间的相关系数为0.397,房价与GDP之间的相关系数为0.518。此回归方程的拟合优度R2=0.558,F=23.996,DW=0.472,t检验和F检验均能通过。从回归方程中可以看出,贷款利率每增加1%,房价会增加0.088%;GDP每增加1%,房价会增加1.039%。

具体输出结果如图6所示:

从图6可以看出,数据GDP和利率都通过t统计量检验、p值检验和F值检验,但D-W值过小,说明数据间存在序列相关性,这与房地产行业自身的特点有关。

此外,我们还单独分析了GDP和利率对房地产价格的影响,模型输出如图7、图8所示:

方程为:P=7111.407+0.133359GDP

方程表明,数据通过t统计量检验和p值检验,GDP与房地产价格成正相关的关系。

方程为:P=28752.31+2796.935R

方程表明,数据通过t统计量检验和p值检验,R与房地产价格呈正相关的关系。

4 小 结

从以上的分析可以看出,房地产价格与GDP和利率间存在着正相关的关系,房地产行业受金融市场的高度影响。房地产商品总值较大,其交易对信贷的依赖性较强,金融政策及银行利率的变动,会对房地产交易的数量、价格产生很大的影响。但从二元回归模型我们也可以看出,R2=0.558,只能55.8%解释房价,这说明房地产价格除受GDP和利率影响外还受其他因素,如经济发展水平;居民收入;人口、家庭、流动性;利率以及资金渠道;税收;土地资源;规划限制;开发商的资金;供给与需求之间的关系和购买者心理预期等多因素影响。

参考文献:

[1]张红.房地产经济学[M].北京:清华大学出版社,2005.

[2]李子奈,潘文卿.计量经济学[M].北京:高等教育出版社,2006.

[3]孔煜.利率与房价关系的认识[J].建筑经济,2007(9).

[4]李永权.基于四象限模型的我国商品住宅市场及其影响因素分析[J].中国物价,2008(5).

[收稿日期]2009-08-05

[作者简介]李超(1982—),男,汉族,云南财经大学城市管理与资源环境学院硕士研究生,研究方向:房地产管理;邹朝福(1979—),男,汉族,云南财经大学城市管理与资源环境学院硕士研究生,研究方向:房地产管理;刘勇(1981—),男,汉族,沈阳市碧桂园房地产开发有限公司,工程部土建工程师。

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国房地产·学术版(2016年12期)2017-01-17

商业经济(2016年6期)2017-01-03

数学理论与应用(2016年1期)2016-02-28