股票市场与商品期货市场联动性分析

2009-11-30 04:33卢春玉

企业导报 2009年9期

关键词:股票市场

卢春玉

【摘要】 将从商品期货市场和股票市场成交角度验证两个市场的整体联动性,应用回归模型、相关及滞后相关模型进行分析两个市场间关联性的强弱程度和关联形式。

【关键词】 商品期货市场;股票市场;联动性分析

一、研究背景

理论上,期货市场和股票市场是相互影响的。这种影响主要体现在市场资金和期货品种价格对相关个股基本面的影响上。在市场资金方面,股票市场和期货市场既存在竞争,又存在相互促进作用关系。竞争方面,市场的资金是有限的,作为两个不同的市场,资金在市场间的流动构成其之间的竞争关系。在相互促进方面,一个市场的发展能带动另一个市场的发展,体现在期货市场走势对个股基本面的影响上,也体现在一个市场的发展拓展和推动了另一个市场的影响范围。从市场整体角度验证其对中国市场的适用性。

在协整理论出现之前,期货市场与现货市场关系的研究主要采用了两类方法:一是传统计量经济学的联立方程或单一方程方法,通过最小二乘回归将相关几个变量进行回归;二是时间序列分析中的博克斯-詹金斯所提出的自回归移动平均模型(ARMA),对相关变量的回归分析扩展到其变量滞后项以及残差滞后项。

在 Granger 于 1982 年提出协整概念后,协整理论与以向量自回归(VAR)为基础的误差修正模型(Error-Correction Model,ECM)开始了在研究期货市场与现货市场关系中广泛应用。应用回归模型、相关及滞后相关模型对股票市场和期货市场间的整体联动性进行实证研究,力图找出两者间的波动关系。

二、实证分析

根据实证需要,我们选择以下数据:上海期货交易所、大连商品交易所和郑州商品交易所的月度成交总额及三交易所成交额加总作为期货市场规模指标。时间区间为2000年5月~2008年8月。股票市场的月度流通市值、总市值和月度成交额作为市场规模指标。选择时间区间为2000年5月~2008年8月。

(一)期货市场和股票市场成交额量模拟分析

为了直观观察期货市场和股票市场成交额的波动趋势,以时间为自变量,考虑股票市场结构前后变化,对成交额进行拟合。参考拟合优度、显著性检验和一致性检验,得拟合方程为:

股票:STOCK=5168.07-1993.10*SIN(T/8)+44393.79*D*SIN(T/8)

期货:FUTURE=3820.85+0.000565219*T4-62.89*IN(T/4)*T

其中:FUTURE为期货市场成交额;STOCK为股票市场成交额;T为时间编号,2000年5月为起点1;D为虚拟变量,用以衡量股改前后股票市场结构变化,以2006年10月股改基本完成为分界点。

从拟合方程和拟合趋势线可以看出:股票市场和期货市场基本呈现同步周期关系,但由于股票市场和期货市场交易机制的差别(主要是双向交易机制),两个市场成交量周期存在近视两倍的比例关系。

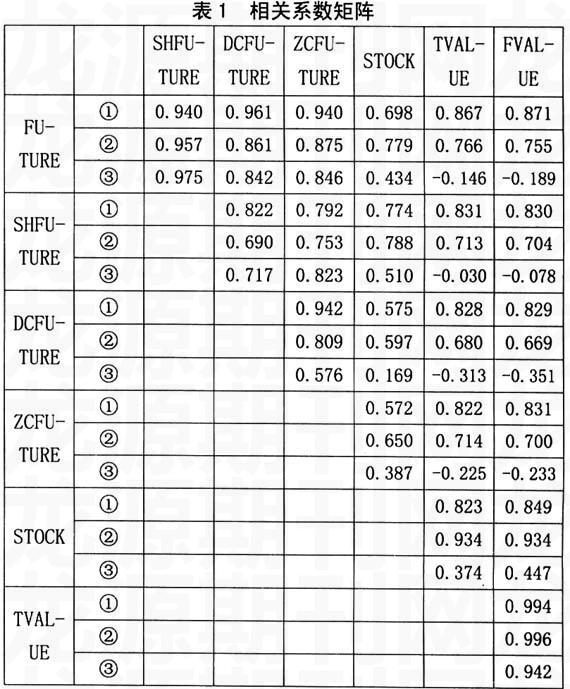

(二)期货市场和股票市场成交额相关性分析

注:数据标注为①的为时间区间:2000年5月到2008年8月;数据标注为②的为时间区间:2000年5月到2007年9月;数据标注为③的为时间区间:2000年5月到2006年9月。

从期货市场和股票市场成交对比图可以看出,期货市场和股票市场成交额保持了一定的同步关系。为了更为清楚看出两者间的相互关系,我们对数据样本按不同时间段计算其相关系数,得系数矩阵(如表1所示)。从系数矩阵表可以看出:

1. 股票市场和期货市场成交额相关系数呈现增大的趋势,2000年5月到2006年9月区间数据相关系数为0.434,2000年5月到2007年10月区间数据相关系数则达到0.779,2000年5月到2008年8月区间数据相关系数为0.698。两个市场的整体联动效应逐渐显现。主要原因在于投资者中跨市场操作的比例逐渐增大,期货市场作为基本面分析的一个方面逐渐为投资者所重视,大量投资者尤其是专业投资者逐渐习惯从期货市场走势所揭示的现货供求和国际经济形势等信息来发掘股票市场的投资机会。这是投资者素质提高的一个重要体现,也是监管当局要求“发展壮大机构投资者”的题中之义。

2.总体看来,期货市场和股票市场基本保持了一个共同发展的态势。在资金上的竞争并不显著,主要因为我国期货市场和股票市场均处在快速发展阶段,市场容量相对较小,与我国的储蓄存款规模相比,两市资金规模较小,资金竞争并不明显。从2007年9月到2008年8月两市成交数据看,随着A股市场的冲高回落,股市风险率先暴露使得部分资金流向期货市场,资金竞争关系有所显现。将来随着股票市场和期货市场的发展,两个市场之间的竞争发展关系将逐渐变得更为直观。

三、结论

通过分析我们得出以下结论:股票市场和期货市场基本呈现同步周期关系,并不呈现明显的滞后性。由于股票市场和期货市场交易机制的差别(主要是双向交易机制),两个市场成交量周期存在近视两倍的比例关系。股票市场和期货市场成交额相关系数呈现增大的趋势,两个市场整体上的相互竞争、共同发展的联动效应逐渐显现。

此外,我国期货市场和股票市场均处在快速发展阶段,市场容量相对较小,资金在两市间的流动规模较小,在资金上的竞争并不显著。但是2007年股票市场井喷以及期市长达一年的牛市行情下,股市和期货市场间的资金竞争关系有所显现。将来随着股票市场和期货市场的发展,两个市场之间的竞争发展关系将逐渐变得更为直观。

参考文献

[1]罗孝玲.期货投资学[M].北京,经济科学出版社,2003

[2]高尔康.期货学概论[M].北京,中国财经出版社,2004

[3]朱国华.中国期货市场分析与研究[M].北京,中国商业出版社,1999 [4]严太华,刘里扬.我国商品期货价格与现货价格协整关系的实证研究[J].《预测》.1999(3)

[5]刘军峰.基于协整理论的中国商品期货市场与现货市场长期均衡关系的研究[J].Jan,2004

[6]Zhang Yuzhi, Perfecting of Information Ecology of Chins Futures Market, ICMSE(ISTP)[J].2004.3

猜你喜欢

中国外汇(2019年20期)2019-11-25

新商务周刊(2017年19期)2017-12-24

山西农经(2016年3期)2016-02-28

管理现代化(2016年3期)2016-02-06

广州大学学报(自然科学版)(2015年4期)2015-12-23

应用数学与计算数学学报(2014年1期)2014-09-26

首都经济贸易大学学报(2012年4期)2012-03-25