广东联通营收款监控结算系统应用经验

2009-10-20 04:28劳子明

会计之友 2009年27期

劳子明

【摘要】 广东联通每年营收款结算金额近百亿,营收款管理显得尤其重要。结合电信运营企业的业务特点和公司内控要求,在以信息化促进营收款内部控制方面,广东联通公司进行了一系列有益的尝试。通过营收款监控结算系统的应用,在满足内外部审计要求的同时,将原有分层分散的内控责任体系,逐步转变为分层集中的内控责任体系,使营收款内部控制更加完善、有效。

【关键词】 内部控制;联通;营收款

对于电信运营企业,“营收款管理”是公司实现收益的最后一个环节——同时也是非常重要的一个环节。广东联通下辖21个地市分公司,各类营业网点超过上万家,每年营收款结算金额近百亿,营收款管理显得尤其重要。从2004年开始,中国联通按照COSO框架的要求,完善公司的内部控制制度,当中,把“营收款管理”作为公司内控建设的重点风险控制领域。广东联通根据总部的要求,建立了一整套相关的制度、流程和分层分散的内控责任体系。

在执行新的内控制度过程中,如果按原来传统手段,很难及时、直观地掌握营收款的总体情况、内部管控情况。仅凭人工监控,不能及时、连续、系统、全面稽核与监控营收款;对于经营漏洞,事后分析相对滞后,纠错成本非常高;这与公司业务快速发展和企业整体规模迅速扩张十分不相适应。如何提高结算质量,对营收款进行有效管控,这已经成为十分迫切的现实课题。为此,广东联通公司领导高度重视,经过前期系统调研、试点,2006年中全面推进广东联通营收款监控结算系统的应用。结合电信运营企业的业务特点和公司内控要求,广东联通在实施以信息化促进营收款内部控制方面进行了一系列有益的思考和尝试。

一、系统建设思路

建立一个支撑全省营收款监控结算系统,集成反映、确认、稽核、考评全省各个营业渠道的营收款的实际收取、缴存、到账的情况,为自有营业厅、代理商营收款提供一个结算平台,并为业务开展、营销政策制订提供一定的决策参考依据。

与此同时,在控制环境、控制活动、风险评估、信息与沟通和监督五个方面,建立一套渗透公司营收款所有业务、场所的内部控制制度和管控机制。

在此基础上,“营业后台管理岗、区县分公司核算员、区县财务” 等相关内控管理岗位通过系统实现对营业款的三级(业务、财务)稽核。省、市分营收款管理岗,通过系统,监控上述管理岗位的工作完成质量和时效性,从而实现对营收款关键监督者的监督,满足内外部审计要求的同时,将原有分层分散的内控责任体系,逐步转变为分层集中的内控责任体系。

二、系统特点

(一)集成性

整合综合营账系统、卡资源系统、ERP系统、网银系统等多个与“营收款管理”相关的系统资源,建立全省统一的数据仓库,通过系统接口自动取数,集合反映各个生产系统“营收款”的实际收取。通过系统校验,确保系统数据、网点信息与实际业务、实际渠道(网点、库位)信息的同步。

(二)完整性

通过业务与控制活动的整合,包括:“统一营业日报表、营业扎账、营业日结、营收款缴存、业务稽核、财务稽核、监控、通报、考核”等关键控制活动及相关信息在系统中得以完整的反映,促进公司经营的一体化。

(三)准确性

遵循“日清日结”的管理要求,将营业网点资金缴存、银行到账情况的确认在系统中反映。实行系统与人工相结合,业务与财务共同稽核、监控;稽核质量得到系统保障,业务信息与会计信息有机地整合在一起,营业营收信息的准确性得到极大的提高。

(四)实时性

建立统一的企业视图和“省、市、区县、网点” 信息共享平台,分层管理,层层监控,动态了解、把握、反馈营收款信息,同时系统反映各级营收款关键监督者的工作完成质量和时效性。

(五)有效性

通过系统标杆管理,每日通报,每月考核,将营收款管理、内部控制管理与公司绩效考评有机地结合在一起。

三、主要做法

(一)组织、培训到位

营收款管理系统涉及多个生产系统,对于技术配合、协调方面的要求比较高。系统涉及多个部门、多个业务,应用面宽,对与营业相关的渠道、网点、人员、以及相关管理者都有不同程度的影响。为此,省、市分公司领导亲自挂帅,成立由财务、信息化、客服、市场等部门组成的推进小组。

省分项目小组下发了《营收款监控结算系统操作手册》、《营收款监控结算系统业务规范》,针对相应的岗位职责,做好相应的系统培训、业务培训。在培训过程中,不断强化内控管理的要求,包括:结算纪律的严肃性、岗位责任与业务授权的管理、不相容岗位相互分离、资金内部稽核和信息沟通。培训覆盖面达到100%,并留有培训记录以备查。

(二)将生产系统收费代码、营业稽核工作落实到人,落实内控责任体系

对生产系统收费代码(工号)的管理,是有效内部控制环境的一个组成因素。首先,对于所有涉及“营收款”的生产系统,都一一建立与“综合营业账务系统”相对应的网点匹配关系,所有系统收费代码(工号、仓位等)都归属到网点管理,例如:专线系统需要将工号(不能混用工号)一一对应到综合营业账务系统的网点;卡资源系统需要将仓位(不能混用仓位)一一对应到综合营业账务系统的网点。

然后,营收款系统中建立“省、市、区县、网点”层级归属关系,将所有系统收费代码分解落实到具体的营销中心甚至班组,各营销中心就所属代码产生的营业款直接对公司负责。

对无责任单位归属的系统收费代码,系统直接出预警信息。市分公司营收款管理岗需在当天查明原因,采取防范措施。

再者,将营业稽核工作进一步细化落实到人。例如,营业网点后台稽核岗,于次日在营业款管理系统,完成实收营业款的信息审核、录入工作。重点关注营业日报表数据是否完整、准确;营业人员营业扎账工作是否合规,营业网点营业日结工作,以及营收款缴存工作是否合规。对于区域财务,则需要每天登录营业款管理系统,对营收款到账情况进行财务稽核,包括对后台稽核岗录入的实收款信息进行稽核,检查缴款时间是否有非正常的中断,缴款时间、频次是否合公司管理要求……

由于系统同时记录了“营业后台管理岗、区县分公司核算员、区县财务” 等相关内控管理岗位的系统操作记录;这样,一方面系统应用强化了职责分离的内控要求,另一方面通过在系统获取记录或日志,以较低成本,向内外部审计提供内控评审的支撑性证据。

(三)集成网银系统数据,POST清单数据,实现系统自动匹配缴款信息与银行到账信息;系统与人工的有机结合,大大减轻财务稽核工作强度。

由于数据稽核已经在系统实现,营业营收信息既完整又准确,将业务数据转化为财务数据也变得“水到渠成”。即在市分层面通过系统电子接口文件的形式,生成ERP对应的八段式会计分录,利用ADI接口导入ERP中,最终集中生成营收款凭证。

(四)系统重点强化了对营收款关键监督者的监控考核

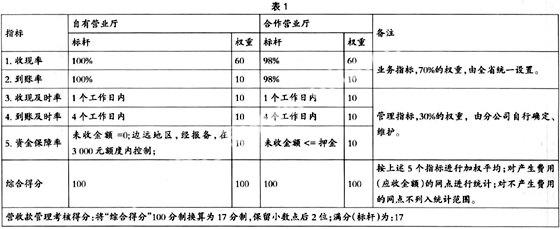

分公司营收款管理成效、控制责任纳入经营效绩考核中,这使相关管理者直接体验到监控责任的重要性。根据系统数据,只要月度营业收现率低于95%的,将直接扣减分公司领导薪酬。而在分公司财务工作月度考核评分(满分为100)方面,营收款管理工作单项考评占17分。这17分直接从系统取得。具体指标设置如表1。

考核并不是管理的最终目的。考核目的是通过系统建立更有效的“信息与沟通”的平台,使之形成管理的合力。通过系统标杆管理,省、市分营收款管理岗,通过系统每日通报,每月考核,对营收款关键监督者进行监督。另一方面,公司各级领导可直接从业务前端反馈系统或管理例外的情况,市场变化的情况,这样做使得营收款管理具有一定的弹性、更加贴近市场,同时能及时识别、控制新的风险。

由于营收款管理信息公开、透明、系统考核规范、公平,从而赢得公司管理层和分公司基层员工的普遍认可。通过制度、培训、考核等手段,公司分层集中的内控责任体系得到逐步建立。

四、实际效果

营收款监控结算系统的应用,对于我们按总部要求,严格营收款按日缴存、稽核和清算制度,完善合作营业厅、业务代理点押金足额交付制度,健全各项业务资金的内部稽核及岗位牵制制度,提高公司整体运作效率,增强风险预警及防范能力,具有非常重大的意义。

将营业款管理工作前置,促使公司“人人关心营收款,重视现金流”。各级管理者可以及时、直观了解到公司运营现金收入的情况和结构分布,随时可进行营收款变动分析或预测,及时修正营销策略。特别是通过近两年的系统持续升级优化,公司整体内部作业成本得到明显降低,基层业务稽核人员、财务人员的工作量、劳动强度得到有效的释放。企业内部逐步形成自我约束,自我优化机制。●

【参考文献】

[1] 理查德·L·莱特里夫(美),等.内部审计原理与技术[M].(第二版),中国审计出版社,1999,P91-96,P220.

[2] 苏凤鸣. 遵循萨氏法案建内控制度的联通经验[J].新理财,2006(2):24.

猜你喜欢

工会博览(2022年16期)2022-07-16

石油沥青(2022年1期)2022-04-19

当代陕西(2020年20期)2020-11-27

通信产业报(2019年28期)2019-09-24

人大建设(2019年11期)2019-05-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29