浅谈银行物理网点、现代网点和虚拟网点的建设

2009-10-15 08:42黄原光张春生李洪敏

金融经济 2009年6期

黄原光 张春生 李洪敏

银行网点从本质上说是银行销售金融产品的渠道,是为客户提供结算服务的平台。长久以来,传统物理网点承担了主要的销售和服务职能,为银行与客户的沟通提供了实体的、看得见摸得着的渠道。但是,随着现代信息科技的飞速发展和客户需求的日渐多样化,银行服务已不再局限于传统物理网点,以自助银行为主要载体的现代网点和以网上银行、电话银行、手机银行等为主要渠道的虚拟网点正以他们独特的方式为客户提供着更多样化、更贴心的服务。

下面笔者将结合农行济南分行的情况,对物理网点、现代网点和虚拟网点的概念特征、服务对象及成本收益等进行对比分析。

一、基本概念特征

(一)物理网点

物理网点指散布于城乡大街小巷、有固定经营场所、主要通过银行柜员为客户提供面对面服务的标准化的支行、分理处、储蓄所等实体网点。它是银行面向全体客户提供的、进入门槛最低的服务平台。截止2008年末,济南分行共设营业网点145个,其中已转型网点66个。

物理网点在业务受理方面最全面,能灵活处理一些特殊业务,便于与客户面对面交流,服务更具亲和力。我行已转型网点按照“客户分层、功能分类、网点分区、业务分流”的原则设置了六大功能区域,分别针对不同客户提供差异化服务,从而为销售重点的有选择性转移提供了条件,为银行服务向理财、资本增值等高附加值业务的转移打下了基础。

(二)现代网点

现代网点主要指集群式自助银行以及在行式、离行式自助设备,它需要客户通过操作自助机具自助完成交易,可实现银行卡账户的查询、转账、缴费、存取现金以及部分理财功能。截止2008年末,济南分行共建成银亭、在行式和离行式自助银行80处。

通过现代网点进行银行交易,操作简便、快捷。与物理网点相比,它覆盖面更广,实现了24小时昼夜营业,且无须长时间排队等候,令交易更舒适、便捷。从现代网点的服务功能看,其服务对象主要集中在银行卡用户,特别是那些经常进行小额存取款、查询、缴费、卡卡转账交易的客户,这部分客户在年轻人中所占的比例较大,近几年已逐渐向多种类客户扩展;从使用的区域分布看,现代网点交易量重点集中在大中专院校、人流量大的交通繁华地段、商贸区和部分大型居住社区,其覆盖面还在逐步扩大。

(三)虚拟网点

虚拟网点主要指利用网络及通讯技术搭建的金融服务平台,包括网上银行、电话银行、手机银行、转账电话、家居银行等。它依托电脑、电话、数字电视等电子设备,通过登录银行网站、拨打客服电话等方式为客户提供账户查询、转账、理财等服务,除了存取现金无法实现之外,其他大部分银行服务都可以通过虚拟网点完成。截止2008年末,济南分行网上银行企业注册客户2500多个,个人注册客户接近90000个,电话银行签约客户22000多个,转账电话开户8200多户。

虚拟网点的出现实现了银行服务质的飞跃,特别是网上银行让客户足不出户即可享受银行服务,真正将银行“搬回家”,最大限度的为客户提供了交易的便利和快捷。由于虚拟网点依托网络、电话等现代电子设备,目前,服务对象主要集中在中高端客户、白领阶层、公务人员、大中专学生以及资金结算往来频繁的经营业主和具备条件的企事业单位上。

二、成本收益对比分析

(一)业务量分析

自从实施网点转型以来,通过大堂经理的合理引导分流,我行现代网点和虚拟网点业务量大幅增长,其分流柜台业务、缓解柜员压力的作用越发明显。如图1所示,2008年我行现代网点业务量增幅44%,虚拟网点业务量增幅33%,物理网点业务量不升反降,降幅为2%。2008年全年,现代网点业务量占到了总业务量的30%,虚拟网点业务量占到了10%(如图2)。数据统计显示,2008年,我行现代网点和虚拟网点业务量占柜台业务量的比例达到了67%,比上年同期提高了18个百分点,其中,现代网点业务量占50%,同比上升16%。可以看出,非物理网点业务量保持了很强的增长趋势,对于柜台业务量的分流作用日益增强,特别是现代网点,目前仍承担了主要的分流工作,从业务量上来看,2008年全年非物理网点相当于分流了700多个柜员、87多个物理网点的业务量。

(二)运营成本对比

物理网点、现代网点和虚拟网点的服务方式不尽相同,运营成本也大相径庭。物理网点重在固定资产和人力资本的投入,一个转型网点的开门费用往往就达数十万元,人员配备数量也较高,成本支出居高不下。现代网点主要是自助机具在工作,配合一定数量的设备专管员维护设备运转,主要成本是设备购置费用和管理维护人员的工资支出。虚拟网点的开发及维护费用主要由总行承担,一旦开发完成,维护所需的人力和资金成本均较低,对于分行而言,成本支出则主要表现为各级行产品经理的人力成本。

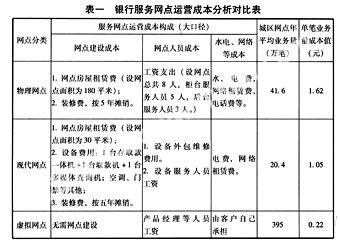

下面以转型网点(物理网点)、1+1+1自助银行(自助网点)、城区行电子银行(虚拟网点)为对象,分别测算三类网点单笔业务成本支出:

如表一,物理网点、现代网点和虚拟网点的单笔业务量成本值分别为1.62、1.05、0.22,约为7.5 : 5 : 1。根据这一比例,同样一笔交易,如果从物理网点转移到自助网点,将节约2.5个单位的成本,如果从物理网点转移到虚拟网点,将节约6.5个单位的成本。也就是说,在总业务量不变的情况下,电子渠道特别是虚拟网点分流业务量越多,成本节约效应越明显。

(三)业务收入对比分析

1.现代网点和虚拟网点已成为新的利润增长点。现代网点和虚拟网点不仅运营成本低,其业务收入也呈现稳步上升的趋势,电子渠道综合贡献度正逐步增强(如图3所示)。

从两类网点的收入来源上来看,现代网点的业务收入主要来自于ATM 他行卡和异地卡取现、卡卡转账、无卡存款等交易的手续费。虚拟网点的业务收入主要来自于网上银行交易手续费和转账电话业务的转账交易手续费。虚拟网点与现代网点的收入对比如图4。

2.物理网点在一定时期内仍将是零售业务收入的主渠道。2008年,我行中间业务收入在各渠道的占比分布如图5。

三、思考与建议

近年来,随着我国国内生产总值的飞速增长,居民存款余额成倍增加,对于银行服务的需求也随之增强,越来越多的人涌进银行网点办理业务。客户规模的迅速扩大使得银行措手不及,经营网点排长队、大量低端客户挤占柜台资源导致高端客户望而却步的“劣币驱逐良币”现象屡见不鲜,及时有效的分流柜台业务已成当务之急。我行正实施的网点转型工作正是致力于解决柜台传统低端业务分流,打通分流工作出口的问题。然而,出口的打通需要以入口的畅通为基础,所谓分流的入口就是承担这些传统业务的新平台——现代网点和虚拟网点,只有这两类网点规模扩大了、运行稳定了、服务到位了,才能实现入口的畅通,真正满足出口的需求,从而为物理网点腾出资源更好的进行高附加值产品的营销。

通过对物理网点、现代网点、虚拟网点的对比分析可知,三类网点的销售侧重点不同,各有优势,都不可或缺。物理网点是营销客户和销售产品的主阵地,现代网点和虚拟网点目前则主要是客户服务和产品销售的延伸;但是,现代网点和虚拟网点明显的成本优势使其成为未来银行渠道建设的必然趋势,做大做强现代网点和虚拟网点也是银行业实现科学发展的必然要求。为加速零售渠道的改造和整合,形成三类网点协同配合,积极构建客户多渠道服务、业务多渠道分流、产品多渠道销售的零售业务多元化发展格局,笔者谨提出以下几点建议供参考。

第一,物理网点应在网点转型的基础上重在加强提升网点营销、服务水平等软能力建设。

传统物理网点受时间地点的局限,交易不够便捷,目前由于业务繁忙,服务质量和客户舒适度难以保证。部分网点虽已开展转型工作,但仍有大量低端客户拥挤在柜台,严重挤占柜台资源,导致高端客户需求无法得到满足。为缓解这一情况,建议物理网点除保留必要的窗口办理大额现金及部分复杂业务外,尽量将客户向现代网点和虚拟网点分流,将物理网点的服务重点转移到客户营销和产品销售上,重在研究中高端客户的理财服务及其它增值延伸业务需求,通过对业务流程再造和加快理财经理、产品经理、大堂经理等人才的培养,不断提升物理网点软服务能力,提高网点的客户营销水平,力求打造更多的精品网点和特色网点。

第二,进一步加大自助设备投入,加快现代网点建设。

一是继续增加自助设备投入,扩大现代网点规模。加快网点自助服务区和离行式自助银行建设,加大自助机具的集群化投放。同时要注重现代网点的精细化管理,包括网点的安全管理、科学选址、优化布局、减少低效设备等;二是不断扩充自助设备功能,使现代网点的服务功能更加多元化、智能化,以承载更多的传统物理网点的服务职能;三是加强自助银行服务的宣传,加大物理网点业务的引导分流力度,提高现代网点的利用率。

第三,转变观念,超常规发展虚拟网点。

各级行需进一步重视虚拟网点的业务发展,一是在各级管理行成立电子银行管理部门,解决基层网点的产品经理等营销服务人员不足的问题,改善虚拟网点营销能力不足、售后服务跟不上的现状;二是加大政策倾斜力度,引导或强制发展虚拟网点业务,强化网上银行、电话转账等电子银行产品营销,大力引导客户选择虚拟网点服务,快速扩大虚拟网点的客户规模,促进电子银行业务非常规跨越式发展;三是建议在网点开辟“网络银行体验区”,由大堂经理负责对客户进行引导示范,使客户在申请电子银行产品后得以现场操作,让客户在第一时间感知农行电子银行服务的超时空魅力。

猜你喜欢

现代经济信息(2023年22期)2023-08-25

今日农业(2022年16期)2022-09-22

预防青少年犯罪研究(2022年1期)2022-08-15

中国经济周刊(2021年1期)2021-02-05

印刷工业(2020年4期)2020-10-27

电子技术与软件工程(2019年21期)2020-01-16

人民交通(2017年10期)2017-10-25

电信科学(2017年6期)2017-07-01

现代金融(2016年7期)2016-12-01

肝胆胰外科杂志(2015年1期)2015-02-27