成熟的碳排放交易市场呼唤政策“推手”

2009-08-26 06:00王班班郑若娟

WTO经济导刊 2009年8期

王班班 郑若娟

2008年8月以来,中国先后在北京、上海、天津成立了全国性的环境权益交易所。新兴的环境权益交易平台可以为排放权交易的实施提供实践经验,而有关总量控制和排放权分配方案的国家法律法规的出台是启动排放权交易市场的关键所在。

1997年12月,在《联合国气候变化框架公约》第3次缔约方大会上通过的《京都议定书》是国际气候合作历史上的里程碑。2005年2月16日,《京都议定书》正式生效,规定在2010年之前,所有发达国家包括二氧化碳在内的六种温室气体排放量要在1990年的基础上减少5.2%,并确立了三种新的灵活机制:排放权交易(Emissions Trading, ET)、联合执行(Joint Implementation, JI)和清洁发展机制(Clean Development Mechanism, CDM)。《京都议定书》之后,发达国家相继成立碳排放交易所,发展中国家也借助清洁发展机制,越来越多地融入国际碳市场。

欧盟和美国是碳排放交易实践中最具代表性的两个案例。美国虽然没有签署《京都议定书》,但早在上世纪七十年代就开始了积极的排放权交易实践,并且建立了全球第一家自愿联合的碳排放权交易所;而欧洲气候交易所已成为全球最重要的碳排放权交易场所。美国和欧盟的实践经验对中国排放权交易市场的建立和发展有很强的借鉴作用。

美国碳排放交易:

可交易许可证及环境金融衍生品等经验

美国是最早开始进行可交易许可证实践的国家。1976年,美国开始试行可交易的排污许可证制度。上世纪70年代初至90年代初是美国排放权交易的初始阶段。该阶段排放权交易仅在部分地区进行,涉及多种污染物,交易形式包括“汽泡”、“补偿”、“银行”、“容量节余”等政策。

第二个阶段以1990年通过的《清洁空气法》第四修正案及“酸雨计划”为标志,实施至今。该修正案计划在10年内消减一半二氧化碳的排放量,实施效果好于预期,治理污染的费用节约了30亿美元。二氧化硫排放权交易的成功实践为美国碳排放交易体系的建立奠定了坚实的基础。

美国目前碳排放的交易主要通过以芝加哥气候交易所(CCX)为主的自愿性“总量与控制”手段和以“区域温室气体计划”(RGGI)为主的强制性“总量与控制”手段加以实施。

2003年1月,全球第一家涵盖全部六种温室气体、跨国、跨行业的排放权交易所——“芝加哥气候交易所”(Chicago Climate Exchange)正式挂牌营业。首批13个会员自愿但合法地订立了承诺义务,以达到年度温室气体减排目标。在2006年结束的第一阶段,各成员实际减排1亿8千万吨,比规定的4%多完成了8%,效果非常显著。

2005年,CCX创办了欧洲气候交易所(ECX);同年创办了芝加哥气候期货交易所(CCFE),该交易所提供减排配额和其他环境产品的标准化期权期货合同,是全球第一家环境金融衍生品交易市场。2006年,芝加哥气候交易所、欧洲气候交易所和芝加哥气候期货交易所被气候交易集团公司(Climate Exchange Plc)接手。到目前为止,CCX已发展会员400多名,2008年碳金融工具(CFI)现货市场容量比2004年翻了20余倍。

区域温室气体行动计划(RGGI)是美国第一个强制性的二氧化碳减排交易市场项目,是美国东北部和大西洋中部10个州为了限制温室气体排放而制定的合作计划。该计划首先在能源行业限制二氧化碳排放量,并且要求成员在2018年至少减少10%的排放量。RGGI由参加协议的10个州各自的二氧化碳交易项目组成。这10个项目均在各州规章和RGGI规则的基础上执行,并且通过二氧化碳配额的互惠而相互联系。受管制的发电厂可以使用成员中任何一个州签发的二氧化碳配额来遵守RGGI协议。这样,这10个州的项目就联合成为一个区域性的碳排放交易市场。

欧盟“排放权交易计划”:

配额限制、场外交易等法律经验

欧盟的排放权交易实践是通过“排放权交易计划”(Emission Trading Scheme, ETS,下文简称EU ETS) 开展的。2003年6月,欧盟立法委员会通过了“排放权交易计划”指令,对工业界排放温室气体设立限额,并且拟创立全球第一个国际性的排放权交易市场。

EU ETS于2005年1月1日启动试验阶段,该阶段于2007年12月31日结束,共有21个欧盟成员国参加。根据“总量控制、负担均分”的原则,欧盟规定至少将95%的配额(EUA)免费分给企业,剩余5%配额采取竞拍的方式。企业的二氧化碳排放量每超标1吨,将被处以40欧元的罚款。

2008年至2012年是正式实施阶段。市场规模通过与JI和CDM项目的接通而扩大到欧盟以外的国家,会员国所释出的排污权有90%必须免费分配给各厂,罚款额涨至100欧元/吨, 并将航空业纳入排放权交易方案。

欧盟排放权交易中有不少经验教训值得引以为鉴。例如2005年EU ETS的试运行阶段中,就因先前各国已签发了过多的排放许可证,从而企业缺乏减排动力。世界自然基金会(WWF)政策分析家Oliver Rapf. 就表示,这种行为将导致二氧化碳市场碳信用通胀。在正在实施的第二阶段中,欧盟就明显加紧了配额的限制。

欧盟排放交易机制目前已成为最大的商业化碳交易机制,主要在欧洲气候交易所(ECX)交易,交易对象为二氧化碳排放权的期货合同,即EUA。EUAs期权于2006年10月开始交易。2008年,ECX又引进了特许排放权(CERs)的期货和期权交易。ECX的碳交易合同都是通过洲际交易所欧洲期货分所(ICE Future Europe)的电子交易平台进行交易的。

截至2009年4月,ECX已经拥有100家商业企业会员。同时,全球数千交易者还通过银行和券商在ICE进行ECX产品的交易。ECX自成立以来,交易总量增长显著,仅2007年至2008年一年间,碳市场总市值就翻了一倍多,从2007年的4000万欧元增加到2008年的9000万欧元。但是价格波动剧烈,从市场启动时每吨EUA低于10欧元开始,2007年7月,EUA价格一度达到29欧元左右,大部分时间都在20欧元以上。

我国排放权交易市场的成熟

需要全国性“限量-交易”体系

2008年8月5日,北京环境交易所和上海环境能源交易所分别在京、沪两地同时挂牌成立,是中国率先建立的国家级环境权益交易机构。仅仅一个多月以后,由中油资产管理有限公司、天津产权交易中心和芝加哥气候交易所三方出资设立的天津排放权交易所于9月25日在天津成立,为全国第一家综合性排放权交易机构。2009年3月27日,华中地区第一家环境资源交易机构——湖北环境资源交易所在武汉成立。

然而,中国新兴的排放权交易市场离碳排放市场还有一段距离,目前尚在进行一些技术项目和节能项目的交易,并为未来向碳排放交易市场的过渡做积极的准备。

中国须加快碳排放交易市场建设

《京都议定书》确立了三种灵活的机制帮助缔约国完成减排目标,CDM项目将暂时不用承担减排义务的中国和国际碳排放交易市场联系起来。在《京都议定书》创建的国际气候合作框架下,中国有必要着手建立碳排放交易市场。

首先,发展碳排放交易市场是应对温室气体减排的国际压力的需要。目前,中国的二氧化碳人均排放量低于发达国家和世界平均水平,因此在《京都议定书》第一承诺期中暂时不需要承担减排义务。但是近年来,中国却面临着越来越大的减排压力。有关研究表明,中国二氧化碳年排放总量已超过全球总量的10%,成为仅次于美国的世界第二大排放国。因此,积极建立碳排放交易市场亦是为将来更有效率地承担减排义务,更好地融入国际碳排放交易市场做准备。

其次,发展排放权交易市场是顺应趋势和抓住机遇的需要。CDM项目的发展不仅仅是参与CDM项目的企业获得技术和资金的难得机会,更可以为中国的环境治理带来收益和经验。中国是第一个也是惟一一个对特许排放权(CERs)收益征税的国家,税收中绝大部分都用于资助进一步的CDM项目、可再生能源的供应和缓解气候变化技术的研发工作。

再次,发展碳排放交易市场是中国提升国际气候合作地位的需要。现实中,CDM市场和欧盟市场并不存在充分的流动性。发展中国家一方面是CERs的主要出售者,另一方面,他们并不能在国际市场上任意售卖。相反,国际买家拿到中国的减排额度却可以在国际市场上出售,获取利润。

发展碳排放交易市场可以利用其价格发现作用,为中国在国际碳排放交易市场上谋求定价话语权,从而可以提升中国在国际气候合作中的谈判能力和地位。

全国性“限量——交易”体系需政策推动

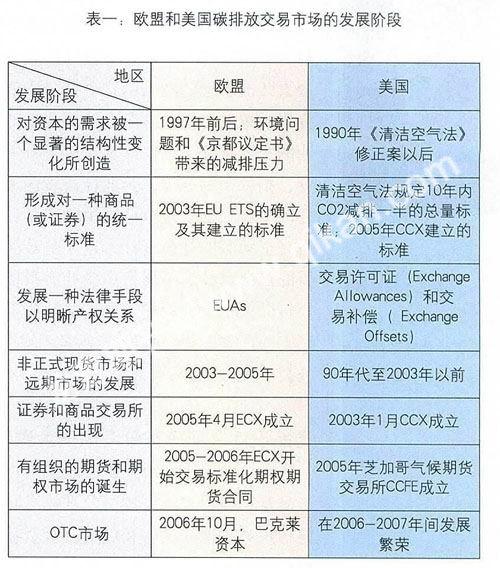

芝加哥气候交易所的创始人Richard L. Sandor曾经总结,一个成熟的市场一般要经历七个演化过程:第一,对资本的需求被一个显著的结构性变化所创造;第二,形成对一种商品(或证券)的统一标准;第三,发展一种法律手段以明晰产权关系;第四,该商品(或证券)的非正式现货市场和远期市场的发展,以交易所有权的“收据”;第五,证券和商品交易所的出现;第六,该商品(或证券)有组织的期货和期权市场的诞生;第七,场外交易市场的繁荣和交易工具的解构。

欧洲和美国的碳市场都已经完整地经历了这七个发展阶段,形成了一个成熟的交易市场。相比较而言,中国的碳排放交易市场尚未形成,排放权交易也属于起步阶段。

我国新近成立的排放权交易所交易内容优先为排污交易和技术交易。据悉,北京环交所业务将分四个梯次展开:第一个梯次是节能减排与环保的技术交易;第二个梯次是二氧化硫、化学需氧量交易;第三个梯次是节能量指标交易;最后一个梯次才是备受关注的碳排放交易。实际上,目前只有第一、二梯次的业务内容具备政策条件,后两个梯次的业务内容还在于研究和准备阶段。

政策条件不成熟是排放权交易尚不能进行的主要阻力。中国尚未建立起全国性的“限量-交易”(cap-and-trade)体系,缺乏总量控制和初始排放权分配的具体政策,各环境交易所还没有开展排放权交易的政策基础。2008年12月,天津排放权交易所就与拟引进碳交易的香港交易所签署合作协议,将在碳交易合约设计上助港交所一臂之力。

通过考察欧美碳排放交易市场的演进,或许可以勾勒出中国碳市场的未来发展方向:

一方面,新近成立的交易市场要为排放权交易的市场化运作积累充足的实战经验;另一方面,还要不断完善温室气体排放量的测算技术以及减排潜力的计算。最终,碳排放交易市场的启动还有待国家适时颁布相关政策,规定减排总量、时间限度和初始排放权的获取方案。可以预见,在形成全面有序的碳排放交易市场和繁荣的金融衍生品市场之前,中国将在碳排放权现货市场阶段经历较长的实验和积累阶段。

(作者单位:厦门大学经济学院)

猜你喜欢

中国化肥信息(2021年7期)2021-11-06

稀土信息(2018年11期)2018-12-07

通信电源技术(2018年5期)2018-08-23

稀土信息(2018年5期)2018-06-06

稀土信息(2018年2期)2018-05-29

稀土信息(2018年4期)2018-05-29

中国商界(2017年4期)2017-05-17

电源技术(2016年2期)2016-02-27

电源技术(2015年7期)2015-08-22

河北地质大学学报(2015年5期)2015-02-27