影响大股东追加承诺的因素

2009-07-27 09:10陈应平魏小茜

会计之友 2009年32期

陈应平 魏小茜

[摘要]在三一重工的带头下,一共有84家上市公司大股东作出了追加承诺延长解禁限售股锁定期的公告。通过实证检验的方法探寻影响大股东追加承诺延长解禁限售股锁定期的因素,发现对上市公司大股东是否追加承诺延长解禁限售股的锁定期具有显著正向影响的因素是公司规模大小与股权激励;具有显著负面影响的因素是公司属St类公司、行业性质以及对绝对控股的偏离程度。

[关键词]追加承诺;

限售流通股减持;锁定期

2008年6月17日,作为“中国股改第一股”的三一集团作为股改后首家全流通上市公司的大股东,率先作出承诺将其所持股份自愿继续锁定两年。在追加锁定期内除非公司股价高于当前股价的两倍,大股东不会在二级市场减持所持股份。继而,几十家上市公司大股东纷纷作出相应表态。在三一重工的带头下,越来越多上市公司的大股东加入到了“锁仓”的行列之中,其中绝大多数集中在2008年下半年的时间段作出追加承诺的公告,但是随着2009年上半年资本市场的好转,上海机场、金陵药业、中联重工、华天酒店等公司的大股东也作出了追加承诺的公告。截至2009年6月底,一共有84家上市公司大股东作出了此类公告。

本文试图从实证分析的角度探寻影响大股东追加承诺延长解禁限售股锁定期的因素,并对股权分置改革的适当性作出简单评论。

一、文献综述与研究意义

股权分置改革是中国特殊体制下的产物,大股东追加承诺延长限售期更是中国特有的现象,国外对这方面的研究几乎没有,国外学者对与此相关的大股东行为进行了研究,得出一些重要成果。Shleifer和Vishny(1986)提出。由于大股东有动力收集信息并对管理层实施积极的监管,所以大股东的出现可以有效避免“搭便车问题”。La Porta(1999)提出,世界上大多数国家公司治理的主要问题不是职业经理侵害外部股东利益,而是大股东掠夺小股东。Jolnson、La Porta、Florencio和Shleifer(2000)则认为,股权集中会造成大股东与中小股东之间的严重代理问题,大股东倾向于利用手中的控制权,通过“隧道效应”(Tunneling)从上市公司中转移资产和利润,对中小股东的利益造成侵害。这些研究对国内股权分置改革成效的研究有着借鉴作用。

国内方面,戴爽(2008)认为,影响大小非减持的因素主要有3个:一是对中国股市未来的一致预期,这是最关键的一个因素;二是大小非自身的资金链状况;三是股份性质以及对控股权的态度。高彭冲(2008)利用197家对解禁限售股进行减持的上市公司为样本展开实证分析。研究结果表明。从股份性质角度考察公司控制权结构与大股东减持解禁限售股之间的内在联系时。发现国有股比例与减持比例呈回归系数为正的线性关系,法人股比例与减持比例呈回归系数为负的线性关系。

对于大股东追加承诺延长解禁限售股锁定期这一特殊现象,虽然不少学者发表了不同的看法,如戴爽、李振宁等。但始终没有学者对这一现象进行过实证检验;而已有理论研究虽然对股权结构、公司业绩、股利政策等的影响作过细致的研究,但对于公司财务状况、股利政策等对大股东行为的影响却未作过深入的探讨,因此,本文试图进行尝试。

二、理论假设与模型设计

(一)理论假设

本文选取A股市场全部1602家上市公司2008年6月30日的截面数据作为样本(因为第一家承诺的公司三一重工在作出公告时,考虑的因素是截止到2008年6月17日的),剔除数据缺乏样本(没有非流通股的公司)20个以及金融类公司29个共49个样本后,最终得到有效样本数为1553个,其中追加承诺的样本数为84个。

在初步分析追加承诺的公司特征之后。结合相关理论文献,本文作出如下几个方面的假设:

1.公司规模

由于规模效应,大公司抗风险能力、盈利能力都可能较小公司而言更强,大股东更愿意保留其控股权而追加承诺。因此,预期符号为正。

2.是否为ST类公司

ST类公司由于财务状况、经营状况和成长能力比较差,如果公司大股东追加承诺延长解禁限售股的锁定期,则束缚了其在资本市场的套利行为,因此预期符号为负。

3.行业性质

根据殷晓东(2006),事关经济安全和国家安全的军工、航天、造币等行业领域、具有外溢性特征的行业(包括交通运输、仓储业门类和电力、煤气及水的生产和供应业等门类)以及具有自然垄断特征的行业(包括采掘业、批发和零售贸易门类、房地产业门类、传播与文化产业门类和综合类)应当保持垄断,或者绝对控股地位。也即,属于这些行业(定义为虚拟变量,取值1代表该类行业,取值0代表其他竞争性行业)的上市公司,其大股东应更倾向于持股,而非减持,因此。预期符号为正。

4.股权激励

李丹(2008)经过实证研究。发现公司高管持股比率与公司的业绩存在显著的正相关关系。李振宁(2008)表示,推出高价认股权激励方案的公司不会轻易出现减持行为。若以香港股市的经验看,对于那些实施股权激励方案的上市公司,反而是投资者可以比较青睐的公司。因为在资本市场中,利益的合法合理结合是公司发展之源。通过股权激励这样的方案实施,将部分核心公司高管捆绑在公司上,显然是一种进步,不应只是狭隘地理解为套利游戏,而应该积极地看待这个问题。如果将是否推出股权激励计划定义为虚拟变量,则取值1代表上市公司推出计划。而取值0则代表公司尚未(无论是由于公司自身的原因还是法律法规的限制导致雕出此类计划。预期符号为正。

5.绝对控股偏离度

大股东为取得公司绝对控股权,其理想、安全的控股比例为50%以上。控股比例大幅低于50%的公司要想实现绝对控股,其成本较高;控股比例大幅低于50%的公司没有动力保持高比例的持股水平。因此,存在一个以50%为中心的平衡。大幅高于或者低于50%控股比例的大股东,都有向此比例的倾向。定义绝对控股偏离度为第一大股东持股比例与50%之间差额的绝对值。预计符号为负,即大股东持股比例越接近50%,其越倾向于增加控股权的安全性,则不会减持股份,而追加承诺。

6.上市年数

我国上市年数较长的公司大多是由国有企业改制成立的,这些企业很大一部分背负较大改革的政治历史包袱,其财务状况和经营业绩不佳(王跃堂,2000)。另外,这类企业一般大股东处于绝对控股地位,且其持股比例相当高,具有减持的动力。因此,大股东是否追加承诺可能与公司上市年数有关,预期其符号为负。

7.成长性

公司成长性越好,公司大股东越倾向于追加承诺延长解禁限售股的锁定期;相反,公司成长性越差,公司大股东越倾向于不追加承诺延长解禁限售股的锁定期。预期符号为正。

8.股利水平

原红旗(2001)通过实证研究发现上市公司控股股东以现金股利从上市公司转移现金。陈信元、陈冬华和时旭

(2003)对“佛山照明高派现案例”进行分析后认为大股东占用资金是发放股利的真正原因。唐跃军、谢仍明(2006)认为上市公司的第一大股东或控股股东以国家或法人为主,作为对其放弃股票流动性的补偿,他们往往以远低于流通股股票价格的代价持有大量非流通但是权利等同的股票,由此形成“同股同权不同价”的特殊现象,在发放股利时,控股股东的报酬率高于中小股东,这使得控股股东和中小股东目标函数不一致甚至扭曲。他们选取1999—2003年的上市公司数据进行实证检验。发现我国上市公司确实存在现金股利的“隧道效应”。为此,本文假设因变量与上市公司股利收益率正相关,预期符号为正。

(二)模型设计及变量定义

本文采用Logistic模型进行研究。Logistic回归,是指因变量为二级记分或二级评定的回归分析。其因变量为(0,1)的二项式分布,不满足正态分布,无法使用OLS(普通最小二乘法)进行回归分析。其定义式为:IogitP=In(P/1-p),变换后可得到其回归模型为:

Lnp/1-p=β0+β1X1+β2X2+…+βnXn

结合本文实际,笔者采用以下Logistic模型:

LnYesno/1-Yesno=β0+β1Size+β2Sst+β3Indu+β4Enco+β5Disb+β6Age+β7Mvbv+β8DiVi

本文涉及的变量主要包括因变量和自变量。

因变量Yesno是大股东追加承诺延长解禁限售股的锁定期的概率,当大股东追加承诺延长解禁限售股的锁定期时取值1,否则取值0。

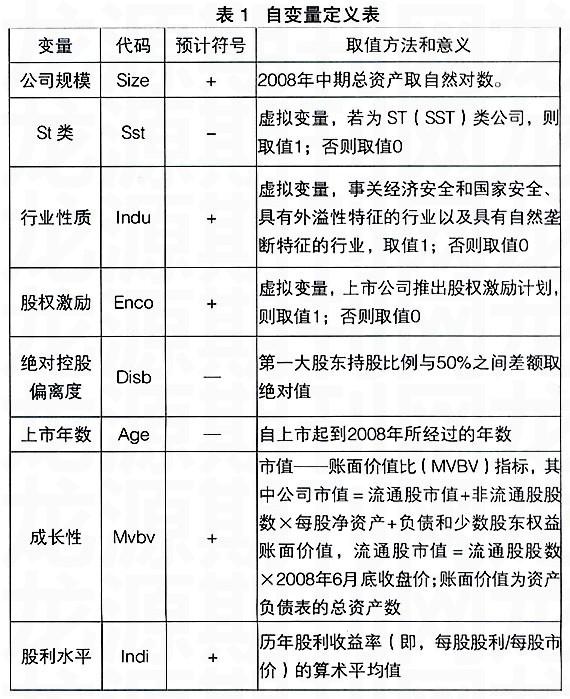

自变量的具体定义如下(见表1):

三、样本描述

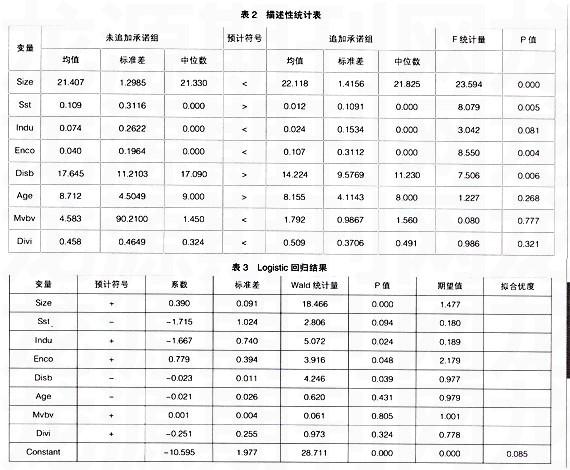

本文选取A股市场全部1602家上市公司2008年6月30日的截面数据作为样本,剔除数据缺乏样本(没有非流通股的公司)20个以及金融类公司29个共49个样本后,最终得到有效样本数为1553个,其中追加承诺的样本数为84个。各项数据均取自巨灵数据库,部分指标经过整理。以下(见表2)是各变量的描述性统计表:根据以上描述性统计表,Size和Enco变量在未追加承诺组的均值、中位数均显著低于追加承诺组的。与预计符号一致;Sst和Disb变量在未追加承诺组的均值、中位数均显著高于追加承诺组的,也与预计符号一致;但是Indu变量在未追加承诺组的均值显著高于追加承诺组的。与预计符号相反,其原因将在后文中具体分析;而Age、Mvbv和Divi变量的均值、中位数在未追加承诺组与追加承诺组之间并无显著差异。

四、实证结果及假设检验

利用SPSS13.0软件对样本数据进行Logistic回归,Hosmer and Lemeshow检验得到的伴随概率Sig为0.910,模型通过总体检验。

(一)假设检验

对模型各系数的检验,其结果如下(见表3)。

对应表3,自变量Size和Enco与因变量正相关,回归结果与预计符号一致;Sst和Disb与因变量负相关,回归结果也和预计符号一致。

回归结果显示,自变量Indu虽然对因变量有显著的作用,但其系数为负。与本文的预计符号刚好相反,也与殷晓东(2006)的假设不相符。为探寻背后的原因,我们以Indu为因变量(虚拟变量),以国有股控股比例State为自变量,另外以绝对控股为虚拟自变量(当第一大股东持股超过50%或者国有股持股超过50%时取值1,否则取值0),两者的相关系数为0236,另外,一般线性回归结果中的VIF值均为1.055,故模型不存在严重的多重共线性。采用Logistic模型回归,得到如下回归结果(见表4)。

从回归结果中,可以看到,Indu与国有股控股比例State以及虚拟变量Control在1%的水平下显著正相关。其经济解释是:事关经济安全和国家安全的军工、航天、造币等行业领域、具有外溢性特征的行业(包括交通运输、仓储业门类和电力、煤气及水的生产和供应业等门类)以及具有自然垄断特征的行业(包括采掘业、批发和零售贸易门类、房地产业门类、传播与文化产业门类和综合类),其共同特征是要么第一大股东已经绝对控股,要么国有股已经绝对控股。这样分析后,就不难发现为什么Indu对因变量Yesno具有显著的负效应,因为此类公司已经绝对控股,不存在控股权的安全性问题。

其他3个自变量均未通过显著性检验。其中上市年限Age与因变量负相关,与本文的理论假设一致,但不显著;成长性自变量Mvbv与因变量正相关,与理论假设一致,但也不显著;股利支付水平的符号与预计符号相反。且不显著,说明在样本期并不存在显著的“隧道效应”。

(二)共线性等问题诊断

由于不涉及时间序列数据,故模型不存在自相关问题。

为了检验模型的多重共线性,笔者对自变量进行了相关分析,发现相关系数绝对值最大的为0.344,说明不存在严重的多重共线性。另外,对变量进行了一般线性回归,得到的结果显示各自变量VIF值均小于2,所以不存在多重共线性问题。

使用R2值判断回归方程整体的可靠程度和对因变量的解释程度。得到NagelkerkeR2值为0.085,比较小,说明模型的拟合效果不是很好,但是,根据计量经济学原理,样本容量超过30时,调整后的R2可能较小,而本文中的样本总量为1553,这就需要配合F检验一起对方程的结果进行评价,当调整后的R2值较小,但F检验显著,那么仍然可以认为回归方程较合理的反映出解释变量与被解释变量之间的内在联系(尽管模型未解释因变量方差变动的大部分);另外,由于大股东的行为在一定程度上取决于其自身的财务状况、投资机会等,而上市公司大股东的相关数据无法取得,故在本文中未考虑大股东自身的因素,这也是R2值不高的一个原因。

五、结论解释

根据本文的研究结果,对上市公司大股东是否追加承诺延长解禁限售股的锁定期具有显著正向影响的因素是公司规模大小与股权激励;具有显著负面影响的因素是公司属St类公司、行业性质以及绝对控股的程度。这些结论说明,上市公司规模越大、代理矛盾越小的公司,其大股东越倾向于追加承诺,其原因是此类公司往往是行业内的优秀企业;而St类公司、垄断类公司以及控股比例远离50%的公司,其大股东越倾向于不追加承诺,这类公司要么经营业绩差,要么大股东控股比例太高。所有这些影响大股东是否追加承诺的因素都符合“优胜劣汰”的企业竞争规则,也有利于资本的优化配置。

以上分析,从一个侧面说明了饱受诟病的“大小非”解禁,其实是深化市场经济体制改革的必由之路。

本文的局限性是由于大多数上市公司的大股东并未上市,大股东本身的数据难以取得,所以本文只是从上市公司自身的特征来研究大股东的市场行为,导致本文的R2较小,拟合程度不高。

猜你喜欢

中国药房(2022年7期)2022-04-14

今日财富(2019年32期)2019-12-12

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18

文理导航(2017年20期)2017-07-10

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27