论上市公司股权结构与经营绩效的关系

2009-07-24 08:51严若森

财经问题研究 2009年6期

严若森

摘 要:本文以国有股比重、流通A股比重、第一大股东持股比重以及第一、第二大股东持股比重之比作为公司股权结构变量,以净资产收益率与市净率作为公司经营绩效变量,以中国信息技术行业的上市公司为样本,对其股权结构与经营绩效关系进行了实证研究。该研究结果表明,国有股比重与上市公司的经营绩效负相关,流通A股比重及大股东治理与上市公司的经营绩效均无显著相关性。本文的实证研究为中国上市公司实行国有股减持、股权结构多元化以及加强中小股东公司治理功能提供经验证据。

关键词:上市公司;股权结构;经营绩效;公司治理;经验证据

中图分类号:F830.91 文献标识码:A 文章编号:1000-176X(2009)06-0080-04

一、引 言

关于上市公司股权结构与经营绩效的关系这一公司治理主题,相关研究业已十分丰富。其中,Shleifer,A.& Vishny,R.的研究指出,股权集中型公司较股权分散型公司具有更好的盈利能力与市场表现[1]。Holderness,C.& Sheehan,D.的研究发现,拥有绝对控股股东的上市公司与股权充分分散的上市公司的业绩并无显著差异[2]。Mc Connell,J.& Servaes,H.则认为公司价值是公司股权结构的函数[3]。孙永祥和黄祖辉的研究表明,公司价值与公司第一大股东持股比重之间呈倒U型的曲线关系[4]。施东晖的研究发现,国有股比重、流通股比重与公司绩效之间均无显著相关性,法人股东在公司治理中的作用根据其持股水平而定[5]。陈小悦和徐晓东的研究表明,在外部投资者利益缺乏保护的情形下,流通股比重与公司业绩负相关,第一大股东持股比重与公司业绩正相关,国有股比重、法人股比重与公司业绩之间均无显著相关性[6]。徐晓东和陈小悦的研究进一步表明,第一大股东的所有权性质不同,其股权结构与公司绩效之间的关系亦不同,第一大股东为非国有股东的公司具有更高的市场价值与更强的盈利能力[7]。白重恩、刘俏、陆洲、宋敏和张俊喜的研究则得出,第一大股东持股比重与公司价值负相关[8]。胡洁、胡颖的研究表明,当国有股在持股比例较高与较低的区间时,公司业绩较好,而流通股比重与公司业绩之间呈U型的曲线关系,法人股则与公司绩效不相关[9]。李善民、叶会的研究得出,股权结构与公司绩效密切相关,国家终极控制在不同的产业对公司绩效具有不同的影响[10],等等。

很显然,这一由来已久且论述丰富的主题研究至今亦未有达成一致性的结论,何以至此?笔者认为,成因主要在于与研究设计相关的四个方面:其一,研究假设及变量定义的差异直接决定了其研究目标的差异,进而决定了其研究结论导向的差异。其二,研究方法甚至分析工具的差异亦会对研究结论的稳定性产生重要影响。其三,时间因素对实证结果具有显著性影响,采用连续几年的平行数据较之仅取一年的截面数据,前者研究结论的稳定性会更高。其四,考察上市公司股权结构与经营绩效的关系时,即使是诸如经济发展阶段、宏观经济政策、市场经营环境以及政府监管力度等影响因素相同,样本公司的行业差异亦会导致不同的研究结论。

有鉴于此,本文拟基于已有相关研究,通过新的研究设计,再析上市公司股权结构与经营绩效的关系,以期该主题研究的进一步深化。

二、研究设计

(一)研究假设

我们在此考察股权结构,一是考察股权的性质,但考虑到国有股、流通股与法人股之间的共线性,此处不考虑法人股,并将国有法人股并入到国有股中加以考虑。二是考察各股东的持股比重及其构成状况,旨在考察股权集中度。三是考察第一大股东的持股比重以及第一、第二大股东之间的持股差距。

国有股“一股独大”严重影响了中国上市公司的经营绩效,但在中国渐进式的经济转轨时期,国有股完全退出不可能一蹴而就,而且,对中国转制上市公司而言,保持一定比例的国有股,在短期内甚至有可能有利于其发展。为此,我们提出本文的假设1:

假设1 国有股比重与公司经营绩效正相关。

流通A股是公开市场上十分活跃的一类股票,持有者纯粹的谋利性决定了流通A股对公司价值具有相对较好的反映功能。此外,流通A股的持有者大多数是资金有限的散户或小型机构投资者,他们承担风险的能力相对较差,此即决定了其“敏锐性”与“投机性”,亦即,他们对股价波动密切关注,并基于“用脚投票”进行投机获利,这种市场约束力量对公司代理人无疑具有一定的制约功能,从而有利于改善公司治理。为此我们提出假设2:

假设2 流通A股比重与公司经营绩效正相关。

在考察股权结构集中度与公司经营绩效的关系时,关于股权结构集中度的量化指标的选择是分析问题的关键,但就股权结构集中度量化指标的有效性与稳定性而言,目前尚缺乏比较权威的讨论。基于既有结论不一的相关研究,我们提出本文的另外两个假设:

假设3 第一大股东的持股比重与公司经营绩效正相关。

假设4 第一、第二大股东的持股比重之比与公司经营绩效正相关。

(二)变量定义

1.自变量

(1) NS指标,亦即国有股比重。本文NS指标指国有股及国有法人股在公司总股本中所占的比重。

(2) A指标,亦即流通A股比重。本文A指标指流通A股在公司总股本中所占的比重。

(3)CR指标,亦即第一大股东持股比重。本文选取样本公司第一大股东所持股份的比重作为CR指标。

(4)Z指标,亦即公司第一大股东与第二大股东持股比重的比值,Z指标值越大,则第一大股东与第二大股东的位势差异越大,第一大股东的控制权优势亦即越发明显。本文选取样本公司第一大股东与第二大股东持股比重的比值作为Z指标。

2.因变量

(1)净资产收益率(ROE)。

净资产收益率(ROE)=净利润÷平均净资产×100%,亦即净值报酬率或权益报酬率。其中,平均净资产=(年初净资产+年末净资产)/2。

(2) 市净率(Q)。

市净率(Q)=每股市价÷每股净资产。其中,每股净资产是年末净资产与年末普通股份总数的比值,亦即每股账面价值或每股权益。

尽管市净率可以准确地描述上市公司每股股本的盈利能力,但其不能说明上市公司净资产的盈利能力,而净资产收益率的特点则恰恰相反。本文同时将二者作为因变量,以期能够较为准确地反映上市公司的经营绩效。

(三)回归方程设计

本文建立线性回归方程(1)和(2)如下:

ROE=a0+a1NS+a2A+a3CR+a4Z+μt(1)

Q=a0+a1NS+a2A+a3CR+a4Z+μt(2)

其中,a0、a1、a2、a3、a4为常数项,μt是误差项或扰动项,t=1,2,…,t0。

(四)样本选取

以中国信息技术行业的上市公司为样本,考察时间为2003年、2004年和2005年连续3年,数据来源于国泰安研究服务中心数据库与上海证券交易所,数据截止时间为2005年12月31日。为了消除异常样本对研究结论的影响,我们按如下顺序对样本进行了逐步筛选:选取2003年12月31日之前上市的80家公司作为总样本;剔除市净率年报数据不全的公司3家;剔除净资产收益率年报数据不全的公司8家;剔除股权结构或股本结构年报数据不全的公司5家;选取股权结构完全保持不变的公司作为有效样本,剔除2003—2005年股权或股本结构发生了变动的公司31家;最后,我们得到有效样本33家,3年总计99个观测值。

三、实证结果与分析

(一)相关分析结果及讨论

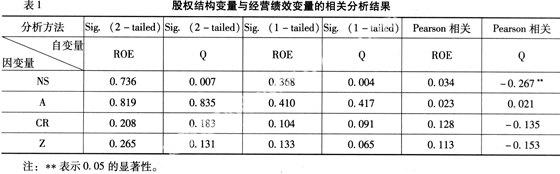

根据2003—2005年的面板数据,采用统计分析软件SPSS13.0,分析了股权结构变量(自变量)与经营绩效变量(因变量)之间的相关关系,得到的结果如表1所示。

从表1中可以看出:其一,国有股比重与市净率显著负相关,而国有股比重与净资产收益率只是微弱正相关,这表明,从总体上而言,国家持股与上市公司的经营绩效负相关。其二,虽然流通A股比重与净资产收益率及市净率的相关系数均为正,但相关系数均近乎为零,这说明上市公司的流通A股比重与其公司经营绩效之间并不存在明显的正相关关系,其成因很可能在于,在中国当前不成熟的股票市场中,股票价格失真、中小股东“搭便车”以及中小股东奉行短期差价投机的原则等诸多影响因素的存在,致使中小股东的公司治理功能难以实现或基本丧失。其三,第一大股东持股比重以及第一、第二大股东持股比重之比与净资产收益率均微弱正相关,而与市净率则均微弱负相关,这表明,股权集中有利于提高上市公司净资产的盈利能力,但对上市公司每股股本的盈利能力而言,股权集中却起到了相反的作用,不过,这两种相反作用的程度均比较有限。

(二)回归分析结果及讨论

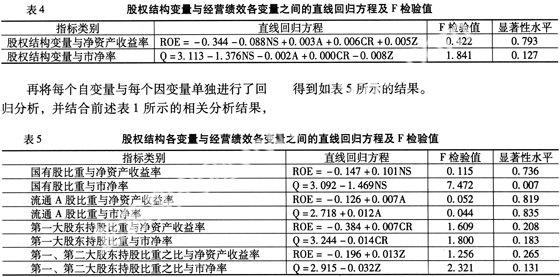

根据同样的面板数据与同样的统计分析软件,我们将股权结构变量分别与其净资产收益率(ROE)和市净率(Q)进行了回归分析,得到表2和表3所示的结果。

基于表2和表3所示的回归分析结果,我们又进一步分析得出了其股权结构变量与经营绩效各变量之间的直线回归方程及F检验值,如表4所示。

根据表3,国有股比重与市净率的回归系数的T检验值的绝对值│-2.205│>2,显著性指标为0.030 根据表4,股权结构变量与净资产收益率的回归方程的F检验值为0.422,其显著性水平为0.793>a=0.05,而股权结构变量与市净率的回归方程的F检验值为1.841,其显著性水平为0.127>a=0.05,这说明这两个回归方程均无法起到足够的解释作用。此外,表2及表3中其它自变量与净资产收益率或市净率的回归系数的T检验值的绝对值均小于2,从而其亦无法起到足够的解释作用。 就回归分析结果没有统计意义的成因而言,其可能在于样本数据本身的可靠性问题以及无法避免的统计误差,亦不排除可能存在其它尚未涉及的自变量会对因变量起到解释与说明作用。 四、结 语 本文以国有股比重、流通股A比重、第一大股东持股比重以及第一、第二大股东持股比重之比作为公司股权结构变量,以净资产收益率与市净率作为公司经营绩效变量,对上市公司股权结构与经营绩效的关系进行了实证研究。该研究结果表明,国有股比重与上市公司的经营绩效负相关,流通A股比重以及大股东治理与上市公司的经营绩效均无显著相关性。本文的实证研究为中国上市公司实行国有股减持与股权结构多元化以及加强中小股东的公司治理功能提供了经验证据。 参考文献: [1] Shleifer, A.,Vishny, R.Large Shareholders and Corporate Control[J].Journal of Political Economy, 1986,(94):461-488. [2] Holderness, C.,Sheehan, D.The Role of Majority Shareholders in Publicly Held Corporations: An Exploratory Analysis[J].Journal of Financial Economics, 1988,(20):317-346. [3] Me Connell, J.,Servaes, H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics, 1990,(27):595-612. [4] 孙永祥, 黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999,(12): 31-40. [5] 施东晖.股权结构、公司治理与绩效表现[J].世界经济,2000,(12): 37-44. [6] 陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001,(11): 3-11. [7] 徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003,(2): 64-74. [8] 白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,(2): 81-91. [9] 胡洁,胡颖.上市公司股权结构与公司绩效关系的实证分析[J].管理世界,2006,(3): 142-143. [10] 李善民,叶会.股权结构与公司绩效的差异分析——基于产业要素密集度的视角[J].证券市场导报,2007,(4): 35-43. (责任编辑:刘 艳)

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

现代商贸工业(2016年28期)2016-12-27

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27