论欧盟债券市场的一体化效应

2009-07-22 10:12田鑫

商业经济研究 2009年16期

田 鑫

中图分类号:F830 文献标识码:A

内容摘要:债券市场发展对于经济运行的影响,在很多时候被人们所忽视。本文通过对欧盟债券市场一体化进程的回顾,并对其所产生的微观经济效应和宏观经济效应进行分析,对欧盟债券市场在一体化进程中依然存在的问题进行了相关分析。

关键词:欧盟债券市场 一体化 效应分析

欧盟债券市场一体化的微观效应分析

(一)有利于消除价格歧视

在不完全竞争状态下,价格歧视是分割市场的一个显著特点。建立在产业内贸易相互倾销理论中的假设条件基础上的相关模型认为:厂商在国内的要价高于其在国外的要价,这是因为厂商在国内市场份额较大,其产品的需求弹性较小,因此,本国厂商便利用其在国内市场的相对优势,对其产品要求更高的价格,而在伙伴国市场上,由于其产品的需求弹性较大,因此往往要求更低的价格,即价格歧视。

对于欧盟债券市场来说,同样如此。通过债券市场的一体化进程,金融机构在产品定价方面所遵循的原则也会发生变化,由一体化前根据相关产品边际收益相等的原则确定不同市场的不同价格,转变为根据对金融产品需求相等的原则来确定不同市场的统一价格,使得欧盟各成员国投资者能够在投资相同债券产品时面对同样的价格,从而消除价格歧视,改善福利水平。此外,相关金融机构的市场支配力量会因为竞争的加剧而被有所削弱,同时市场总产出会增加。

(二)有利于降低欧元债券发行成本

欧盟债券市场的一体化发展为投资者提供了更好的分散风险的机会,使投资者所必须承担的风险有所降低,而这些风险都是要体现在融资成本中,因此,通过更好的分散风险,使企业的融资成本降低,进而使债券的发行成本下降;欧盟债券市场的一体化有利于在区域内降低“母国偏好”,在一体化的债券市场中,投资者所面对的“国内市场”规模扩大,更为有利于分散风险、提高收益,因此能有效抑制“母国偏好”,提高市场流动性,从而降低承销费用;随着欧元的引入和金融市场的一体化,市场流动性得到改善的同时,交易成本明显下降,这使得欧元计价债券在国际市场上吸引力增加,从而促使承销欧元债券的风险显著降低,也就降低了欧元债券的发行成本。

(三)有利于提高预期收益

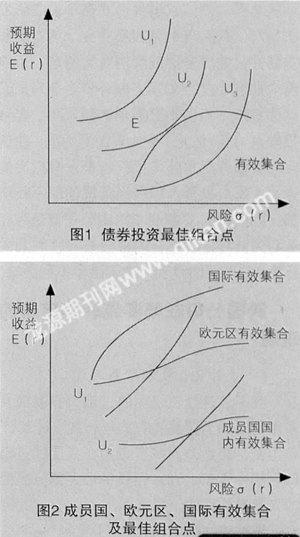

本文使用哈里•马可维茨(Harry Markowitz)的证券组合理论,来分析欧元引入后如何降低债券投资组合的风险。根据理性投资者的假设前提,通过引入效用函数和债券投资组合的有效集合,来说明理性投资者如何选择适合自己的债券组合,如图1所示。

如图1所示,U1、U2、U3表示某一投资者的不同效用水平的无差异曲线,其中U2与有效集合的切点E即为理性投资者的最佳债券投资组合点。由于各投资者效用函数的不同,所以具备不同的最佳投资点。随着欧元启动,以及欧盟债券市场一体化的推进,欧元区内汇率风险和利率风险完全消除,跨境交易成本的下降与信息不对称的削弱,都使得投资者在不承受额外风险的条件下面对更为广泛的投资范围,从而能够有效分散投资风险,因此,欧盟债券市场一体化能够使得有效集合曲线向左移动,如图2所示,这就意味着投资者在相同的预期收益率下,所承担的风险水平更低,同时可以使投资者在更高水平的效用曲线上获得最佳投资点,即从U2的切点上升到U1的切点。同时,由于有效集合曲线向左移动,必然带来相关资本市场线向左旋转,从而与同一风险偏好的效用无差异曲线群中效用水平更高的无差异曲线相切,也就提高了证券组合的预期收益。

欧盟债券市场一体化的宏观效应分析

(一)发展与稳定欧盟金融体系

在欧盟金融一体化的进程中,各主要子市场的发展速度存在较为明显的失衡。欧元引入后,货币市场在欧元区实现了完全的一体化,与此同时,债券市场的一体化也达到了相当高的程度,而股票市场和银行业的一体化程度则较为落后。随着欧盟债券市场一体化的不断深化,越来越多的金融机构参与到该市场中,使竞争愈加激烈,而激烈的竞争也会使在一体化前较为落后的债券市场中的企业和个人面对越来越多金融服务的供给,在扩大原有成员国自身市场规模的同时,也使得市场参与者享有更加物美价廉的金融服务。由于各金融子市场间的紧密联系,以及金融机构混业经营的日益盛行,欧盟债券市场一体化所带来的这种促进发展的作用,必然会外溢到股票市场和银行业市场,从而使得整个欧盟金融体系得到进一步的发展。与此同时,欧盟债券市场的一体化,必然带来各成员国在会计准则、证券法规、市场监管、公司治理、证券结算与清算等相关法律规则上的相互协调,从而形成最为合适的区域性标准,这也同样会对其他金融子市场产生直接或者间接的影响,进而加快整个金融体系的发展。同时,随着金融体系的一体化进程,成员国间金融监管制度合作与协调的进一步加强,也都有利于增加欧盟金融体系的稳定性,从而使其更好的发挥应有的作用。

(二)有效传导欧洲中央银行货币政策

欧盟债券市场是欧洲中央银行进行货币政策操作的重要平台。在欧元区这样一个由多个成员国组成的复杂区域,各国实体经济运行虽然趋于一致,但仍存在较为明显的差异,因此欧洲中央银行在制定和执行货币政策时,一个最为关键的因素即为如何保证特定货币政策是在整个区域自主地、同质地传播。而在欧洲中央银行货币政策传递至实体经济的过程中,最为重要的渠道就是利率。欧盟债券市场的高度一体化,能够使欧洲中央银行通过改变短期利率,更为及时、有效的对长期利率产生影响,进而传递至整个利率结构,这样最大限度的保证中央银行货币政策在整个区域内的传导效果高度趋同。

(三)有利于区域经济增长

金融发展对于实体经济的影响,取决于用来分析的模型结构,在内生增长模型中,金融发展能够提高实体经济处于稳态时的经济增长率;而在外生增长模型中(考虑技术进步),金融发展通过促进投资,能够对经济增长起到短期(但也可能持续时间较长)的积极影响,并对单位资本的GDP产值产生一个持久的改善作用。欧盟债券市场一体化对于经济增长的影响主要是通过以下两个渠道传递:通过高度的一体化,使欧盟债券市场金融中介机构的竞争更加激烈,从而向市场参与者提供更多物美价廉的金融服务,同时,相关业务的集中运营,金融中介机构的服务成本下降,而从储蓄转化为投资的资本增加,这就为欧盟实体经济的增长提供持续动力;债券市场一体化的不断深化,使资本得到更加有效的配置,从而促进经济增长,这点对于欧盟来说尤其重要。欧盟债券市场的一体化,通过给这些企业提供更低的准入门槛,使他们能够在更为广泛的市场中筹措资金,一方面满足自己的资本需求,另一方面使资本的配置更为有效,资本市场充分发挥其功能,进而促进欧盟实体经济的快速增长。

(四)有利于更好的应对冲击

欧盟债券市场的一体化发展,使资本在该区域内更加自由的流动,对于成员国来说,他们能够通过该市场更为有效的利用外资,例如,当面对由于公共财政赤字增加引起国内储蓄下降,进而导致国内资本不足时,可通过便利的外部融资来维持国内的投资水平,使得实体经济免受冲击。对于储蓄者来说,在金融市场一体化前,由于跨境交易的高昂成本和严重的信息不对称,使得他们在大多数时候只能在本国市场上选择投资范围,这样就更加容易在特殊冲击中受到损害,而在单一货币、一体化的金融市场中,他们能够更方便、有效的在整个欧元区内安排其投资组合,从而使其财产最大限度的免受潜在的特殊冲击。

参考文献:

1.彼得•罗布森著,戴炳然等译.国际一体化经济学.上海译文出版社,2001

2.齐绍洲.欧盟证券市场一体化.武汉大学出版社,2002

猜你喜欢

中小企业管理与科技·上旬刊(2017年1期)2017-01-06

商情(2016年42期)2016-12-23

中国经贸导刊(2016年32期)2016-12-21

环球时报(2016-07-30)2016-07-30