我国IPO抑价问题研究

2009-06-20 10:02张文华

合作经济与科技 2009年9期

关键词:股票市场

张文华

提要我国证券市场作为一个新兴的资本市场,新股发行的抑价幅度不论是与新兴资本市场还是与成熟资本市场相比,抑价水平都是非常高的,严重干扰了中国股市的长期健康发展。

关键词:IPO;抑价;股票市场

中图分类号:F830.91文献标识码:A

就目前而言,我国IPO抑价是世界上比较高的,因此研究IPO抑价问题不仅有理论意义,而且有现实意义。本文拟从我国股市自身特点出发,研究探讨一下关于我国IPO抑价问题出现的原因。

一、理论背景

IPO(首次公开募股)指某公司(股份有限公司或有限责任公司)首次向社会公众公开招股的发行方式。有限责任公司IPO后会成为股份有限公司。对应于一级市场,大部分公开发行股票由投资银行集团承销而进入市场,银行按照一定的折扣价从发行方购买到自己的账户,然后以约定的价格出售,公开发行的准备费用较高,私募可以在某种程度上部分规避此类费用。

这个现象在20世纪九十年代末的美国发起,当时美国正经历科网股泡沫。创办人会以独立资本成立公司,并希望在牛市期间透过首次公开募股集资(IPO)。由于投资者认为这些公司有机会成为微软第二,股价在他们上市的初期通常都会上扬。不少创办人都在一夜之间成了百万富翁。而受惠于认股权,雇员也赚取了可观的收入。在美国,大部分透过首次公开募股集资的股票都会在纳斯达克市场内交易。很多亚洲国家的公司都会透过类似的方法来筹措资金,以发展公司业务。

二、IPO抑价现状及原因

(一)国外研究现状。在IPO的研究中人们发现,IPO的价格与其二级市场的表现相去甚远。一方面在短期中,IPO主要表现为抑价现象;另一方面对美国股票市场的研究表明,虽然短期有超额收益率,但长期来看,却收益不佳,还可能为负值。在我国股票市场,同样存在着上面的问题。已有研究表明,我国短期中IPO抑价现象更为严重,从长期看收益却又不甚理想。在国外,Ibbotson和Jay曾对IPO抑价进行了比较散乱的综述,但没有分类。事实上IPO主要涉及到以下四个主体:即发行者、监管机构、承销机构和二级市场的投资者。这些机构和个人由于所处的位置不同,因此所能得到的关于IPO公司的信息也就存在着差异。运用信息经济学和博弈论的方法就这些信息的差异,对IPO抑价发行原因进行解释,可以分成两大类,即基于信息不对称对IPO抑价原因的解释和基于信息对称对IPO抑价原因的解释。

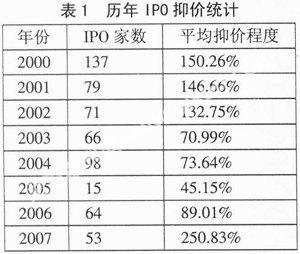

(二)国内IPO抑价现状。IPO抑价是指首次公开发行的新股的发行价通常显著低于其上市首日收盘价。2005年股权分置改革之前,由于流通股和非流通股的割裂,扭曲了IPO的定价机制,发行定价缺乏效率,是导致较高的IPO抑价现象的重要原因之一。股改之后股权割裂的现象已经不复存在,制度上的完善促使我国股市掀起了一波牛市行情,涨幅巨大,在此期间IPO抑价程度较前几年又有所提高,见表1。(表1)

(三)我国IPO抑价的原因。首先,先回顾一下现有文献中各学者对IPO抑价问题的研究。Baron提出了新股发行委托一代理理论,承销商为了提高新股发行的成功率,降低新股承销的风险,会有意降低新股的发行价格。Grinblatt和Hwang提出了信号传递理论,优质公司采用发行抑价策略来向投资者传递信号,这是一家优质公司,以期与劣质公司相区别。Rock提出的“赢者诅咒理论”,他认为投资者之间存在着信息不对称,新股上市后的超额收益率是为了吸引非知情人参与新股申购,从而避免发行失败的可能。蒋顺才、胡国柳和邓鑫认为,我国新股发行高抑价现象与我国首次发行规模受限以及股权分置的制度安排有关。曾祥渭、马昌云认为,IPO超额收益率与市盈率、发行规模和中签率之间存在比较强的相关关系,并与机构认购比例、净资产收益率以及发行前一个月市场指数累计收益率之间存在较强的正指数相关关系。

下面以我国股权分置改革为背景,探讨股权分置改革之后我国IPO抑价现象出现的原因。

1、发行价格过高。股权分置改革之后我国投资者倾向于认为在新股获得较高初始发行价格的公司是优质公司,公司的盈利能力较强,预期未来成长性较好的股票比较得到投资者认同,并且二级市场上受到投资者的追捧,拥有较高的初始收益率,造成IPO抑价程度较高。投资者并未关注股票的真实价值信息,而仅仅根据一级市场提供的价格信息就判断高发行价的股票可能有较高的投资价值,因而在二级市场上购入,投资决策显的非理性。

2、投资者对于该支股票的偏好程度。投资者对于该支股票的偏好程度也是对该支股票的价值认可程度。偏好程度越高,价值认可程度越高,申购活动踊跃,未申购上的投资者可能会在新股上市后买入,造成过度需求,促使IPO抑价程度较高。

3、发行市盈率高。与发行价格和IPO抑价之间的关系相似,发行市盈率是新股发行时投资者较为关注的一个因素,股改以来,机构投资者在市场上的比重越来越大,盈利能力较强,预期未来成长率较高的股票比较受机构投资者青睐,能够赢得较高的发行市盈率,投资者根据发行市盈率所透露出的信息,认为高发行市盈率的股票代表着高质量,在二级市场上比较受到投资者的追捧,造成IPO抑价程度较高;二级市场投资者不注意对真实价值的研究。

4、超额认购倍数越高,IP0抑价程度越高。超额认购倍数反映了投资者对于新股价值的认可程度,认可程度越高,申购行为越踊跃,造成超额认购倍数越高,这种申购热情延续到了二级市场上,二级市场上投资者的买入进一步推高股价,形成较高的初始收益率,也即较高的IPO抑价水平。

5、新股上市前10目的涨幅对IP0抑价程度影响不明显。股改以来,我国股市一直处于持续的快速上涨过程之中,强烈的牛市特征使得短期的股指波动没有对投资者的申购以及二级市场新股买卖行为造成显著影响,投资者的风险偏好被加强了,因而与IPO抑价程度之间关系没有得到明显体现。

同时可以看出,股指持续上涨中,投资者对于市场风险认识不足,投资行为较少受到股指波动影响,没有预计到下跌风险,风险意识有待加强。

三、结论

总之,我国IPO抑价程度处于较高的水平,并且随着市场的升温抑价程度变的更为严重。股权分置改革所带来的制度性变革极大地释放了我国股市的发展潜力,股指一路飙升,过热的市场改变了投资者的风险偏好,投资者倾向于承担更大的风险,新股炒作盛行,加剧了IPO抑价程度。股权分置改革之后,尽管发行速度有所加快,融资规模也有较大的提升,但是股市繁荣所产生的“赚钱效应”吸引了储蓄等各路资金入市,在市场充裕的资金面前,新股依然是一种稀缺资源,投资者对于新股的需求处于饥渴状态,新股供给不足,吸引大量资金聚集在发行市场上申购新股,造成中签率极低的结果,加剧了IPO抑价程度。股权分置改革之后,投资者对于价值投资的认识也有了一定程度的提高,从发行市盈率和超额申购倍数都与发行抑价程度呈正比来看,投资者比较注重预期将来有较好发展前景的企业,以较高的发行市盈率和超额申购倍数发行的股票,往往能获得较高的初始收益率,同时二级市场上“羊群效应”也比较严重,加剧了IPO的抑价程度。

猜你喜欢

中国外汇(2019年20期)2019-11-25

管理现代化(2016年3期)2016-02-06

应用数学与计算数学学报(2014年1期)2014-09-26