投资性房地产计量模式变更的账务调整

2009-06-01 09:27温玉彪

会计之友 2009年14期

关键词:投资性房地产

温玉彪

【摘要】 本文主要对投资性房地产计量模式发生变更的会计处理进行探析,并归纳总结了由于投资性房地产计量模式变更而发生或转回的暂时性差异对所得税费用的影响类型,以及进行纳税调整的规律性。

【关键词】 投资性房地产;计量模式变更;账务调整

投资性房地产计量模式变更,是指投资性房地产采用成本模式计量的,可以变更为公允价值模式计量;而已采用公允价值模式计量的,却不能再变更为成本模式计量。另外计量模式的变更应作为会计政策变更处理,并要求采用追溯调整法进行账务调整。其基本的调账原则是:“将转换日投资性房地产公允价值与投资性房地产账面价值之间的差额,调整计量模式变更当期期初的留存收益(包括未分配利润和盈余公积)。”实际调账时,还应区分以下两种情况。

一、不考虑计量模式变更对所得税费用的影响

(一)归纳类型

1. 当公允价值>账面价值时

(1)借:投资性房地产——成本 (转换日投资性房地产的公允价值)

投资性房地产累计折旧或累计摊销(成本计量模式下已累计折旧或已累计摊销)

投资性房地产减值准备 (成本计量模式下已计提的减值准备)

贷:投资性房地产 (成本计量模式下的账面余额)

利润分配——未分配利润(公允价值高于账面价值之间的差额)

(2)借:利润分配——未分配利润 (公允价值与账面价值之间差额的10%)

贷:盈余公积

2. 当公允价值<账面价值时

(1)借:投资性房地产——成本 (转换日投资性房地产的公允价值)

投资性房地产累计折旧或累计摊销(成本计量模式下已累计折旧或已累计摊销)

投资性房地产减值准备 (成本计量模式下已计提的减值准备)

利润分配——未分配利润(公允价值低于账面价值之间的差额)

贷:投资性房地产 (成本计量模式下的账面余额)

(2)借:盈余公积

贷:利润分配——未分配利润 (公允价值与账面价值之间差额的10%)

3. 当公允价值=账面价值时

借:投资性房地产——成本 (转换日投资性房地产的公允价值)

投资性房地产累计折旧或累计摊销(成本计量模式下已累计折旧或已累计摊销)

投资性房地产减值准备 (成本计量模式下已计提的减值准备)

贷:投资性房地产 (成本计量模式下的账面余额)

(二)实例分析:

甲企业将原价为100万元,已计提折旧20万元,已计提减值准备10万元,账面价值为70万元,已对外出租两年的一栋写字楼于2008年1月1日,决定将其由成本模式转换为公允价值模式计量。转换当日该写字楼的公允价值为78万元(或70万元,或65万元),甲企业按净利润的10%计提盈余公积。

要求:根据上述资料对投资性房地产计量模式变更做出会计处理。

参考答案:

1. 公允价值78万元>账面价值70万元时:

(1)借:投资性房地产——成本 78

投资性房地产累计折旧 20

投资性房地产减值准备 10

贷:投资性房地产 100

利润分配——未分配利润8(78-70)

(2)借:利润分配——未分配利润0.8 (8×10%)

贷:盈余公积 0.8

2. 公允价值65万元<账面价值70万元时:

(1)借:投资性房地产——成本 65

投资性房地产累计折旧 20

投资性房地产减值准备 10

利润分配——未分配利润5 (70-65)

贷:投资性房地产100

(2)借:盈余公积 0.5 (5×10%)

贷:利润分配——未分配利润0.5

3. 公允价值70万元=账面价值70万元时:

借:投资性房地产——成本 70

投资性房地产累计折旧 20

投资性房地产减值准备 10

贷:投资性房地产100

二、考虑计量模式变更对所得税费用的影响

在计量模式变更之前,假如投资性房地产会计折旧(或摊销)方法,会计折旧(或摊销)年限与税法规定相同,但只要会计上计提了投资性房地产减值准备,就会使得计量模式变更前的账面价值小于计量模式变更前后的计税基础。因为在此种情况下,投资性房地产计量模式变更前后的计税基础是相等的。基于上述情况,笔者将投资性房地产计量模式变更对所得税费用的影响类型作了归纳。

(一)类型归纳

1. 变更后账面价值<变更后计税基础时

(1)变更前账面价值=变更后账面价值

计量模式变更时,无暂时性差异。

(2)变更前账面价值>变更后账面价值

变更前后账面价值之间的差额,就是计量模式变更时发生的可抵扣暂时性差异。

(3)变更前账面价值<变更后账面价值

变更前后账面价值之间的差额,就是计量模式变更时转回的可抵扣暂时性差异。

2. 变更后账面价值=变更后计税基础时

变更前后账面价值之间的差额,就是计量模式变更时转回的可抵扣暂时性差异。

3. 变更后账面价值>变更后计税基础时

(1)变更前账面价值与变更后计税基础之间的差额为转回的可抵扣暂时性差异。

(2)变更后账面价值与变更后计税基础之间的差额为发生的应纳税暂时性差异。

(二)实例分析

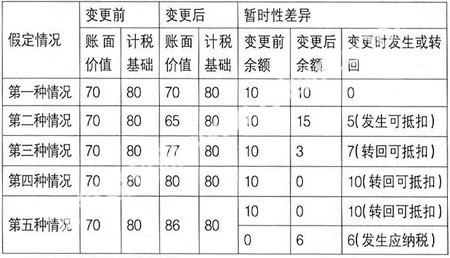

A企业将原价为100万元,已累计折旧20万元,已计提减值准备10万元,账面价值为70万元,已对外出租两年的一栋写字楼于2008年1月1日,决定将其由成本模式转换为公允价值模式计量。转换当日该写字楼的公允价值假定有以下五种情况①70万元,②65万元,③77万元,④80万元,⑤86万元。甲企业按净利润的10%计提盈余公积,所得税率为25%,所得税核算方法采用资产负债表债务法。对此项投资性房地产税法折旧年限,折旧方法与会计折旧年限,折旧方法相同。税法规定投资性房地产计提的减值准备,以及投资性房地产公允价值变动损益在计提与变动当期不计入纳税所得,实际发生当期计入应纳税所得额。

要求:根据上述资料对投资性房地产计量模式变更做出会计处理。

分析过程如下表:

第一种情况会计处理:

借:投资性房地产——成本70

投资性房地产累计折旧 20

投资性房地产减值准备 10

贷:投资性房地产100

第二种情况会计处理:

(1)借:投资性房地产——成本 65

投资性房地产累计折旧 20

投资性房地产减值准备 10

利润分配——未分配利润 3.75

递延所得税资产 1.25 (5×25%)

贷:投资性房地产100

(2)借:盈余公积 0.375(3.75×10%)

贷:利润分配——未分配利润 0.375

第三种情况会计处理:

(1)借:投资性房地产——成本77

投资性房地产累计折旧20

投资性房地产减值准备10

贷:投资性房地产 100

利润分配——未分配利润5.25

递延所得税资产1.75(7×25%)

(2)借:利润分配——未分配利润 0.525(5.25×10%)

贷:盈余公积 0.525

第四种情况会计处理:

(1)借:投资性房地产——成本80

投资性房地产累计折旧20

投资性房地产减值准备10

贷:投资性房地产100

利润分配——未分配利润 7.5

递延所得税资产 2.5(10×25%)

(2)借:利润分配——未分配利润0.75(7.5×10%)

贷:盈余公积0.75

第五种情况会计处理:

(1)借:投资性房地产——成本86

投资性房地产累计折旧20

投资性房地产减值准备10

贷:投资性房地产100

利润分配——未分配利润12

递延所得税资产 2.5 (10×25%)

递延所得税负债 1.5 (6×25%)

(2)借:利润分配——未分配利润1.2 (12×10%)

贷:盈余公积1.2

猜你喜欢

中国集体经济(2017年7期)2017-03-21

商业会计(2017年1期)2017-03-16

中国集体经济(2017年6期)2017-03-13

合作经济与科技(2017年2期)2017-01-03

商(2016年22期)2016-07-08

商(2016年13期)2016-05-20

商业会计(2016年1期)2016-02-18

经济研究导刊(2015年18期)2015-07-09

智富时代(2015年3期)2015-05-22

智富时代(2015年3期)2015-05-22