灾后重建的投资最优曲线

2009-05-22 06:32袁旭梅刘玲

WTO经济导刊 2009年5期

袁旭梅 刘 玲

本文从企业社会责任(CSR)的角度出发,在稻鱼共生理论的基础上论证了企业与社会的共生关系以及企业参与灾后重建的必要性。最后,得出企业参与灾后重建的最好形式就是公益性投资,同时运用经济学的理论建立了企业参与灾后重建资本投入的投资最优曲线参照模型,为企业参与灾后重建工作提供参考。

国务院办公厅于2008年9月23日在中国政府网上发布《国务院关于印发汶川地震灾后恢复重建总体规划的通知》,规划中指出中国将用3年左右的时间,耗资1万亿元,完成四川、甘肃、陕西重灾区灾后恢复重建主要任务,使广大灾区基本生活条件和经济社会发展水平达到或超过灾前水平。

汶川地震造成的灾难是空前的,受灾人数之广,波及范围之大,破坏程度之深都是历史上绝无仅有的,这就更加说明了灾后重建工作的艰巨。

政府的力量是有限的,单一的政府救助模式不仅使得政府的负担过重而且也不利于灾区的恢复。《汶川地震灾后恢复重建条例》中也表明国家鼓励公民、法人和其他组织积极参与地震灾后恢复重建工作,支持在地震灾后恢复重建中采用先进的技术、设备和材料。

从当今世界的发展趋势来看,企业无疑是政府最佳的合作者之一,企业先进的管理理念,对生产资料和劳动力的优化配置是政府单一力量所不能及的,而且现代企业的经济力量越来越强,社会财富越来越向企业集中,只有借助企业的力量我们才能将灾后重建工作做得更好。

同时,企业应当主动承担社会责任,从长远利益出发,在灾后重建中寻找企业发展的契机,抓住机遇,将企业的发展与社会的发展和谐统一起来,做一个合格的企业公民。

政府在灾后重建中的“盲区”呼唤企业参与

从历史来看,我国在灾后重建中仍然是政府“单兵作战”的模式,政府也只能依仗大量的财政支出来实现各种资源的提供、调配。

这种“单兵作战”模式使得灾后重建的参与主体单一,过分倚重政府,传统的计划经济方式发挥了主要作用,多元主体参与灾后重建的机制尚未形成,导致灾区重建的力度大打折扣,政府治理成本也相应增加。可以说衣、食、住、行任一方面单靠政府的力量是很难做到的,例如最根本的就业问题,灾区要彻底摆脱贫困,自救是最好的办法,政府应该通过政策优惠引导企业向灾区投资为灾区人民提供就业机会,这应该是从长远来看最好的救助办法。

政府在管理中的盲区也需要企业积极参与灾后重建。

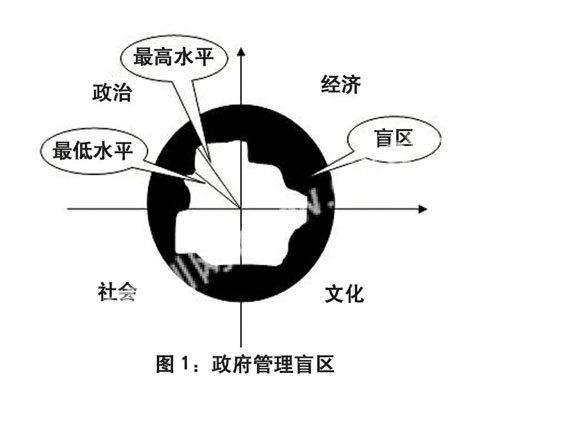

首先将汶川灾后重建所要达到的理想标准用图1中的圆表示,再将这次重建工作所涉及的各个方面划分成四部分,即经济、政治、社会、文化体系重建分别分布在下图所示的四个象限内。为了研究的方便,假设四个方面所需的重建工作是相等的,图中所示的空白部分表明了政府能力所能达到的水平。

用Y=f(x1,x2,x3……,xi)表示政府的能力水平,f(x)是一个多元函数,它受x1财力,x2人力,x3物力,管理水平等多种因素的影响,所以在灾后重建中政府不可能在上述四个方面做到尽善尽美,如第二象限所示的空白部分表明政府在政治体系重建中的各个方面有可能达到的水平,长线表示了政府管理的最大半径,说明政府在资源配置上达到了最优化状态,短线说明政府在管理中存在着资源的浪费,无论何种情况都将出现图中所示的政府管理盲区。而这部分盲区该由谁来弥补呢?是自然人还是NGO,不可否认他们的力量是强大的,但是最不能忽视的还是企业。

作为现代社会的主要构成,经济领域主体的商业企业拥有着巨大的社会资源和影响力,是参与社会公益事业的主力军。在冰雪灾害和汶川地震的赈灾过程中,他们都发挥了无可替代的作用,从而得到灾区人民和全国人民的赞许。现在正是灾后重建的关键时期,企业应当如何承担社会责任,除了捐款捐物,企业还应该做些什么呢?捐款捐物也只是CSR较低层次的企业慈善行为,乐善好施远不是我们追求的终点,因为这不可能从根本上解决灾区的问题。在灾后重建中企业不能再局限于捐赠这样的短期行为,救活灾区的同时还要有利于企业的发展。

“共生理论”下的企业参与灾后重建之得失

1984年,我国学者倪达书通过长期的稻田养鱼研究,提出了“稻田共生理论”(rise.fish.commen -salism,1984)。他指出在水稻生长季节,人工拟合稻鱼共生与生态系统中,二者相辅相成,相得益彰,促进了稻鱼双丰收。此后这个理论逐渐向国内其他学术领域扩展。

有得必有失:着眼长远暂时放弃眼前

借鉴“稻田共生理论”理论,可以把社会看做母体,灾区就是组成母体的一个细胞,而企业可以视作母亲腹中的胎儿。如果社会运作健康发展稳定就可以源源不断地为企业提供养料,如果社会的组成细胞发生了病变就必然会影响整个社会的发展。此时,无论是整个社会还是灾区都处于病变状态。

有得必有失包含两层意思:首先,两利相衡取其大,两害相权取其轻,这是避重就轻的原则,企业本应该遵循这个原则放弃短暂的利益来反哺社会,使社会的发展恢复到正常的水平,然后社会再反哺企业,这是一个良性的循环。但如果企业没有远虑,只求目前的短期利益,那么企业就会因小失大。灾区的危机会衍生许多次生危机,使整个社会发展大大减慢,企业的宏观生存环境遭到破坏那么企业就成了无源之水无根之木。

其次,企业失去的将不只是它赖以生存的大环境,企业的公众形象、信誉度等无形资产都会打折扣。去年Harris Interactive公司对美国的11个行业进行了调查,其中7个行业的整体声誉已连续两年有所下滑,根据该项调查,依然能够清晰地发现公司形象与消费者采购倾向之间存在着密切关联。参与排名的Harris Interactive 公司负责人Fronk介绍说,根据多年来的调查结果显示,要想在美国消费者中树立良好的公司形象,仅仅把目光盯在扩大生产和盈利上是绝对不够的,公司应该通过广泛关注社会责任的每个方面,才能打动消费者。

2008年3月,IBM和Economist Intelligence Unit发布的两份研究报告也同样证明了上述论断,不仅越来越多的企业开始重视并自觉履行企业社会责任,这些自觉履行企业社会责任的企业更易盈利。

有失必有得:将社会问题转化为企业发展机会

有失必有得是指企业在灾后重建中践行了企业的社会责任,虽然从短期看使得企业的成本上升、利润减少;但从长远来看,企业的这种公益性投资将在企业未来的发展中不断收益。

把问题转化为机会是企业管理的精粹所在。德鲁克指出“把社会问题转化为企业发展的机会可能不在于新技术、新产品或新服务,而在于社会问题的解决。一个善待社会、勇于承担社会责任的企业可以提升自己的形象,增加无形资产。这必然有利于企业的长远发展”。一份来自均富会计师行的调查报告表明,私营企业履行社会责任的最主要动机就是提高企业的成本效益,这也恰恰证明了责任不等于负担,反而是增加企业利润的一种手段。

企业参与灾后重建的投资最优曲线

通过上述部分的分析,理性的企业应该在灾区重建中承担相应的社会责任,捐款是远远不够的,最主要的是企业参与到灾区重建中来。

最新数据表明,到2010年四川灾后重建约需资金3万亿元而政府只能提供8000亿元,其余不足资金将主要依靠贷款和企业的投资,所以说企业参与灾后重建最有利的形式就是投资。而这种投资称之为“公益性投资”,有别于将企业依利润作为单一评价指标的投资。

把企业用于灾区的投资视为公益性投资,而其他投资视为收益性投资。企业在有限的资源情况下应该如何分配才能达到投资的最优化呢?可以从经济学角度建立一个资本投入的参照模型。

模型假设:

1、企业有两种投资选择:用于灾后重建的公益性投资和用于获取利润的收益性投资。

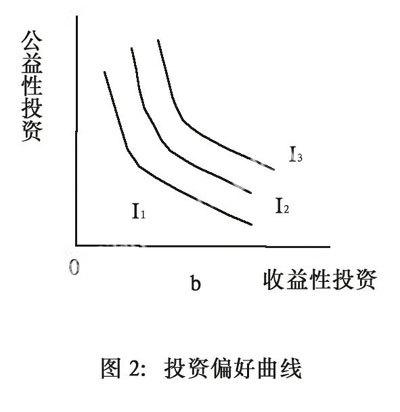

2、假设投资增加企业收益就会增加。企业资本(人、才、物)在一定时期内是有限的,即用于公益性投资的增加会使得企业利润减小。所以公益性投资和利润之间存在着负相关的关系。因为企业是理性的所以不会采取两种极端的态度,如果两种投资行为是不完全替代,则表现为向右下方倾斜的曲线,称作投资偏好曲线,如图2。因为投资增加收益增加所以I3优于I2,I2优于I1。

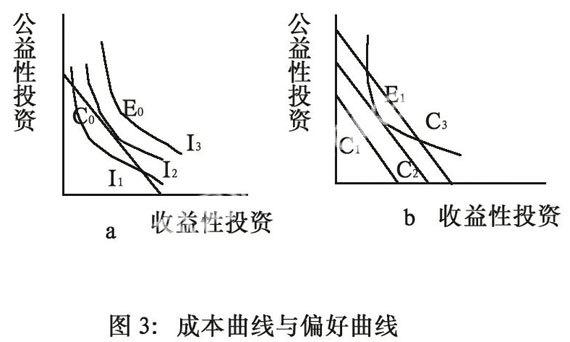

3、假设投资增加企业成本就会增加,所以C3大于C2,C2大于C1。公益性投资的支出记作企业的成本Ci,其它投资的支出成本记作Cj,影响企业公益性投资的支出的因素权重为α,影响企业其他投资支出的因素权重为β,则企业的总成本为:C0如图3(a)所示的成本曲线 。

4、把投资偏好曲线和成本曲线结合起来,可以确定公益性投资和收益性投资的最佳组合。如图3所示:横轴代表收益性投资,纵轴代表公益性投资。

假如成本一定,在图3(a)中,有一条等成本线C0,表明企业的成本是即定的,当企业可用于投资的资本发生变化时,投资偏好曲线有无数条,我们用三条投资偏好曲线I1,I2,I3表示。因为投资偏好曲线是凸向原点的,所以,等成本线C0必然与无数投资偏好曲线中的一条相切,假定C0与I2相切于E0点,同时C0与I1又相交于两点,由于I2上的任意一点代表着比I1更高的收益水平,所以E0点就是既定成本下的最优投资组合。

假如投资组合一定,在图3(b)中,有一条投资偏好曲线I0,表示企业的目标是实现一定的投资组合。当成本支出可以选择时,等成本曲线有无数条,用三条等成本曲线C1,C2,C3表示,无数条等成本曲线中必有一条与惟一的一条投资偏好曲线I0相切。假定I0与C2相切于点E1,同时I0与C3相交于两点,由于C3上的任意一点比C2上的任意一点成本都高,所以E1点就是既定投资下成本最小的组合点。

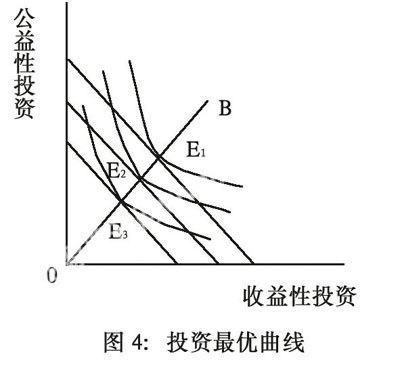

从长期看,企业的总成本和资本量都是可以变化的。在其他条件不变时,当总成本增加时,等成本曲线会向右上方平移。当投资增加时,等投资偏好曲线会向右上方移动。每一条等成本曲线和等投资偏好曲线的切点所形成的曲线叫做投资最优曲线。

投资最优曲线是投资偏好曲线与等成本曲线切点的轨迹,它反映了企业的最佳投资组合。如图4所示:三条等成本曲线C1,C2和C3与三条投资偏好曲线I1,I2和I3分别相切于E1,E2和E3点,把这些切点和原点连接起来形成OB线,即为投资最优曲线。在其他条件不变的情况下,当企业调整公益性投资和其他投资时,应沿着投资最优曲线选择投入组合,因为投资最优曲线的每一点都会使企业得到即定投资下的最小成本或最小成本下的最优投资。

(作者单位:燕山大学经济管理学院)

猜你喜欢

加油站服务指南(2021年8期)2021-11-04

中国石油石化(2021年16期)2021-10-14

英语文摘(2020年6期)2020-09-21

数学年刊A辑(中文版)(2020年2期)2020-07-25

水利规划与设计(2017年6期)2017-07-18

中国卫生(2016年11期)2016-11-12

中国卫生(2015年8期)2015-11-12

Coco薇(2015年10期)2015-10-19

江苏卫生事业管理(2013年6期)2013-03-11

中国火炬(2009年1期)2009-07-24