规模猪场沼气工程不确定性分析

2009-05-12 10:30黄福明蒲昌权郑开敏向帮全

现代农业科技 2009年6期

关键词:不确定性

黄福明 蒲昌权 郑开敏 向帮全

摘要根据重庆市某猪场《沼气工程建设项目可行性研究报告》财务资料,对规模猪场沼气工程进行了盈亏平衡和敏感性分析。

关键词规模猪场;不确定性;沼气工程

中图分类号F323.214文献标识码A文章编号 1007-5739(2009)06-0199-01、

沼气工程是规模猪场治理粪便等污染物的重要配套工程,是规模猪场废物利用的有效途径,被重庆地区规模猪场所广泛应用。根据重庆市某猪场《沼气工程建设项目可行性研究报告》财务资料,笔者仅从沼气工程的角度,对该工程进行了盈亏平衡分析,并分析了不确定因素对项目投资内部收益率的影响。

1项目概况

1.1猪场概况

该猪场有种猪610头,存栏仔猪3 694头,年出栏商品猪12 000头。

1.2建设规模

该项目年处理粪污5.5万吨,年产沼气8.9万立方米、有机肥料1 708t。

1.3建设主要内容

建格栅沉淀池、调节池、水解酸化池、厌氧消化池、好氧处理池、人工湿地、水生植物塘等6 050m3,发酵槽、有机肥加工厂等1 060m2,建设其他配套工程,购置配套设备。

1.4总投资及资金筹措

项目总投资335.90万元,其中申请中央投资100.00万元,地方配套55.00万元,企业自筹180.90万元。

1.5运行费用及销售收入

项目年运行费用97.1万元,年销售有机肥和沼气收入147.3万元,其中预计有机肥1 000元/t,沼气1.2元/m3。

2不确定性分析

2.1计算基础数据

根据以上基本资料,经计算,项目达产后,年营业收入147.30万元,年固定成本147.30万元,年可变成本20.40万元,没有营业税及附加。其他数据见表1。

2.2盈亏平衡分析

BEP生产能力利用率=年固定成本/(年营业收入-年可变成本-年营业税金及附加)×100%=103.00(147.30-20.40-0)×100%=81.17%,即当年生产能力达到81.17%时,盈亏即可达到平衡(见图1)。

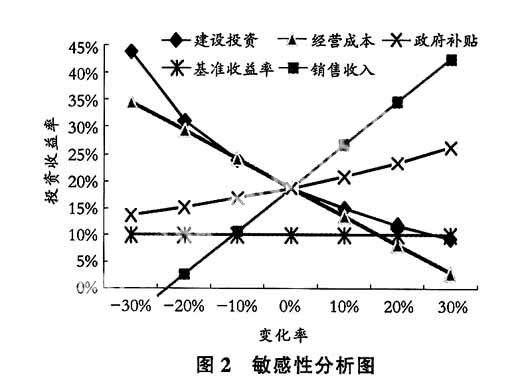

2.3敏感性分析

2.3.1敏感性因素选取。本项目主要通过向国家争取相关补助资金建设,项目的不确定性因素较多,其中主要有建设投资、销售收入、经营成本和政府补贴等。

2.3.2敏感性分析。根据以上因素和项目投资现金流量表,按敏感性因素的变化比率(根据有关规定,财务基准收益率取10%),分别计算项目投资内部收益率、敏感度系数、临界点和临界值,计算结果见表2,敏感性分析见图2。

计算结果表明,本项目最敏感的因素是销售收入,当销售收入下降10.98%时,即销售收入低于131.20万元时,项目由可行变为不可行;其次是经营成本,当经营成本提高16.67%时,即经营成本高于131.25万元时,项目由可行变为不可行;再其次是建设投资,当建设投资提高27.75%时,即建设投资高于429.08万元时,项目由可行变为不可行;最后是国家补贴,当国家补贴达到39.77%时,即高于61.80万元时,项目可行。

3参考文献

[1] 国家发展改革委,建设部.建设项目经济评价方法与参数(第三版)[M].北京:中国计划出版社,2006.

[2] 全国注册咨询工程师(投资)资格考试参考教材编写委员会.项目决策分析与评价.[M].北京:中国计划出版社,2007.

猜你喜欢

南风窗(2017年9期)2017-05-04

首席财务官(2016年11期)2017-01-05

湖北函授大学学报(2016年14期)2017-01-04

东方教育(2016年4期)2016-12-14

美与时代·城市版(2016年10期)2016-12-12

科技视界(2016年20期)2016-09-29

考试周刊(2016年11期)2016-03-17

湖南大学学报·自然科学版(2014年3期)2014-12-30