中国货币政策传导机制的实证研究

2009-03-31 09:29陈兆友

经济研究导刊 2009年7期

陈兆友

摘要:随着美国金融危机的蔓延,整个世界经济陷入了衰退期,中国政府也频出货币政策来促进经济发展。通过2002年以来的宏观数据分析货币政策与经济增长的关系并分析了其传导机制。得出中国货币政策显著非中性及信贷传导是中国货币政策主要传导机制的结论,并提出了应以利率作为货币政策操作目标的建议。

关键词:中国货币政策;传导机制;实证分析

中图分类号:F821.0 文献标志码:A 文章编号:1673-291X(2009)07-0049-02

一、货币政策主要传导机制的理论研究

货币政策传导机制的理论在不断发展,各种学派对货币政策的传导机制有不同看法,但归纳起来货币政策影响经济变量主要是通过以下四种途径:

1.利率传递途径。利率传导理论是最早被提出的货币政策传导理论,但从早期休谟的短期分析、费雪的过渡期理论魏克赛尔的累积过程理论中所涉及的利率传导理论均未得到关注。直到凯恩斯的《通论》问世及IS-LM模型的建立才正式引起学术界对利率传导机制的研究。利率传导机制的基本途径可表示为:

货币供应量M↑→实际利率水平i↓→投资I↑→总产出Y↑。

2.信用传递途径。威廉斯提出的从贷款人信用可能性学说是最早有关货币政策信用传导途径的理论,伯南克则在此理论基础上进一步提出了银行借贷渠道和资产负债渠道两种理论,并得出货币政策传递过程中即使利率没发生变化,也会通过信用途径来影响国民经济总量。信用传导机制的基本途径可表示为:

货币供应量M↑→贷款供给L↑→投资I↑→总产出Y↑。

3.非货币资产价格传递途径。托宾的Q理论与莫迪利亚尼的生命周期理论则提出了货币政策的非货币的资产价格传递途径。资产价格传导理论强调资产相对价格与真实经济之间的关系,其基本途径可表示为:

货币供应量M↑→实际利率i↓→资产(股票)价格P↑→投资I↑→总产出Y↑。

4.汇率传递途径。汇率是开发经济中一个极为敏感的宏观经济变量,因而它也引起了众多学者的研究,而关于货币政策的汇率传导机制的理论主要有购买力平价理论、利率平价理论和蒙代尔—弗莱明模型等。货币政策的汇率传导机制的基本途径可表示为:

货币供应量M↑→实际利率i(通货膨胀率INF)↓→汇率E ↓→净出口NX↑→总产出Y↑。

二、数据的选取与研究方法

货币供应量选取M2、Ml、M0,规模经济变量选名义国内生产总值GDP,信贷规模选取国内信贷总值LOAN,利率选取60天的银行间同业拆借利率R。其中:

M0=流通中的现金

M1=M0+企业活期存款+农村存款+机关团体部队存款

M2=M1+单位定期存款+居民储蓄存款+其他存款(不含财政存款)

根据样本的可得性,采用2002—2008年的季度数据(取自然对数)进行研究分析,对变量进行ADF检验和格兰杰因果检验。数据均来源于相关各期《中国人民银行统计季报》、《中国统计年鉴》、《中国货币政策执行报告》等。

借鉴货币学派的研究思路,观测货币供应量,国内生产总值,利率与信贷规模时间序列的因果关系,进而分析个变量之间的相互冲击作用。本文采用EVIWS软件对各调整后的宏观经济变量作ADF检验与GRANGER因果关系检验来研究分析中国货币政策传导机制。众多学者的研究表明,中国货币政策对经济增长的时滞期大概在半年左右,所以本文所作的因果检验的时滞期LAGS=2。

三、货币政策非中性及传导途径的实证研究

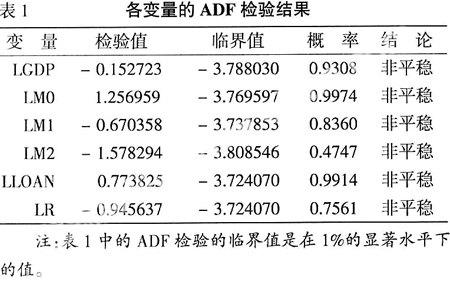

对经济变量M0、M1、M2、GDP、LOAN、R分别取对数,用LM0、LM1、LM2、LGDP、LLOAN、LR表示。观察发现所取的数据具有明显的时间趋势,用ADF检验法检验其平稳性。

表1的结果表明:各经济变量在1%的显著水平下均接受原假设,所以各变量都是平稳的时间序列。所以各变量间因果关系可以用GRANGER因果检验法进行检验。

表2的实证测算结果表明:LM0、LM1、LM2是LGDP的GRANGER原因的概率分别为90.8%、99.2%和57.3%;LGDP是LM0、LM1、LM2的GRANGER原因的概率分别为99.9%、15.4%、99%。由以上测算结果数据可得中国货币政策在较大概率下表现为非中性,这也是研究货币政策传导机制的前提。据此我们进一步探讨利率传导机制和信贷传导机制在中国货币政策传导过程中的作用。

结合表2和表3的测算结果可得:利率R通过M0、M1、M2作用于GDP的概率分别为90.0%、57.2%和26.3%;信贷规模LOAN通过M0、M1、M2作用于GDP的概率分别为90.8%、98.0%和57%。所以中国信贷规模通过M0、M1、M2作用于GDP的概率大于利率通过M0、M1、M2作用于GDP的概率。

四、基本结论分析

1.中国货币政策非中性效应显著。货币供应量与产出间的关系长期以来都是金融界所研究的热点课题,然后至今不同学派的学者之间尚未达成一致的观点。但从中国的实证检验结果看,中国货币政策的数量效应显著,即货币政策在中国具有非中性。中国货币政策非中性的主要原因有社会公众对未来的非理性预期,市场机制不健全以及金融市场的不发达,另外,传统投资消费也会在一定程度上影响货币数量效应。

2.中国货币供应量具有一定的内生性。从GDP对货币供应量的GRANGER检验中可知中国货币具有内生性。近年来中国商业银行贷款意愿增强、积极放贷,商业银行超额储备率不断下降,而导致的货币乘数快速增长是货币供应量M2快速增长的主要原因 。当然基础货币在引发货币供应量变化上也起着重要作用,因此中国货币供应兼具内生性与外生性。但由于实体经济资金需求增加以及商业银行由惜贷转变为积极放贷,中国货币供给内生性不断增强。

3.中国货币政策的主要传导途径是信贷传递机制。实证测算结果表明,在中国货币政策通过信贷途径传导的概率大与通过利率途径传导,所以,信贷传递是中国货币政策的主要传导途径。在中国目前的政策市场上贷款与债券间的替代性并不完全,这也是满足信贷传导机制的前提。

4.在未来中国货币政策调控的操作目标应为银行间同业拆借利率。在上述分析中知道利率通过M0在较高的概率下能影响GDP。同时利率符合了目标选择的可测性,可控性和相关性三个基本原则。在相对比较完善的西方金融市场中同业拆借利率是最主要的操作目标,其中很重要的原因是利率的变化可以随时进行观测用以估计货币政策的效应,这是货币量或信贷规模所不具有的优点。另外,随着利率机制的改革,利率传导途径在货币政策传导过程中的作用逐渐增强,能够更灵敏的反应货币政策的效应。当然,在目前的体制中中国银行同业拆借利率尚不能准确反映社会资金的供求情况,各种利率间的传导关系也不完善。因此,以银行间同业拆借利率作为货币政策操作目标是未来改革的目标。

参考文献:

[1]闻岳春,严谷军.西方金融理论[M].北京:商务印书馆,2006.

[2]郭菊娥.中国货币政策调控模式与运行机制研究[M].北京:中国金融出版社,2001.

[3]刘传哲,聂学峰.中国货币政策的传递途径[M].北京:经济管理出版社,2002.

[4]李安勇,白钦先.货币政策传导的信贷渠道研究[M].北京:中国金融出版社,2006.

[5]曾宪久.货币政策传导机制论[M].北京:中国金融出版社,2004.

[6]李若愚.货币供给内生性在不断增强[N].上海证券报,2003-09-18.

[7]高铁梅.计量经济分析方法与建模:EVIEWS 应用及实例[M].北京:清华大学出版社,2006.

[责任编辑吴高君]

猜你喜欢

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

现代经济信息(2016年12期)2016-07-11

商(2016年3期)2016-03-11

求是学刊(2015年4期)2015-07-30