会计税务处理对于资产减值的差异

2009-03-29 07:59付春香

中国经贸 2009年24期

付春香

摘要:税法规范一般是建立在会计规范的基础上,同时会计规范也需要适应税法规范变革的要求,新会计准则是税法贯彻执行的重要基础,因此,会计处理与税务处理存在着较多的联系性,但是也存在着差异。本文首先从理论上分析了会计税务处理对于资产减值差异比较,其次,对资产减值的会计处理和资产减值的税务处理的两个实际案例进行探讨,具有一定的参考价值。

关键词:会计处理;税务处理;资产减值;差异

一、前言

随着新会计准则和新税法的实施,在社会中应用越来越广泛,新会计准则和税法存在着以下的关系:新会计准则与税法都是调整微观经济业务事项的法律规范。新会计准则与税法相互影响、共同发展。税法规范一般是建立在会计规范的基础上,同时会计规范也需要适应税法规范变革的要求,新会计准则是税法贯彻执行的重要基础。会计处理与税务处理存在着较多的联系性,但是也存在着差异。本文就会计税务处理对于资产减值的差异进行探讨。

二、会计税务处理对于资产减值差异比较

资产是企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。资产的主要特征之一是它必须能够为企业带来经济利益的流人,如果资产不能够为企业带来经济利益或者带来的经济利益低于其账面价值,那么,该资产就不能再予以确认,或者不能再以原账面价值予以确认,否则不符合资产的定义,也无法反映资产的实际价值,其结果会导致企业资产虚增和利润虚增。因此,当企业资产的可收回金额低于其账面价值时,即表明资产发生了减值,企业应当确认资产减值损失,并把资产的账面价值减记至可收回金额。

税法遵循实际发生原则,对企业未经税务主管部门核定而计提的准备金,在计算应纳税所得额时,不允许扣除。企业所得税法规定:企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。即税法不允许税前扣除资产减值准备。这样,就会造成资产的后续计量时账面价值与计税基础的差异。应在各年度会计利润的基础上进行相应的纳税调整。

此外,对于折旧方法,新会计准则规定:企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。企业所得税法规定:固定资产按照直线法计算的折旧,准予扣除。关于折旧方法的确定,新会计准则的规定相对灵活,企业会计人员可以根据企业的具体经营情况进行职业判断;税法的规定具体明确,可选择空间小。对于摊销方法,新会计准则规定:企业选择的无形资产摊销方法,应当反映与该无形资产有关的经济利益的预期实现方式。无法可靠确定预期实现方式的,应当采用直线法摊销。企业所得税法规定:无形资产按照直线法摊销的费用准予扣除。对于无法可靠确定经济利益预期实现方式的无形资产,新会计准则和税法都规定了采用直线法摊销。对于可以确实经济利益实现方式的无形资产,新会计准则没有明确规定摊销方法,而税法规定只能采用直线法。

三、资产减值的会计处理案例

例:2008年12月31日,A公司发现2002年12月31日购入的一项利用专利技术设备,已经有类似的专利技术在市场上出现,估计此项设备可能减值:

1如果该企业准备出售,市场上愿意以220万元的销售净价收购该设备。

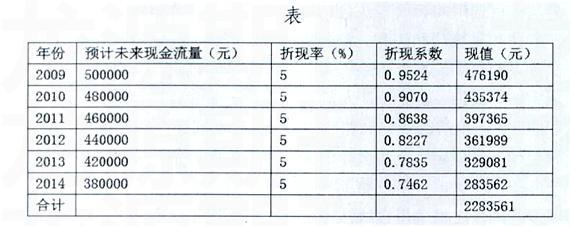

2尚可使用5年,未来5年的现金流量为50万元、48万元、46万元、44万元、42万元、第6年使用寿命结束进行处置时预计带来现金流量38万元。

3采用析现率5%,假设2008年账面价值300万元,已经计提折旧50万元,以前年度已计提减值准备20万元。

第一,比较固定资产账面价值与可收回金额:

账面价值=原值-折旧-已计提资产减值=300-50-20=230(万元)

销售净价为220万元。

该设备账面价值已经超过销售净价,因此该设备存在资产减值损失。

第二,计算资产使用价值。通过计算未来预计现金流量现值来确定资产的使用价值。

预计未来现金流量的现值计算见下表

资产使用价值为2283561元,销售净价为2200000元,取两者较高者为资产可收回金额。确认资产减值损失为16439元(2300000-2283561=16439元)

第三,资产损失的会计处理。

借:资产减值损失16439元

贷:固定资产减值准备16439元

四、资产减值的税务处理案例

对于资产减值的税务处理,应该遵循以下三个原则。

1纳税人发生的坏账损失,原则上应按实际发生额据实扣除。经报税务机关批淮,也可提取坏账准备金。提取坏账准备金的纳税人实际发生的坏账损失,应该冲减坏账准备金一实际发生的坏账损失,超过已提取的坏账准备的部分,可在发生当期直接扣除,已核销的坏账收回时,应相应增加当期的应纳税所得额。

经批准可提取坏账准备金的纳税人,除另有规定者外,坏账准备金提取比例一律不得超过年末应收账款余额的5%。计提坏账准备的年末应收账款是纳税人出销售商品、产品或提供劳务等原因,向购货客户或接受劳务的客户收取的款项。包括代垫的运杂费。年末应收账款包括应收条据的金额。

2存货跌价准备分、短期投资比价准备金、长期投资减值准备金、风险准备基金(包括投资风险准备基金)。以及国家税收法规规定可提取的准备金之外的任何形式的准备金,在计算应纳税所得额时不得扣除。

3按国家税务总局在《企业财产损失税前扣除管理办法》中对财产损失的处理办法进行处理。

例:某公司年末对固定资产进行清查,账面原值为1600万元,已提折旧700万元,预计可收回金额870万元。

会计上:

账面价值=1600-700=900(万元)

当年计提减值准备=900-870=30(万元)

税务上:纳税调整金额30万元。

假定第二华年末已提折旧800万元,预计可收回金额为850万元。

会计上:

账面价值=1600-800-30=770(万元)

不得冲回多提取的减值准备。

税务上:不存在纳税调整问题

注意:新会计准则对固定资产折旧年限未作定量规定,只是原则性的要求企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命。企业所得税法规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物,为20年,(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(3)与生产经营活动有关的器具、工具、家具等,为5年。(4)飞机、火车、轮船以外的运输工具,为4年,(5)电子设备,为3年。

新会计准则规定:对于使用寿命有限的无形资产,应当在使用寿命内系统合理摊销。即企业摊销无形资产,应当自无形资产可供使用时起,至不再作为无形资产确认时止。使用寿命不确定的无形资产不应摊销。企业所得税法规定:无形资产的摊销年限不得低于10年;作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。新会计准则没有严格规定无形资产的摊销具体年限,只规定应在无形资产使用寿命内进行合理摊销,而税法明确规定了摊销年限。

猜你喜欢

企业技术开发·中旬刊(2016年10期)2016-11-12

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

企业导报(2016年10期)2016-06-04

企业导报(2016年10期)2016-06-04

商业会计(2016年7期)2016-05-24

财税月刊(2016年1期)2016-04-05

商业会计(2016年4期)2016-03-11