审计产品性质的探讨

2009-03-29 07:59姜龙姜涛

中国经贸 2009年24期

关键词:审计

姜 龙 姜 涛

摘要:关于审计的最终产品——审计报告的经济属性始终存在争议,尤其是在独立审计方面缺乏系统的分析。本文通过与审计类似产品的实际对比,提出“独立审计广告说”对独立审计的商品属性进行分析,进而得出独立审计是私人物品的结论,同时利用“独立审计广告说”来解释目前存在的独立审计悖论。

关键词:审计;审计悖论;独立审计;审计假说

一、审计产品与商品的关系

1物品、产品与商品的关系

按照经济学中的定义,商品经济中的事物一般分为下面三种类型:物品、产品和商品。物品是指没有经过加工,自然天成的叫做物品,物品本身可能具有价值也可能没有使用价值;产品则是经过加工的物品,凝聚了人为的智慧和成本在里面(一般的人类劳动),并使其具备使用价值,商品的定义则是已经流入市场的。可以在市场中进行公开交易的产品。

商品按照所有权,可以分为:公共品、私人品和混合品,究竟审计产品属于这三种的一个,还是另有其他选择,一直是一个具有争议的话题,同时这也是本文分析的重点。

通过以上的定义,我们能够了解到商品的基础是产品,既一件物品必须经过人类劳动的加工,同时进入流通领域才能成为商品。这一点是我们继续进行下面探讨的重要基础之一,有助于理解审计产品在市场中的地位,同时也为讨论其商品或产品属性做好理论上的准备。

2审计最终结果的形式

本文中审计最终结果是指按照审计流程,完成各项审计过程后,最终得到的审计报告,对于政府审计和内部审计还要包括管理建议书等。

审计报告作为整个审计流程的最终结果,在审计过程具有重要的地位,审计报告作为整个审计过程中唯一的可见实物结果,是整个审计流程中的核心,整个审计过程中的价值与使用价值均凝结在审计报告中,无论是投资者还是股东,最终接受审计的方式都是通过审计报告,所以审计最终结果的形式当之无愧为审计报告。

二、审计报告商品属性的讨论

审计的商品特性目前巳被接受,但是由于审计自身类型的不同,最终审计结果的产品属性也不尽相同,所以我们按照不同类型分类对比公共品以及私人品属性进行讨论。

1政府审计

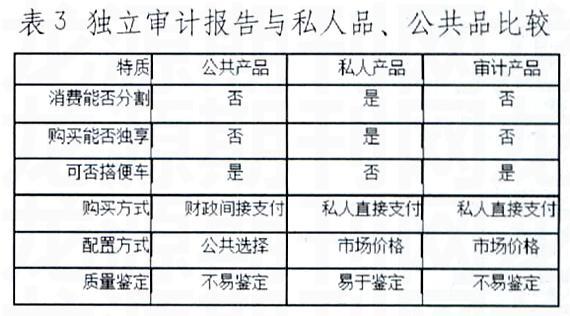

将政府审计产品特性与公共、私人品进行列表比较:

根据表1的比较,政府审计报告的特性同公共品一致,与私人品相反,所以我们可以得出结论:政府审计报告属于公共品。

2内部审计

根据表2分析,内部审计报告同公共品或私人品均有较大差异,并且内部审计并没有通过市场来交换,所以我们认为内部审计报告属于一种产品而不是商品。

首先是购买能够独享,这就排除了内部审计报告为公共品的可能,公共品的最大特性即是非竞争性和非排他性,一个人消费公共品并不剥夺其他人享用该公共品的权利,但是内部审计产品却与此相反,内部审计报告作为企业的经营状况的评价,不但包括一般审计报告的内容,同时还有针对本企业不足以及改进意见,属于商业机密范畴,企业有动力也有必要限制内部审计报告的扩散范围,这实际上就是内部审计报告的独享。

其次,消费不能分割和-一定程度的“搭便车”存在又否定了其私人品的可能。由于内部审计报告作为企业的文件。在注册会计师进行独立审计时是有权力查阅的,这就无形中构成了“搭便车”行为,所以内部审计产品也不是私人品。

最后,内部审计的购买方式彻底否定了其商品属性。商品区别于产品的最大不同在于商品要在产品基础上进行市场交换,而内部审计则是企业自己购买自己的产品,这个过程没有通过市场交换,所以内部审计报告不具备商品属性,只能算是一种内部消费的产品。

也正是因为如此,内部审计的定价也是非市场的,内部审计的价格就是内部审计人员的收入,一般来说,内部审计人员的收入水平同企业平均工资水平成正比例,即某企业的平均工资越高,则该企业的内部审计人员的收入越高,这也是内部审计人员的收入不尽相同的原因。

3独立审计

通过对比,我们能够看出,独立审计同公共品和私人品均有不同。较公共品而言,独立审计的购买方式为私人直接支付,配置方式为市场价格,这就具有很强私人物品的属性;较私人物品而言,独立审计具有非排他性和非竞争性等明显公共物品的特点。潜在投资者在获得独立审计报告时并不需要额外支付费用,一个人使用独立审计报告的同时并不影响他人使用同一份报告。

在这种基础上,一部分学者将其视为准公共物品,并用准公共物品的特点来衡量独立审计并解释一些问题,但解释问题的同时,仍然有一些问题无法得到答案,因此就笔者的观点,我们认为独立审计并非公共物品,也不是准公共物品,相反,独立审计是一种特殊的私人物品。

三、独立审计为私人物品的探讨——以“审计广告说”的角度

1“审计广告说”的基本内容

“审计广告说”的提出是基于审计在商品经济中的实际功能推导出的结论,其核心思想为:独立审计实际上是企业财务的“广告”,其现实目的是稳定现有投资者的前提下吸引潜在的投资者。

投资者理性(包括股东)的假设认为投资者会主动寻找高收益的企业进行投资,但是市场失灵的广泛存在使得这一选择变得十分困难,有时甚至会出现“逆向选择”的现象,因此为了吸引投资者的关注,业绩好的公司倾向于向投资者出示经注册会计师认定的审计报告来证明自己的盈利能力,而业绩较差的企业为避免排除在主流之外也要向公众提供审计报告向投资者展示自己经营的成功,因此其现实功能而言,此时的独立审计功与广告没有差别,都是为了获得投资者(消费者)的关注。

2“审计广告说”的思路

在考察独立审计产品属性的过程中,我们倾向于寻找到一种类似于独立审计功能的现实产品来探讨独立审计的商品属性,在实际商品经济中,我们很难找到与独立审计报告完全一致的产品,但是经过多个角度排除和分析,我们发现广告的产品属性与独立审计报告的产品属性非常相似。

“广告是有计划地通过媒体向所选定的消费对象宣传有关商品或劳务的优点和特色,唤起消费者注意,说服消费者购买使用的宣传方式”这种定义确定了广告产品的几大属性。(1)广告内容:商品或劳务的优点、特色;(2)广告对象:消费者;(3)广告手段:广而告之;(4)广告目的:说服消费者购买使用。依据上述特点,我们看出广告产品是一种特殊的商品:广告的产品作为一种私人品,但是其目的却是尽可能多地让所有人获得广告产品,即广告的目的就是让最多的消费者获得广告本身,同时吸引消费者购买广告所宣传宣传的产品。

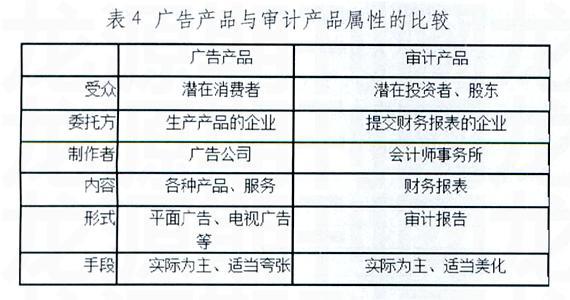

我们用下表来比较审计产品与广告产品的特性

表4广告产品与审计产品属性的比较

通过上表可以看出,审计产品中的投资者相当于广告产品中的消费者,注册会计师事务所的地位相当于广告公司,审计报表作为注册会计师事务所的产品,其性质与广告公司的广告产品十分相似。

3“审计广告说”的实质

首先,我们来进行审计产品与广告产品的经济学角度比较,广告产品和审计产品一样具有“搭便车”的行为存在,但是,这

里的“搭便车”行为同普通商品的“搭便车”行为有着很大的不同,这里的“搭便车”行为是企业所期望的,想反,由于此处的“搭便车”行为能够给企业带来正的外部性效应,所以企业会主动让投资者(消费者)“搭便车”获得相关产品信息以便扩大企业(商品)的影响。对于这种特殊的属性,很多学者将其视为一种公共品的特性,但实际上独立审计产品又是一种企业购买的产品,这就构成了一种矛盾:一类公共物品却是由私人提供,不过这个矛盾也往往被一些学者用准公共物品这个概念来调和,但是作为一种无利可图的准公共物品,企业提供审计产品的动机又从何而来呢?因此,独立审计产品的供给很难用准公共物品解释。

独立审计肯定不是纯公共物品,同时也不是准公共物品,所以独立审计只能是一种私人品,只不过这种私人品的特性比较独特,其形式上与广告十分相似。独立审计报告其大部分现实目的是吸引潜在投资者的投资,这样就能够得出推论,即独立审计产品的实质是企业财务的“广告”,企业通过“独立审计广告”劝说投资者对企业投资。

四、用“审计广告说”解释独立审计悖论

1为什么企业自己出钱审计自己

正如上述论证,独立审计由于独立性无法完全得到保证,所以其信息披露功能在逐渐减弱,同时揭错防弊功能也在逐渐丧失,因而独立审计报告实际上的作用是企业的“财务广告”,而广告产品作为一种私人产品,尽管其带有一些公共产品的特点,但是依然要私人供给,因此独立审计的费用必须由企业自己支付。

2为什么注册会计师无法满足公众的高期望

由于独立审计的“广告”特性,注册会计师就像广告制作人一样,职责只是对企业的财务报表做出披露,但是投资者却期望注册会计师能够将企业内部的所有舞弊信息找出,从而做出对投资者自身更有利的选择,而注册会计师作为“广告人”,只能在一定程度上审查产品的真实性,不能像执法人员一样完全审查产品质量,因而从这个角度,注册会计师永远不可能达到公众的期望要求。

3独立审计作为“公共物品”却私人供给的原因

这个问题在之前也作了一些阐述,独立审计的“公共物品”属性只是人们误解了独立审计的经济学本质,因为独立审计是一种私人物品,因而私人供给就是必然的选择。

4独立审计定价的原则

长期以来,各方对独立审计定价的原则没有统一的观点,在这里笔者也无法提出一个完全符合实际情况的答案,但是利用“独立审计广告说”也能够对一些定价问题做出阐述。下面就是影响独立审计定价的几个主要方面:会计师事务所的规模;审计报表的质量;被审计单位的规模等,其中争议较大的是前两项。

关于会计师事务所的规模对审计价格的影响,有人认为会计师事务所越大,其报价就会越高;也有人提出,会计师事务所规模的扩大会形成规模效应,从而降低成本,因而报价应该更低。但是实际上,会计师事务所的规模和名气是其无形资产,其品牌价格在审计费用中占据很大比重。这一点在广告公司中更是十分常见,越大的广告公司越有实力雇佣高等级的广告制作人,就能提供更高质量的广告产品,因而广告费用也就越高。

关于审计报告质量对价格的影响,有人认为审计报告的质量越高,其相应价格越高;但还有人认为审计报告的质量低,说明注册会计师与被审计单位之间可能达成了一定的妥协,所以人为降低了审计报告的质量,但是此时注册会计师面临着被处罚的风险,于是注册会计师会提高审计的价格。在这里我们更倾向于后一种说法,即审计产品作为企业财务的广告,其必须根据现实情况为基础,但是在这个基础之上,可能存在一定的美化行为,即存在将保留意见改为无保留意见的可能,这样,审计师就必然要对被审计单位收取额外的报酬,所以审计费用必然要提高,也就是审计报告的质量越低,审计费用越高。

五、结论

审计的商品属性问题实际上实在审计出现之后才开始探讨的,政府审计和内部审计的性质争议较小,更大的争议存在于独立审计之中,独立审计在政府强迫实施之后,其延续的动力一直成为讨论的焦点,为了解释其动力,就必须先解释独立审计的产品属性,之前的学者往往根据其存在“搭便车”的现象而将其归入“准公共品”的范畴,但是“准公共品”自身存在的矛盾却被掩盖下去,于是笔者通过对审计产品“公共品”属性的分析归纳,最终得出审计与“公共品”互不相容的结论,得到独立审计只能是“私人品”的结论,并通过实际比较,找出了同独立审计相类似的现实产品——“广告品”,并在分析审计产品时利用广告品的原理进行了一些讨论,最终解释了一部分目前存在的独立审计悖论。

猜你喜欢

商场现代化(2016年26期)2016-11-21

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04