保险企业纳税筹划平台及具体操作指南

2009-03-24 05:30王友凤

财会学习 2009年1期

王友凤

所谓纳税筹划,是指通过对涉税业务进行策划,制作一整套完整的纳税操作方案,从而达到合理合法减少纳税支出的目的。对保险企业而言,由于其具有的经济补偿、资金融通和社会管理功能,使其与税收有着特殊的关系,保险企业的纳税情况不仅关系到其本身的积累和偿付能力状况,还关系到整个国民经济的课税税源状况和作为保险业发展动力的保险需求两个方面。保险企业合理合法地减少纳税支出即进行纳税筹划,则会既促进保险业的发展,又促进整个国民经济和国家税收的增长。从而更好地实现保险业与社会发展的良性循环。

保险企业纳税筹划的五大平台

(一)价格平台

企业在现实的经济活动中,一般都有关联企业。保险企业在向其关联方(如目前常见的大股东)提供保险服务时,就可考虑利用价格平台进行纳税筹划。此时,保费可根据双方的意愿,可高于或低于市场上由供求关系决定的公平价格(但要符合独立交易原则,否则税务机关有权进行调整),以达到少纳税的目的。如图1所示;

现实中,由于保险企业与关联企业所处的盈利时期(如一企业正处于亏损期、盈利期等)不同,因而只要方式合法、适当。必会从整体上减少纳税额。

(二)优惠平台

国家在税收政策上给予了倾斜,这就为企业进行纳税筹划提供了平台。国家对保险企业制定了相当多的税收优惠政策,使优惠平台成为保险企业进行纳税筹划的最重要平台。(具体的优惠政策将在筹划的具体方式详述。)

(三)临界点平台

税法中存在着众多的临界点,通过有意识地避开税法课以较重税负的“坎”(临界点)便为节约纳税支出。由于税目、税率都是一一对应的,对纳税人的技术要求不很高。但要注意,绝不能为了照顾此临界点而合本逐末,为少纳税税而付出更大成本。对保险业而言,尤其要注意在产品设计上利用临界点,因为税法规定对一年期以上的返还性人寿保险业务免征营业税;此外,在个人所得税方面,也有进行筹划的空间。

(四)空白和漏洞平台

我国目前正处于一个从人治走向法治的过程中,各种法律、法规亟待建立和健全,税收法规、政策的不配套也就在所难免。此外,税收政策本身具有滞后性,税收法规(政策)虽然在制定时有一定的前瞻性,但在我国经济迅猛发展、新事物不断涌现的情况下,应当在一定时期保持相对稳定的税收法规(政策),就不可避免地具有滞后性,作为纳税人就可依据其滞后性来减轻税收负担。

保险企业纳税筹划的具体方式

(一)营业税金及附加

1、充分利用税法规定的优惠和免税政策

(1)金融机构的出纳长款收入,不征收营业税。

注:出纳长款,就是实际现金比账面多出的款项。

(2)对经济特区内(包括上海浦东新区和苏州工业园区)设立的外商投资和外国金融企业,凡来源于特区内的收入,自注册登记之日起5年内免征营业税,对来源于特区外的营业收入应按规定征收营业税。经济特区内的外资金融机构来源于特区内的收入,是指外资金融机构直接为设在本特区内的单位提供金融劳务、为居住在本特区内的个人提供金融保险劳务所取得的营业收入。

(3)存款和购入金融商品行为不征营业税。

(4)对保险公司开展一年期以上(包括一年期)返还本利的普通人寿保险、养老年金保险,以及一年期以上(包括一年期)健康保险免征营业税。对保险公司开办的普通人寿保险、养老年金保险、健康保险的具体险种,凡经财政部、国家税务总局审核并列入免税名单的可免征营业税,未列入免税名单的一律征收营业税。对保险公司新开办的普通人寿保险、养老年金保险、健康保险的具体险种在财政部、国家税务总局审核批准免征营业税以前,保险公司应当先按规定缴纳营业税,待财政部、国家税务总局审核批准免征营业税以后,可从其以后应缴的营业税税款中抵扣,抵扣不完的由税务机关办理退税。

(5)保险企业取得的追偿款不征收营业税。追偿款是指发生保险事故后,保险公司按照保险合同的约定向被保险人支付赔款,并从被保险人处取得对保险标的价款进行追偿的权利而追回的价款。

(6)对中国出口信用保险公司办理的出口信用保险业务不征收营业税,“出口信用保险业务”包括出口信用保险业务和出口信用担保业务。出口信用担保业务,是指与出口信用保险相关的信用担保业务,包括融资担保(如设计融资担保、项目融资担保、贸易融资担保等)和非融资担保(如投标担保、履约担保、预付款担保等)。

(7)保险企业已征收过营业税的应收未收保费,凡在财务会计制度规定的核算期限内未收回的,允许从营业额中减除。在会计核算期限以后收回的已冲减的应收未收保费,再并入当期营业额中。

(8)保险企业开展无赔偿奖励业务的,以向投保人实际收取的保费为营业额。

(9)中华人民共和国境内的保险人将其承保的以境内标的物为保险标的的保险业务向境外再保险人办理分保的,以全部保费收入减去分保保费后的余额为营业额。但应注意,境外再保险人应就其分保收入承担营业税纳税义务,并由境内保险人扣缴境外再保险人应缴纳的营业税税款。

(10)单位和个人在提供营业税应税劳务、转让无形资产、销售不动产时,如果将价款与折扣额在同一张发票上注明的,以折扣后的价款为营业额;如果将折扣额另开发票的,不论其在财务上如何处理,均不得从营业额中减除。

(11)保险公司的摊回分保费用,不征营业税。

2、财险公司以净保费入账的税费成本很大,对公司现金流带来的不容忽视的影响,必须予以综合考虑和处理。目前,保险公司间的竞争非常激烈,某些财险公司分支机构采取坐扣保费支付手续费以净保费入账(当然这属于违规),或违规退费,对已坐扣金额或退费金额虚挂应收保费,从纳税的角度讲,多缴了营业税金及附加(即便以后冲回,也是早一年纳税)。

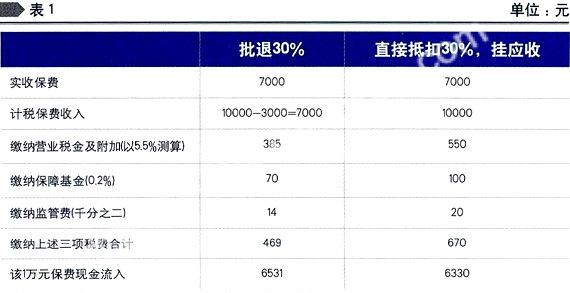

下面,以1万元保费、批退(当然是合法批退)比例30%为例,对两种方式的税费支出额及净现金流入进行比较,如表1:

上述两种不同的处理方式,造成每1万元保费现金流入相差201元,即减少税费支出201元。

事实上,财险公司分支机构应首先与代理机构或代理人协商以保费全额交公司再向其支付手续费,如无果。在代理机构或代理人将直接抵扣后的保费净额交公司后,财险公司可以下述方式处理,而不是挂应收:

借:银行存款(现金)

(实际收到的金额)

保费收入

(批单和红字发票对应的金额)

贷:保费收入

(承保清单上列明的金额)

同时,要注意批单一定是合法的,批单手续要合情合理、手续完备,这是必要前提。这样公司即合法合规,又减少了公司的税费支出,增加了每单位保费净现金流入,为公司创造了价值。

(二)企业所得税

猜你喜欢

经济数学(2020年4期)2020-01-15

金融经济(2017年4期)2017-04-26

证券市场周刊(2016年37期)2016-09-29

河北经贸大学学报(2016年4期)2016-06-16

经营者·汽车商业评论(2014年10期)2015-04-13

决策与信息·下旬刊(2009年4期)2009-10-10

中国经济信息(2004年3期)2004-04-07