华胜天成:09年需求显著增长

2009-03-23 10:10边铁城

证券导刊 2009年6期

边铁城

实质性受益3G 具有长期投资价值

订单充足 公司业绩表现突出

估值提升 分析师上调投资评级

当前股价:

今日投资个股安全诊断星级:★★★★★

上周华胜天成(600410)发布公告:公司被认定为2008年度国家规划布局内重点软件企业,根据规定公司2008年度企业所得税税率将减按10%征收。

实质性受益3G 具有长期投资价值

公司是专注于通讯软件系统集成业务及IT专业服务的高成长科技企业,其自主研发实力较强,在高端计算技术应用、语音数据融合技术、电信增值应用和基于CRM的客户和业务管理技术等方面具有一定的技术优势。目前公司拥有自主知识产权的软件产品比较多。随着我国经济持续快速发展,我国信息产品的需求将进一步扩大,预计未来三年行业增长率有望保持快速增长势头,发展前景看好。

受3G发牌消息的影响,08年11月以来3G板块涨幅比较大。随着09年1月7日3G牌照的发放,3G概念股炒作将告一段落。由于前期涨幅比较大,近期适当的调整属于正常现象。随着时间推移3G概念股将出现两极分化,真正受益个股将保持强势,而滥竽充数的3G股将现出原形。

华胜天成作为3G概念股,虽然前期涨幅居于3G板块前列,但考虑到3G对公司业务实质性利好影响才刚刚开始,仍然具有长期投资价值。

订单充足 公司业绩表现突出

公司08年前三季度实现收入为22.23亿元,同比增长了39.2%,与历年相比保持较快的增长速度。不过,其中第三季度受奥运影响仅增长7.7%。

同期净利润仅增长2.4%,表面上落后于收入增长率。实际上,这个结果与这两年股市巨大反差造成投资收益和公允价值变动收益等波动比较大有关。07年前三季度投资收益和公允价值变动收益合计4693万元,而今年这两项亏损2700多万元。如果剔除这两项数据的影响,公司主营业务盈利情况还是非常良好的。

考虑到第三季度受奥运影响,系统集成项目验收放缓对三季度收入影响比较大。预计四季度集中确认相关收入,保守估计全年收入至少可以保持30%以上的增长。

08年前三季度签订签约额为21.13亿元,同比减少7.2%,三季度订单同比大幅下降37.7%。其主要原因是受电信重组、奥运等因素影响,电信、银行等部门暂缓订单签订。由于这些部门年初预算需要年底前完成,相关IT采购招标集中在第四季度进行。因此第四季度公司订单签约额有望实现较大幅度提升,预计与上年相比全年订单签约额略有增长。

09年订单签约情况比较乐观。公司订单主要来自电信、金融和邮政等行业,其中电信行业和金融行业的比重比较大,分别达到50%和20%左右。预计来自电信行业订单将会出现大的增长,而金融等行业受宏观经济不景气的影响比较大,订单难以实现明显增长甚至可能下降。总的来看,预计09年订单签约额增速将超过08年的情况。

从08年订单来看,09年营业收入增长有可能放缓。因为从历年数据来看,当年营业收入与上年订单金额接近。08年电信重组、奥运以及金融危机等影响,订单增速与上年相比明显下降,09年营业收入难以维持08年快速增长的态势。

3G对公司的影响将在09年显现

近期3G发牌标志着影响3G网络建设的障碍彻底清除。2009-2010年将迎来3G建设高峰,电信行业的IT投资大幅提升。预计公司未来两年来自电信行业的订单将显著增加。尽管中国3G市场受资费、应用等影响前景还不明朗,但重组后的三大运营商为了抢占3G市场先机,3G网络将加速建设,因此对公司当期收入也会产生促进作用。

估值提升 分析师上调投资评级

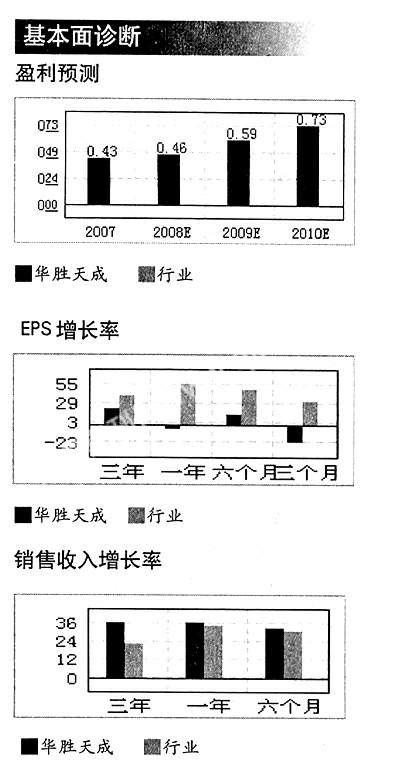

我们认为,尽管奥运对公司08年三季度收入确认产生负面影响,但对全年收入不会产生实质性影响。在3G建设的带动下,09年公司依然能实现平稳增长。我们预计2008-2010年每股收益分别为0.45元、0.6元和0.73元。目前的股价对应的2008-2010年的动态市盈率与计算机应用板块上市公司相比,估值水 平还有一定吸引力。因此给予“买入”的投资评级。

大通证券的程思琦表示,公司主要从事电信、金融等行业的系统集成业务,拥有国家系统集成一级资质。近年来公司一直被认定为高新技术企业,享受15%的所得税优惠税率,此次被认定为2008年度国家规划布局内重点软件企业,预计将增厚公司2008年每股收益0.03元。对此,程思琦上调对公司的投资评级至“增持”评级。她认为,受益于电信运营商的网络升级、扩容以及3G建设带来的相关投资,预计未来几年公司营业收入将保持较快增长。此外,程思琦还上调公司2008年每股收益至0.463元,维持2009-2010年每股收益分别为0.602元、0.755元的盈利预测,对应08-10年的市盈率分别是25.9倍、19.9倍、15.9倍。

作者单位:信达证券

猜你喜欢

大飞机(2021年4期)2021-07-19

Coco薇(2017年8期)2017-08-03

股市动态分析(2016年22期)2016-12-27

珠江水运(2015年11期)2015-07-24

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12

中国经济信息(2004年2期)2004-04-09