煤炭:基本面逐步回稳

2009-03-23 10:10柯姗

证券导刊 2009年6期

柯 姗

根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的投资评级数据进行的统计,本周投资评级上调居前的30只股票中,行业分布比较分散:煤炭行业入选公司数排名第一,有4家公司入选,零售有3家公司入选,建筑工程、汽车零配件、制药、化工品、纺织品与服饰、金属与采矿各有2家公司入选。本期我们选择煤炭行业进行点评。

随着上市公司08年年报的开始逐步披露,煤炭类上市公司纷纷发布了业绩预盈公告。从公告来看,受益于08年煤炭行业的整体景气,行业的绝大部分企业的盈利都获得不同程度的增长,从细分行业来看原煤开采类公司取得大幅盈利,焦化类公司盈利低于行业平均,甚至亏损,预增最高的是盘江股份,增幅达到500%,最低的中国神华也有11%。从公司分布来看,焦煤企业好于动力以及煤电一体化企业。 虽然行业总体盈利能力增加,但我们也发现公告全年盈利增长的公司基本同三季度公告的增幅相同,这说明煤炭企业大幅盈利主要依靠的是前三季度奠定的基础,这反映出第四季度,煤炭行业经营整体正在恶化。进入09年,电煤顶牛、焦炭减产反映的都是行业景气正在下降,因此一季度季报将很不乐观,煤炭行业的整体调整可能将延续到第二季度。

1月份煤炭出厂价格涨,中间环节及到厂价格趋稳。1月份秦皇岛大同优混价格保持在630元/吨左右,其它动力煤价格保持稳定;山西坑口价、车板价月初反弹,动力煤、炼焦煤价格涨幅较大;下游用户到厂价格基本稳定。

总体来看,经过四季度的大幅下跌,目前煤炭价格正逐步得到修正,分析原因可能是煤炭企业减产保价取得了一些效果,这也反映在煤炭运输上,12月份大秦线的发车频率低于以往的约1/3,其次是受冲击的一些小型企业正逐步调整经营,同时国家的4万亿投资也正加快实施,这都在一定程度上支持煤价。

目前煤炭行业整体市盈率平均只有12倍,低于市场平均水平,具有一定的估值优势,从预增年报来看,煤炭企业分红率可能在5%左右,这将高于同期定期存款,也将支持行业整体估值。我们预计未来随着国家后续积极财政政策、宽松货币政策和重点行业“振兴计划”陆续推出并实施,国内宏观经济形势有望得到改善,煤炭下游行业需求将回升,煤炭股估值将逐步恢复到合理水平,煤炭股或将延续升势,大同证券建议关注各行业的龙头公司以及受益于国家经济振兴计划的相关公司。民族证券建议关注兰花科创、中煤能源、大同煤业、国阳新能、平煤股份、金牛能源。

★★★

露天煤业(002128)

净利大增

公司业绩快报日前亮相,报告期内公司经营状况和财务状况良好,08年净利润同比增长49.54%。公司主要财务指标实现增长,主要系公司煤炭销量较上年同期增加和售价提高所致。受此消息,9日该股强势涨停。

露天煤业是我国五大露天煤矿之一,主导产品为优质褐煤,具有低硫、低磷、高挥发分、高灰熔点特性,符合环保要求,露天开采则具有煤炭开采效率高,安全系数较高,开采成本明显低于井工矿井等优势。公司主要从事煤炭产品生产、加工和销售,生产工艺为露天开采,煤炭产品为优质褐煤,是比较理想的电煤资源。

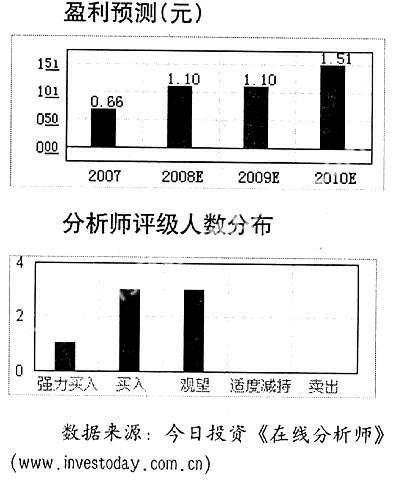

今日投资《在线分析师》显示,公司2008至2010年综合每股盈利预测分别为0.81、0.88和0.88元,对应动态市盈率为19、17和17倍。当前共有4位分析师跟踪,1人建议“买入”,2人建议“观望”,1人建议“适度减持”,综合评级系数3.00。

风险提示:受发热量影响,褐煤平均售价较低,运输成本对公司产品的销售影响较大。

★★★

云维股份(600725)

布局煤化工

公司主要从事煤化工和盐化工产品等的生产和销售,其中,煤焦产品占营业收入53.24%,化工产品占40.02%。云维股份已经通过重大资产购买的方式,将合成氨后段联碱装置购入了上市公司,通过非公开发行注入大为制焦和大为焦化的焦化资产。这两条半产业链既是相对独立,又互为关联,多个化工产品相互利用,为云维股份构建了一个向下游高附加值产品深度延伸的煤化工产业平台。下一步,公司还将注入50万吨的合成氨新建项目和24万吨合成氨、30万吨尿素的技改项目,届时公司将拥有比较完整的3条产业链。

今日投资《在线分析师》显示,公司2008至2010年综合每股盈利预测分别为1.10、1.10和1.15元,对应动态市盈率为15、15和14.7倍。当前共有7位分析师跟踪,1人建议强力“买入”,3人建议“买入”,3人建议“观望”,综合评级系数2.29。

★★

开滦股份(600997)

最坏时刻或已过去

公司最坏的时刻或已过去。首先,公司高价产品与原料库存已经消化完毕,目前产能利用率恢复到100%,轻装上阵,焦炭价格相比12月低点回升60%左右,目前实现盈亏平衡;其次,公司焦化项目今明两年陆续投产、达产;第三,下游钢铁行业在经历前期高库存之殇后出于谨慎和保证现金流的需要,原料库存维持低位,一旦其需求恢复会引致价格上涨。最后,尽管尚无先导行业复苏的明确迹象,但回到前期需求休克与高价原料库存双面夹击状态的可能性不大;因此,我们判断焦炭行业景气低点已现。

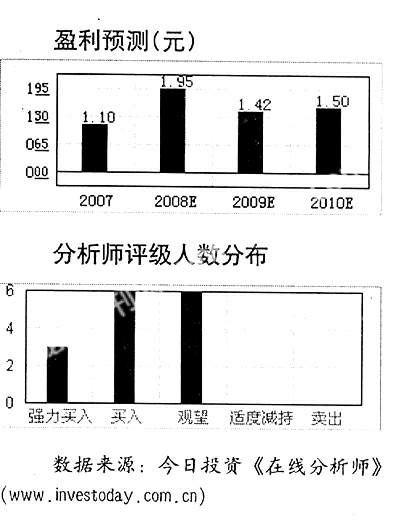

今日投资《在线分析师》显示,公司2008至2010年综合每股盈利预测分别为1.95、1.42和1.50元,对应动态市盈率为9、12和11.5倍。当前共有15位分析师跟踪,3人建议“强力买入”,6人建议“买入”,6人建议“观望”,综合评级系数2.20。与煤炭公司相比,公司因焦炭业务比重较大,业绩弹性大,在焦炭行业景气下行阶段相对折价,目前焦炭业务已经见底,公司的估值应当回到煤炭平均水平。根据08年煤炭公司的平均PB值计算,公司煤炭业务合理价值在18.6-21.63元之间,焦炭业务权益产能的净资产价值3.5元,公司合理价值在22元以上,国泰君安上调公司评级至“谨慎推荐”。

风险因素:尽管本轮调整足够深,但由于持续时间短,小焦炭得以起死回生,焦炭供给结构未发生根本变化,行业散乱、在焦煤和钢铁行业间两头受挤的局面仍未改善。

猜你喜欢

今日财富(2022年15期)2022-05-24

中国应急管理科学(2022年2期)2022-05-23

股市动态分析(2021年25期)2021-12-30

阳光(2021年4期)2021-04-02

神州·上旬刊(2018年9期)2018-09-24

商(2016年32期)2016-11-24

投资与理财(2015年9期)2015-05-13

中国经贸(2006年1期)2006-04-12