新疆农村金融需求调查分析

2009-03-18 08:59温波

经济师 2009年2期

温 波

摘 要:文章通过对新疆农民家庭金融需求的问卷调查,分析了当前农民家庭金融需求的特征,并对改善农村金融服务提出了相关建议。

关键词:新疆 农村金融需求 问卷调查 政策建议

中图分类号:F207 文献标识码:A

文章编号:1004-4914(2009)02-141-02

中共中央十七届三中全会将“三农”问题作为会议主题,并通过了《中共中央关于推进农村改革发展若干重大问题的决定》。决定中,明确提出要建立现代农村金融制度。而农村金融需求将直接影响农村金融制度的安排。为了解农村金融需求,人民银行乌鲁木齐中心支行于2008年12月,在新疆区域内抽取了1010名农户作为调查对象,进行了农村金融需求问卷调查。

一、调查基本情况

本问卷调查采用分层与等概率相结合的多级混合抽样方法。采取首先抽选大样本点,然后在大样本点中抽选小样本点的原则,以便满足多主题调查的需要。

抽样的样本选择主要结合新疆是多民族聚居地区且农村经济发展以农、牧业为主的区域特点,同时考虑到调查所需的费用和操作方便性,在全疆范围内按照上述抽样方法共抽取1010名农户作为调查样本,其中新疆生产建设兵团调查样本占调查样本总量的比例为10%左右。

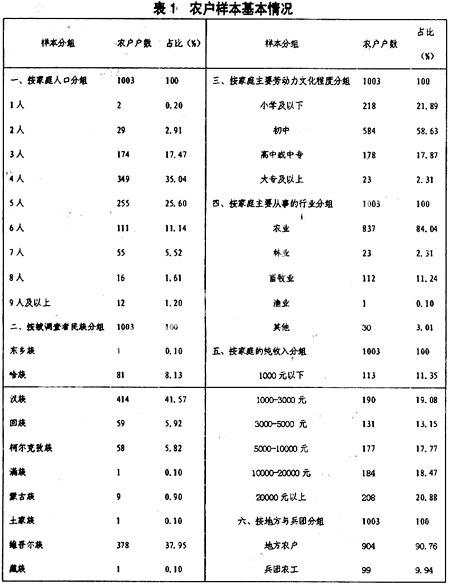

在调查中,成功发放农户调查问卷1006份,回收有效农户调查问卷1003份,问卷填写的合格率为99.7%。从问卷发放、填写和回收情况看,样本分布合理,问卷质量较高,是一次成功的典型抽样调查。本次调查对象的基本情况如表1所示。

二、调查农户金融需求特征

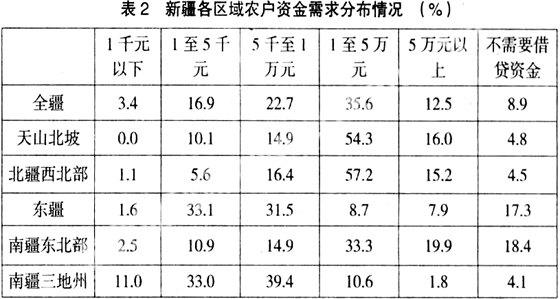

1.农户金融需求具有层次性、农村信用社及商业银行发放的贷款能够满足大多数农户的需求。农户资金的需求方面,调查数据表明,有3.4%的被调查农户资金需求量在1千元以下、16.9%的被调查农户资金需求量在1千至5千元、22.7%的被调查农户资金需求量在5千至1万元、35.6%的被调查农户资金需求量在1万至5万元、12.5%的被调查农户资金需求量在5万元以上,此外还有8.9%被调查农户表示不需要借贷资金。如表2所示:分别有33%、39.4%的南疆三地州调查农户的资金需求量集中在1-5千元、5千-1万元这两个区间内;33.3%的南疆东北部调查农户的资金需求集中在1-5万元这个区间内;64.6%的东疆调查农户的资金需求集中在1-5千元、5千-1万元这两个区间内;天山北坡与北疆西北部农户的资金需求较为接近,各有54.3%和57.2%资金需求集中在1-5万元这个区间内。此外,从对1千元以下的小额资金需求看,南疆地区高于东疆及北疆西北部地区,天山北坡则基本不存在1千元以下的小额资金需求;从对5万元以上的大额资金需求看,南疆东北部地区需求最多,其次为天山北坡地区,而北疆西北部地区,南疆三地州、东疆对5万元以上的大额资金需求较小。

分区域来看,新疆各区域农户的资金需求存在明显差异。

在信贷资金的满足度方面,有59.4%的被调查农户表示从农村信用社或其他银行机构获得的贷款能满足需求,有30.8%的被调查农户表示从农村信用社或其他银行机构获得的贷款不能满足需求,此外有9.8%的被调查农户表示今年没有从农村信用社或其他银行机构贷过款。以上调查数据表明,农村信用社及商业银行发放的贷款能够满足大多数农户的需求。分区域来看,南疆东北部及北疆西北部农户资金需求的满足度最高;其次为天山北坡及东疆地区;南疆三地州资金满足率最低(见表3)。

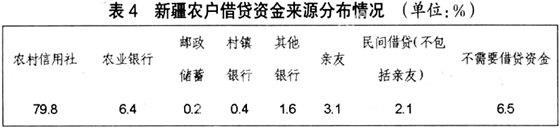

2.农村信用社成为农户资金供给的主渠道、农户贷款利率高于2007年、贷款期限以6个月至1年为主、信用贷款及小组联保成为农户贷款的主要担保方式、表示没钱还贷款的农户数有所上升。在对农户借贷资金来源情况进行调查时,调查数据表明农村信用社成为农户资金供给的主渠道(见表4)。同时,值得注意的是,调查数据显示,在较容易取得资金的放贷主体中,有83.5%的被调查农户认为是农村信用社,有7.5%的被调查农户选择农业银行,这也从另一个方面再次说明农村信用社是目前新疆农户信贷资金供给的主渠道。

在对农户借贷的资金利率较上年同期的变化情况进行调查时,有54.8%的被调查农户认为利率上升。同时,在对发放贷款利率最高的放贷主体进行调查时,有49.3%的被调查农户认为是民间借贷(不包括亲友),有38.2%的被调查农户认为是农村信用社。

在贷款期限方面,调查数据显示,有78%的被调查农户今年主要借贷资金的还款期限为6个月至1年,仅有7.0%的被调查农户主要借贷资金的还款期限为1-3年。

在对农户获得贷款的保证条件进行调查时,有44.6%的被调查农户表示是小组联保,有33.6%的被调查农户表示是信用贷款,此外还有少量农户需亲朋担保(6.1%)或提供抵押(4.6%)。

3.子女上学、盖(买)房子、防病养老、购买大型农用机械、做生意成为农户家庭储蓄的主要目的和用途。调查数据表明,在被问及未来1-2年家庭储蓄的主要目的和用途时,有64.4%的被调查农户表示是孩子上学,有42.2%的被调查农户表示是盖(买)房子,有39.9%的被调查农户表示是防病养老,另有31.3%和28%的被调查农户表示是购买大型农用机械、做生意。

同时,仅有8.2%的被调查农户表示储蓄的主要目的是获得农村信用社或银行存款利息。这表明,农户对银行存款利息的变动不敏感。

此外,值得注意的是,表示储蓄的主要目的是购买其他金融资产(如股票、债券、基金、人寿保险单等)的被调查农户比例为1.9%,较2008年5月的调查数据下降0.9个百分点。这表明为数不多的部分农民能根据金融市场的走势调整投资行为,对金融市场有一定了解。

4.大多数农户在农村信用社或其他商业银行办理业务很方便,但在贷款时仍存在一些困难。调查数据表明,在被问及在当地农村信用社或银行办理业务是否方便时,有63.2%的被调查农户表示是很方便,有29.8%的被调查农户表示一般,有7%的被调查农户表示不方便。分区域来看,南疆三地州的农户在农村信用社或银行办理业务时,感觉最不方便,其次为南疆东北部,东疆、天山北坡,而北疆西北部的农户在农村信用社或银行办理业务时,感觉最方便。

与此同时,调查数据还显示农户在农村信用社、银行贷款时仍存在一些困难,56.7%的被调查农户认为贷款利率太高,49.1%的被调查农户认为贷款期限太短,40.8%的被调查农户认为手续繁琐、审批时间太长,34.1%的被调查农户没有抵押物,24.4%的被调查农户没有担保人、此外没有熟人、服务质量不好等问题也是部分农户贷款时遇到的困难。

5.资金、市场信息是农业生产中较为缺乏的生产要素。在对农业生产和日常生活中最缺乏的要素进行调查时,51.1%的被调查农户选择“资金”、14.3%的被调查农户选择“市场信息”、12.9%的被调查农户选择“技术”、10.3%的被调查农户选择“土地”。这说明资金仍是制约农业生产的主要因素之一。

同时,新疆地方农户与兵团农户在农业生产和日常生活中缺乏的要素存在一定差异。60.6%的兵团农户认为资金是其农业生产和日常生活中农户感到最缺乏的要素,高于地方农户10.5个百分点。而有13.9%的地方农户认为技术是其农业生产和日常生活中农户感到最缺乏的要素,高于兵团农户10.9个百分点。出现这一差异的主要原因是,新疆兵团农业生产规模化、机械化水平高于地方,导致其农业生产投入高于地方,因而对资金的需求量也高于地方较大;同时,地方农户的农业生产技术水平低于兵团,因而对农业技术的需求度明显高于兵团。

6.农户对金融服务工作期望较高,农业保险、降低贷款利率位居首位。在对除了存、贷款外,农户还需要哪些金融服务进行调查时,52.9%的被调查农户选择“银行卡”,49.3%的被调查农户选择“农业保险”、46.1%的被调查农户选择“金融政策、知识的宣传”、,另有26.1%、22.9%、11.1%的被调查农户分别选择了“个人理财”、“汇兑”、“结算”。

在调查农户对农村信用社、银行贷款方面的要求时,84.5%的被调查农户选择“降低贷款利率”、53.8%的被调查农户选择“简化贷款手续”、43.6%的被调查农户选择“增加贷款金额”、41.4%的被调查农户选择“增加贷款期限”,24.8%的被调查农户选择“对有信用的农户提供信用贷款”。

7.农户对提供市场信息服务工作期望较高,南疆三地州农户对信贷优惠政策服务的期望高于其他区域。在调查农户认为政府最应该为农村提供的服务时,62.3%的被调查农户选择“提供市场信息服务”、50.9%的被调查农户选择“给予信贷优惠政策服务”、49.6%的被调查农户选择“加强农业技术指导”。

分区域来看,77.1%的被调查南疆三地州农户选择“给予信贷政策服务”,这一比率高于全疆水平26.2个百分点,高于天山北坡区域42个百分点。

与此同时,分别有60.6%、69.1%的被调查天山北坡区域农户认为政府最应该为农村提供的服务是“加强农业技术指导”、“提供市场信息服务”,分别高于被调查南疆三地州农户18.4、13.1个百分点。

以上调查数据表明,经济较为发达的天山北坡区域其农户自我发展生产的能力较强,对增强自身生产能力的服务需求较为强烈,而经济发展较为落后的南疆三地州农户自我发展生产的能力较弱,对政策扶持的依赖较大。

三、相关建议

1.继续推广农户小额信用贷款和农户联保贷款。从问卷调查的结果看,农户小额信用贷款和农户联保贷款是目前情况下较为适合新疆农村实际情况的农村金融产品。应鼓励包括农村信用社、邮政储蓄银行及国有商业银行、股份制商业银行等利用多种方式积极发放不需要抵押担保的小额信用贷款和农户联保贷款,扩大农户贷款覆盖面,提高贷款满足率。

2.综合运用多种货币政策工具,支持新疆落后地区农村金融发展。从调查问卷的结果看,新疆区域经济发展存在明显的不平衡性。落后区域,尤其是南疆三地州地区仅仅依靠自身力量,难以实现社会经济的快速发展。在此情况下,应加大新疆落后区域支农再贷款额度调剂力度,拓宽支农再贷款使用范围,对符合条件的农村信用社,可优先办理支农再贷款;对支农贷款发放比例高的农村信用社,可根据其增加支农信贷投放的合理需求,通过允许其适度较低存款准备金率等手段,拓宽其支农信贷资金来源。

3.按照“宽准入、严监管”和“区别对待”的原则,完善和实施鼓励农村金融机构的市场准入扶持政策。对于支农成效显著、风险控制能力强、推动农村金融产品和服务方式有特色的涉农金融机构,在金融产品创新和基层机构网点布局调整方面实施市场准入绿色通道,并支持其跨区域兼并重组、出资设立新型农村金融机构或分支机构。

参考文献:

1.张建港,聂劲松.农民贷款难在何处?——对农村金融需求与供给不对称的调查分析[J].调研世界,2001(5)

2.楚尔鸣,符镜蓉,李立芝.农村经济主体的融资次序与信贷需求层次——基于湘潭农村金融的调查分析[J].广西财经学院学报,2007(3)

3.黄光伟.需求视角下的农村金融供给[J].农村经济,2007(10)

4.中国人民银行西安分行课题组.西北五省区农村金融问卷调查分析报告[J].西安金融,2005(7)

(作者单位:中国人民银行乌鲁木齐中心支行 新疆乌鲁木齐 830002)(责编:贾伟)

猜你喜欢

今传媒(2016年9期)2016-10-15

考试周刊(2016年76期)2016-10-09

考试周刊(2016年76期)2016-10-09

新疆人文地理(2009年7期)2009-09-29

新疆人文地理(2009年7期)2009-09-29

校园歌声(2009年2期)2009-03-07