中小企业财务信息系统如何应对新企业会计制度

2009-03-08 01:48刘广泉

中小企业管理与科技·下旬刊 2009年9期

刘广泉

摘要:本文简单阐述了面对财政部新颁布的企业会计准则,中小企业如何根据自身财务信息系统的特点,实施新的会计准则,以及在实施过程中应该注意那些问题。

关键词:财务信息系统新会计准则规范科目

财政部新颁布的会计准则已于2007年1月1日率先在上市公司执行,并力争在最短时间内,应用于所有大中型企业。据悉,该准则是2006年2月15日,由财政部颁布的,内容包括1项基本会计准则,38项具体会计准则,其中新制定的会计准则23个,对原准则进行修订和统一编号后的会计准则16个。

在新会计调整之前首先对“什么是会计准则”做一必要说明:第一,会计准则是反映经济活动、确认产权关系、规范收益分配的会计专业技术标准:第二,会计准则是资本市场的一种重要游戏规则;第三,会计准则是国家经济法规的重要组成部分,在国家经济生活甚至国际经济交往中发挥着日益重要的作用。新准则与旧准则的区别在于改变了计量的手法,改变了一些确认规则,这些全部都要靠核算人员的大脑去完成,任何机器是代替不了的,准则怎么变,不变的是基本的借贷记账法,而信息系统提供的就是一个协助借贷记账法的分类汇总的快捷工具而已,因此说,新准则改变的是核算的理念、思想,与信息系统无关。实际上,信息系统只要解决了记录借贷分录的问题,就意味着解决新准则的问题。

新准则对信息系统会计核算的影响,简单而言,信息系统为会计核算提供一个记录会计分录、根据会计分录进行分类汇总、最终输出会计报表的平台。因此,新准则实施对信息系统主要影响是科目编码规划、科目新增设置、科目余额结转、分拆、合并等工作。

根据新准则指南附录“一、会计科目”所言:“会计科目和主要账务处理依据企业会计准则中确认和计量的规定制定,涵盖了各类企业的交易或者事项。企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。企业不存在的交易或者事项,可不设置相关会计科目。对于明细科目,企业可以比照本附录中的规定自行设置。会计科目编号供企业填制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,企业可结合实际情况自行确定会计科目编码。”

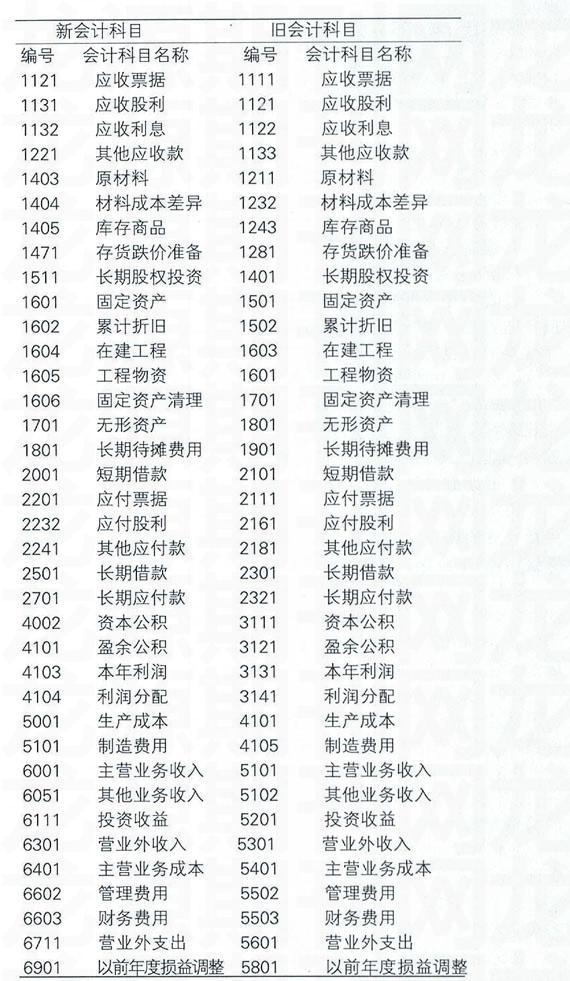

根据新会计准则附录信息系统将继续在原有科目体系和账户下延续核算,具体措施办法如下:(见下表)

①新旧准则科目名称相同、科目编码不同的:将保留原科目名称、科目编码,这样可以节省新增科目结转余额的大量工作,也可以保持科目编码的前后一致性,方便账户查询。如“应收票据”等。

②新旧准则科目名称近似、核算内容相同、科目编码不同的:将修改科目名称为新准则科目名称,科目编码不变动。这样存在的问题就是打印以前年度的日记账时,科目名称相应地被改为新的科目名称,根据实质重于方式的原则,由于实质核算的内容相同,科目名称的轻微差异并不影响财务信息的使用。

③新准则的会计科目的核算内容兼并原准则两个会计科目的核算内容的:将取消的会计科目余额结转并入保留的会计科目中,并将取消的科目停用。

a各项减值准备,跌价准备的对应科目不再是管理费用,投资收益,营业外支出了,而是统一用一个科目“资产减值损失”:

企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“在建工程——减值准备”、“工程物资——减值准备”、“生产性生物资产——减值准备”、“无形资产减值准备”、“商誉——减值准备等科目。企业计提坏账准备、存货跌价准备、持有至到期投资减值准备等后,相关资产的价值又得恢复,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、“持有至到期投资减值准备”、等科目,贷记本科目。期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

b应付工资,应付福利费取消,换成“应付职工薪酬”

本科目核算企业根据有关规定应付给职工的各种薪酬。本科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”等应付职工薪酬项目进行明细核算。应付职工薪酬的主要账务处理企业按照有关规定向职工支付工资、奖金、津贴等,借记本科目,贷记“银行存款”、“现金”等科目。企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“现金”科目。企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“现金”等科目。企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配一提取的职工奖励及福利基金”科目,贷记本科目。本科目期末贷方余额,反映企业应付职工薪酬的结余。

c取消长期债权投资科目,新增加“持有至到期投资”“可供出售金融资产”两个一级科目。

④新准则将原准则混合核算的会计科目分拆、细化的:新增会计科目,将原来混合核算的会计科目的余额分拆结转到新的会计科目中,同时将原来的会计科目停用。

⑤系统中原有的有特殊用途的科目予以保留;

猜你喜欢

中国农业会计(2020年10期)2020-12-24

农村财务会计(2020年4期)2020-04-21

电子测试(2018年22期)2018-12-19

消费导刊(2018年10期)2018-08-20

商业会计(2015年8期)2015-09-29

行政事业资产与财务(2015年27期)2015-08-15

三门峡职业技术学院学报(2015年4期)2015-06-23

商业会计(2015年23期)2015-02-01

财会通讯(2011年1期)2011-09-27

湖南科技学院学报(2010年12期)2010-11-15