2009年中国经济形势前瞻

2009-02-10 07:11陆晓明

检察风云 2009年2期

陆晓明

随着全球金融危机对实体经济影响加深,全球经济在经历

连续4年5%左右的高速增长之后2008年急速掉头下滑。主要发达国家正迅速步入衰退,普遍预计衰退程度将深于前几次经济危机。目前这场全球金融危机正迅速向我国蔓延,预计对我国经济的冲击将超过10年前的亚洲金融危机。

我国经济在连续5年以超过10%的速度增长之后,2008年增速将下滑到10%以下。逐季来看,我国经济增长自2007年二季度之后已连续5个季度下滑,2008年第三季度同比增长率下滑到9%,第四季度很可能下滑到7%以下,全年增长估计在9.3%左右,比2007年降低2.6个百分点。这种下滑态势至少在2009年上半年还将持续。

IMF、世行、亚行对我国2009年经济增长预测均值为8.1%,而主要投行12月所做预测的均值为7.1%。我们判断,不考虑汇率变化,2009年我国出口增长将接近于零;投资受出口下滑拖累,即使考虑到现已出台的4万亿投资刺激措施,2009年城镇固定资产投资增幅也将回落到10%以下;社会消费品零售总额增长可能在13%左右。

1、进出口受冲击首当其冲

近几年我国经济持续高速增长在很大程度上得益于强劲的外部需求和全球经济一体化的快速进展,强劲的出口增长使我国出口依存度大幅提高,从2000年的不到20%提高到目前的将近40%。我国经济对出口的依赖大大加深。

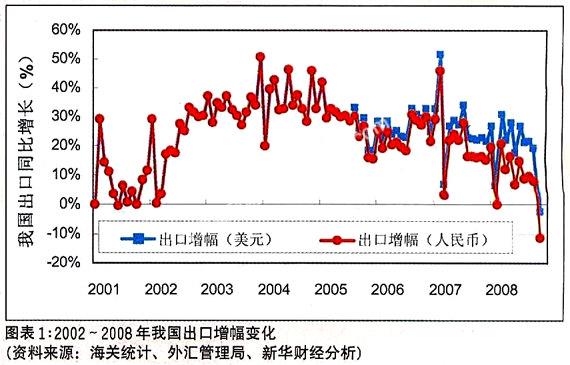

据海关统计,2008年1—11月,我国累计出口13172亿美元,同比增长19.3%,虽比上年下滑近7个百分点,似乎仍属高速增长。但考虑到人民币升值因素,按本币计算,我国2008年1—11月出口增长仅9.1%,比上年已下降约11个百分点。尤其是11月当月出口按美元计同比下降2.3%(2001年6月以来首次下滑),按人民币计下降11.2%(1998年10月以来最大降幅),证实了前期频频传来的出口订单下滑的消息。出口增长急剧下滑的态势十分明显。

在亚洲金融危机后两年,我国出口增长分别为0.6%和6.1%,2001年西方经济衰退期间,我国出口增长6.8%。但2002年我国加入世贸组织,由此迎来了2002—2007年连续六年超过20%(其中第二、第三年在35%左右)的出口增长。目前这次全球经济增长下滑的深度甚于2001年那次,入世的利好也已大部分被消化,因此此次危机对我国出口的冲击要大于上个世纪90年代末和本世纪初,我国2009年出口增长很可能降为零。

11月秋季广交会成交统计显现,出口订单金额自2001年以来首次下降,比上年秋交会成交下降15.8%。10月底义乌国际小商品博览会出口成交也较上年下滑3.2%,是该博览会举办12年来首次下滑。中国制造业采购经理调查显示,出口订单指数自6月下滑到50以下后(高于50表示增长,低于50表示萎缩)渐行渐低,11月深幅滑至29,强烈预示今后几个月出口交货的进一步下降。

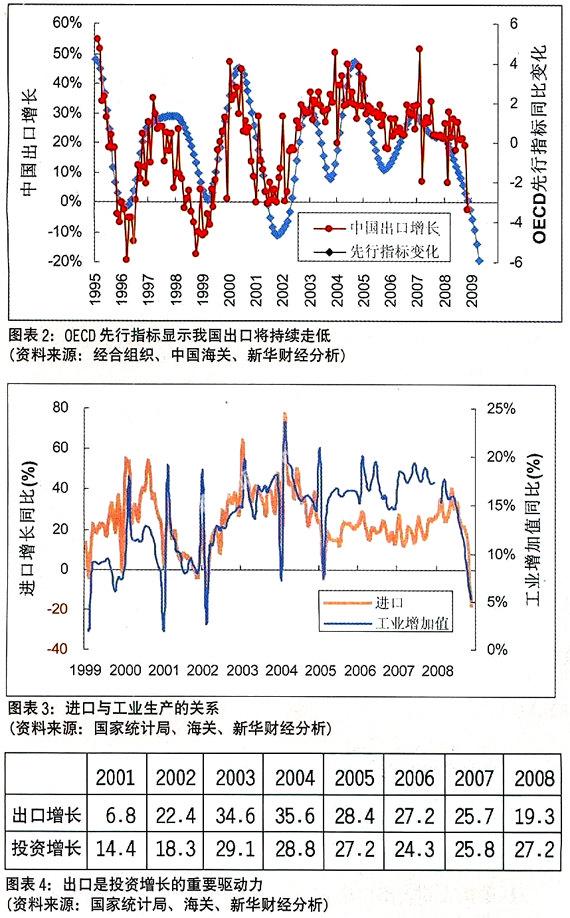

经合组织(OECD)经济先行指标也是预测我国今后出口的重要依据。这个指标的制定本来是预测OECD经济未来发展走势,但这个指标走势与我国以往出口增长变化也密切相关(见下图)。最新的OECD经济先行指标显示,占全球经济总量70%以上的经合组织国家经济增长至少在2009年4月前将持续走低,与之相应,我国出口增幅多半也将持续走低。

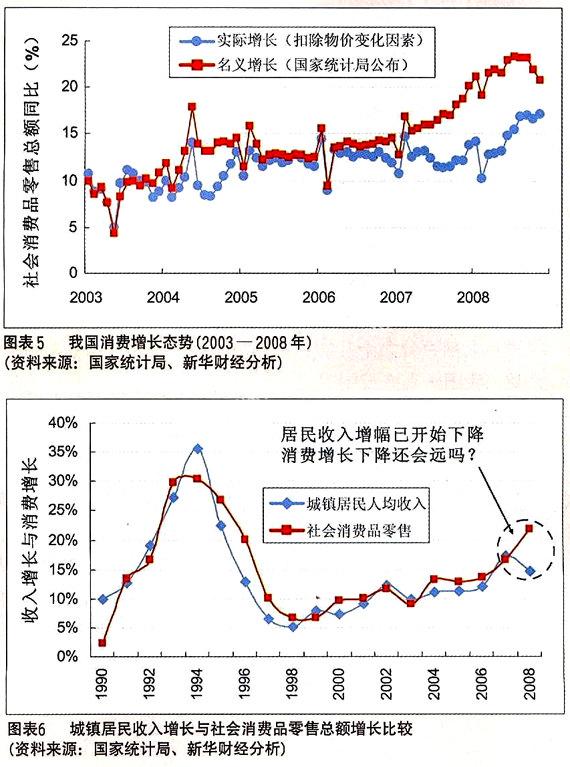

进口增幅下滑同样值得关注。近几个月我国进口增幅下滑比出口增幅下滑更快,11月进口同比下降17.9%。我国进口以原材料和机电产品(投资产品)为主,原材料和设备进口下降意味着生产和投资放缓。其中生产的放缓已经表现出来,2008年1—11月,我国规模以上工业企业增加值增长13.7%,比上年下降3.7个百分点,尤其是进入第四季度,工业增加值增幅直线下滑,10月同比增长8.2%,11月仅增5.3%。

2、投资受进出口增长下滑拖累

我国城镇固定资产投资过去6年基本保持了25%—30%的高速增长。持续如此之长的高速投资增长在世界上绝无仅有,而且工业的投资增长始终大幅高于基础设施和公共服务的投资增长,说明工业生产能力持续大幅提高。按说生产能力如此大幅提高将造成供大于求,使扩产动力减弱,投资增幅放缓。但这种情况却迟迟没有出现,一个重要的原因是,相对于国内需求过剩的产能加上出口需求后并未过剩,甚至还显得不足。

这种产能不足在我国2002年加入世贸组织后,随着国际市场向我国开放以及全球经济在2003年走出低迷后对我国商品需求增加而明显地表现出来。也正是在2003年,我国城镇固定资产投资从之前百分之十几的增速猛然跃为29.1%。尽管从2004年开始,我国一直在控制固定资产投资增长过快,但投资增速仍然在出口强劲增长的支持下居高不下。

现在全球经济低迷,外需急剧放缓,我国产能过剩的矛盾在失去出口高速增长的支撑后骤然凸现,国内市场的供大于求导致从钢铁等基础工业品到汽车、家电等消费品价格下跌,11月份居民消费价格指数已从4月的8.5%回落至2.4%,工业品出厂价格指数更是从8月的超过10%急跌至2%。

与产品价格下滑相应,企业利润增长也大幅下滑,一些支柱或重点行业如钢铁、有色金属、汽车、房地产等已经陷入或濒临全行业亏损。2008年1—11月,国有工业企业利润同比下降15.7%,其央企累计实现利润比2007年同期大幅下降26%,约一半央企累计利润已经为负数,处于停产半停产状态。而据国家统计局数据,前8个月规模以上工业企业利润还同比增长19.4%(其中419户国有重点企业利润增长32.3%),尽管这比2007年利润增幅已经下滑了20个百分点。

迄今为止,统计数据尚未充分反映出投资动力的减弱。2008年1—11月,我国城镇固定资产投资累计同比增长27.2%,比2007年还略有上升(剔除固定资产价格变化因素基本持平),但近月增幅呈现下滑态势,2008年前三季度同比增长27.6%,10月增长24.4%,11月增长24.1%。

按目前利润下滑、出口下滑、进口机电产品下滑等态势判断,即使考虑到现已出台的4万亿投资刺激措施,我们预计2009年我国城镇固定资产投资增幅也将回落到10%以下。

3、消费形势也不容乐观

自2003年以来,我国消费总体保持了加速增长态势。2008年1—11月,社会消费品零售总额同比增长21.9%,7年来首次超过出口增速,与城镇固定资产投资增速的差距也从2003年的将近20个百分点缩小到约5个百分点。在2008年出口增幅大幅下滑、投资增长已显乏力之际,消费总体增长继续加快,无疑成为2008年我国经济运行的一个亮点。

但2008年社会消费品零售总额增长很大程度上是2007年增长的惯性延续,9月之前增速加快并保持高位估计与奥运因素有关。值得注意的是,近两个月社会消费品零售总额增幅已从高位平稳回落。此外,这两个月居民消费价格指数的急速回落也显示了消费需求正在放缓。

从逻辑上讲,出口增长下滑首先将影响到投资的增长,因为国内市场的供大于求将减弱投资动力,而出口和投资需求的放缓意味着相关产品生产的减缓,使就业机会减少,影响居民收入,进而减弱居民的消费能力。

近来企业裁员的消息纷至沓来,许多企业出于社会责任表态不裁员也反映出就业形势严峻。社科院最近对广东部分企业的一项调查表明,裁员比例已高达20%。深圳人才大市场提供的数据显示,2008年第三季度进场招聘的单位数量比第二季度下降三成,而最近4个月,进场找工作的人数却增长了近四成。广州火车站数据则显示,2008年10月11日至27日,广州站共发送旅客117.4万人,同比增长了12.9万人,找不到工作的农民工大批提前返乡。

尤其值得关注的是,近来农民工集中的地区办理退社保的数量集中增加,显示这次回乡的很大一部分农民工已不指望像往年一样在正月十五后重返就业。因此收入的同比下降2009年可能更为明显。

据国家统计局统计,2008年前三季度,我国城镇居民人均可支配收入实际同比增长7.5%,已经大大低于2007年全年12.2%的增长水平。就此我们预计,消费增长下滑的趋势还将继续,2009年社会消费品零售总额增长可能会回落到10%左右。

4、我国仍处于战略机遇发展期

正视困难并非丧失信心。尽管我国经济面临多年不遇的困难,但我国仍然处于重要的战略机遇发展期,而且这次全球性经济增长下滑对我国而言很可能是“机”大于“危”。

首先,我国处于工业化和城镇化中后期,我国政府在本世纪初提出,到2020年基本完成工业化,实现GDP总量翻两番(后调整为人均GDP翻两番)。本世纪初我国人均GDP和城镇化率相当于日本上世纪50年代中、韩国70年代中水平。日本到70年代中、韩国到90年代中基本完成工业化,之前20年左右时间其人均GDP也翻了两番。

在日本和韩国实现工业化的最后20年中,其GDP年均增速均在9%左右,但也并非一帆风顺。其间日本GDP增长6次低于7%,其中后3次低于6%,最低为-1.6%(第一次石油危机期间);韩国有7年低于7%,其中连续3年发生在第二次石油危机前后,最低为-1.5%。从经济发展的周期性和日韩两国的先例来看,我国实现翻两番的过程也不会一路坦途,有曲折是正常的。

其次,一个国家工业化和城镇化期间是其能源和矿产消耗强度最大的阶段,较低的能源和矿产价格对快速工业化和城镇化国家极其有利。前几年全球经济高速增长使得能源和矿产价格快速飙升,加大了我国经济发展成本。而现在全球经济增长下滑,能源、矿产价格急剧走低,对我国来说应该说是难得的机遇。

这种低成本发展机遇今后将更加难得,因为过去日、韩等国的先后快速工业化只是约一亿人对能源和矿产需求的快速增加,而目前中、印先后进入工业化中后期则是十几亿人的能源和矿产需求的增加,规模不可同日而语,下一次能源、矿产价格重拾升势时一定会大幅高于前一周期的峰值。

第三,尽管我国经济增长正在进入整个战略发展机遇期的低谷,而且这一低谷可能会持续两三年时间,但从目前情况来看,低谷期间我国仍将是世界上经济增长最快的国家,各国际机构和各大投行一致认为,2009年中国是唯一增长可能超过7%的国家,欧美国家则将普遍陷入负增长,这正是我国快速缩小与发达国家差距的机遇。

以中美比较为例,目前我国GDP按当前汇率计人均约3000美元,即使我国经济增长率超过10%,人均GDP也才年增300多美元,而美国人均GDP超过47000美元,美国经济增长率通常超过2%,意味着人均GDP增长约1000美元,远远超过我国的增长。当然,目前理论界普遍认为按管制汇率折美元计算的人均GDP并不能真实反映非汇率开放国家的经济发展水平,国际比较通常采用购买力平价法(PPP)汇率。即使如此,我国人均GDP按世界银行PPP法计算约6000美元,10%的增长也仅增600美元,仍不及美国通常的增长水平。而在美国等西方经济衰退时,即使我国经济增长速度也较大下滑,我国与西方国家差距的缩小速度也会加快。■

编辑:卢劲杉

猜你喜欢

今日农业(2022年14期)2022-09-15

山西财税(2022年7期)2022-08-18

山西财税(2022年2期)2022-03-28

上海建材(2020年5期)2020-12-15

教育现代化(2019年104期)2019-02-18

中国制笔(2017年3期)2017-10-18

学生天地(2017年11期)2017-05-17

汽车与安全(2017年2期)2017-03-14

文学少年(小学版)(2014年2期)2014-11-29

自动化博览(2014年4期)2014-02-28