次贷危机的风险传导效应

2009-01-29 06:07杜莉芬

金融经济 2009年12期

杜莉芬

摘要:本文以2007年爆发的美国次贷危机为背景,选取中国经济和英国经济为研究对象,通过建立数量模型,对危机中风险的传导效应进行实证检验。比较分析美国次贷危机对中国和英国的影响效应,最后得出结论,由于中英不同的经济金融环境,对中国的影响主要是表现为溢出效应,而对英国的影响则主要表现为季风效应。

关键词:次贷危机;风险传导;季风效应;溢出效应

一、引言

2007年次贷危机爆发,金融风险由其爆发地点美国迅速传遍全球,最终导致一场全球性的金融危机。由于全球外汇市场交易时间上具有不间断的特殊性,金融危机在某一国家爆发便会迅速通过外汇市场传递到其它国家的金融市场,进而向实体经济蔓延。一般来说,金融风险主要有两种传导效应:

一是季风效应,当一国发生危机时,国际金融市场的系统性风险提高,无风险利率会上升,国际金融市场出现紧缩。它是由共同的冲击引起的危机传导,如主要工业国家实施的经济政策会对新兴市场国家的经济政策产生相似的作用和影响。季风效应源于国内金融市场与国际金融市场的高度相关性,市场心理因素往往起主导作用,属于非接触性风险传导。此次金融危机在次贷危机的共同冲击下而引发了全面的流动性危机,印证了季风效应是次贷危机风险传导之一。

二是溢出效应,当一国发生金融危机时,国际金融市场会提高对其他相似国家的风险溢价,索取更高的回报率,使得这类国家的融资成本上升,该国出口、外国直接投资和国际资本流入都会大幅减少。溢出效应通常可以分为两种,一种是金融溢出,另一种是贸易溢出。受此次金融危机影响,美国国内需求急剧下降,与美国贸易较多的国家出口大幅度减少,使得以出口为导向的企业经营陷入困境,在金融溢出和贸易溢出的双重作用下金融危机加快了从金融市场向实体经济蔓延的速度。溢出效应源于国际金融市场体系中各个子市场之间的高度相关性,实质经济因素往往起主要作用,属于接触性传导。

二、金融危机风险传导的实证研究

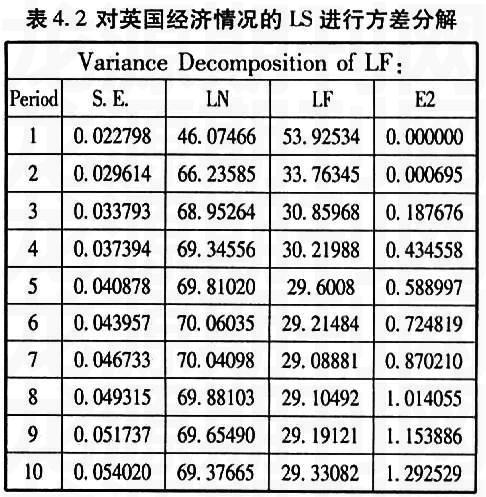

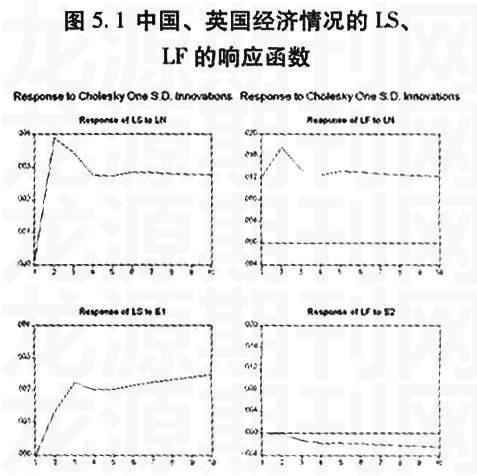

(一)、基本模型。由于所选取的时间序列数据基本上具有很强的自回归的性质,本文将初步选取VAR多变量自回归模型进行分析,首先进行ADF平稳性检验,在基础上进行协方差检验,建立VAR模型,对各个变量因果关系进行检验,分析风险在中国及英国的传导效应,最后再对各效应对中国和英国股市作脉冲响应函数和方差分解,进一步分析具体的影响情况。

(二)、数据的选取。本文主要研究美国次贷危机的传导效应,因此,将选全球最活跃的金融市场即伦敦金融市场的数据作为研究对象;同时,本文研究的最终目的是从此次危机中得出我国可以汲取的经验教训,因此,中国的经济数据也是我们研究对象。对于季风效应,主要体现在发生危机国的股价对其它国家经济预期产生的影响,经济运行情况都以股价变动来衡量。本文将选取几个有代表性的国家作为研究对象,即D代表美国的道琼斯综合指数,F代表英国富时100指数,S代表上海上证综合指数,时间自2007年2月13日次贷危机爆发时起,到2008年12月31日为止,以日数据计量。

对于溢出效应,无论是通过贸易溢出还是通过金融溢出,都是通过汇率的变动来传导的,即发生危机的国家的货币贬值和股价下跌,通过汇率的相对价格机制作用于国际贸易和国际资本流动,从而导致另一个国家的货币贬值和股价下跌。由于对外贸易在很大程度上受到外汇变动的影响,因此,可以外币对美元(USD)汇率E表示溢出效应的数据, E1表示人民币兑美元汇率,E2表示英镑兑美元汇率。此两列数据的上升表示美元分别兑人民币和英镑升值。为了使各个序列趋势线性化,同时消除异方差性,对各个序列取自然对数,这里分别用ld、lf、ls代表反映美国、英国和中国经济情况的股票市值的对数,而由于E数据较小,因此不做取对数处理。

(三)、实证研究。由于大多数时间序列是不平稳的,因此采用协整分析。在进行协整分析之前,首先利用ADF检验进行序列的平稳性检验。本文所有分析都是借助于Eviews5.1来完成。检验结果如下表2.1所示:

从上表可以看出,各个序列均是非平稳序列。其一阶差分在1%的显著水平上均是平稳的,从而可以进行协整分析。协整描述了时间序列之间的长期均衡关系,对时间序列变量之间的协整关系进行检验是正确建立计量经济模型的先决条件。协整建模的理论和方法在非平稳向量时间序列分析中更是一个强有力的工具。为检验两变量Xt和Yt是否协整,Engle和Granger于1987年提出了两步检验法,称为EG检验。序列Xt和Yt都是d阶单整的,用一个变量对另一个变量回归,即有: Y=α+βXt+εt。

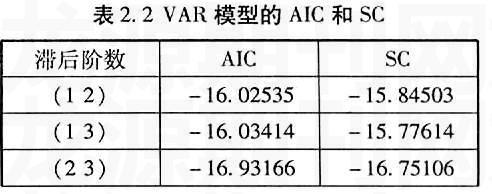

采用EG两步法进行各个变量之间的协整检验。然后进行协整的滞后阶数的确定。我们首先研究美国股价对中国经济预期产生的影响,现对三列模型尝试不同的滞后阶数建立VAR模型,通过他们的AIC和SC系数来确定最优的滞后阶数,最优滞后阶数为3阶,结果如下表2.2所示:

通过检验,在5%的置信水平迹统计量上拒绝了R=0的假设,不能拒绝R≤1的假设,可知在存在一个协整关系。估计出的经过标准化后的协整关系式为:

LN =- 3.513780*LS + 4.294821*E11

(1.11572)(1.15321)

上式表示了三者之间的长期关系,括号里是渐进标准差,从上式可以得到如下关系,美国股市每下降一个百分点会使得中国股市上升0.29个百分点,可见所谓的“季风效应”是不明显的。而对于汇率,人民币对美元直接标价下的汇率每下降一个百分点,中国股市平均下降1.22个点,说明美国对中国经济的“溢出效应”也是比较明显的。换言之,美国的次贷危机,从长期来看,主要是通过“溢出效应”影响中国经济的,而美国股市下降对于中国股市的影响并不显著。

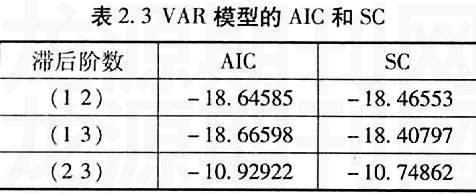

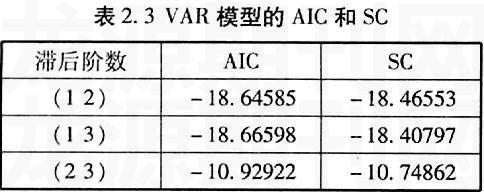

接着研究美国股价对英国经济预期产生的影响。同样对三列模型尝试不同的滞后阶数建立VAR模型,通过他们的AIC和SC系数来确定最优的滞后阶数为三阶,结果如下表2.3所示:

通过检验,在5%的置信水平迹统计量上拒绝了R=0的假设,不能拒绝R≤1的假设,可知在存在一个协整关系。估计出的经过标准化后的协整关系式为:

LN =-3.289566*LF -2.937205*E2

(0.78756)(2.30792)

上式表示了三者之间的长期关系,括号里是渐进标准差,从上式可以得到如下关系,美国股市每下降一个百分点会使得英国股市上升0.31个百分点,可见所谓的“溢出效应”是不太明显。而对于1美元兑英镑的汇率每下降一个百分点,英国股市平均上升0.89个点,说明美国对英国经济的季风效应是明显的。换言之,美国的次贷危机,从长期来看,主要是通过“季风效应”影响英国经济的。

三、各个变量因果关系的检验

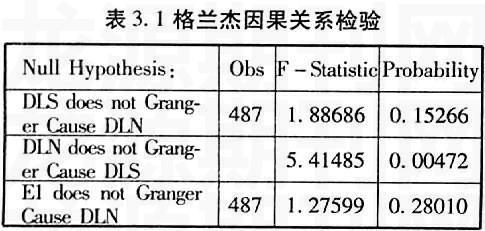

(一)美国股价对中国经济预期产生的影响中各个变量之间的短期的因果关系进行检验结果如下表3.1所示:

从上表可以得出与之前的协整关系式中反映的长期关系一致的结论:可以看到,美国的股市的市值的变动是中国经济波动的格兰杰原因,同时,汇率的波动可以认为是中国经济波动的格兰杰原因,即“溢出效应”和“季风效应”是本次次贷危机对中国经济的两个主要影响效应。

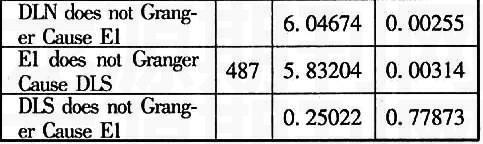

(二)美国股价对英国经济预期产生的影响中各个变量之间的短期的因果关系进行检验结果如下表3.2所示:

从上表可以得出与之前的协整关系式中反映的长期关系一致的结论:可以看到,美国的股市的市值的变动是英国经济波动的格兰杰原因,但汇率的波动不是英国经济波动的格兰杰原因,即“季风效应”是本次次贷危机美国影响英国的一个主要途径,而“溢出效应”不明显。

猜你喜欢

经济研究导刊(2016年30期)2016-12-24

现代经济信息(2016年27期)2016-12-16

商(2016年35期)2016-11-24

大经贸(2016年9期)2016-11-16

商(2016年30期)2016-11-09

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年10期)2016-05-24

现代经济信息(2016年7期)2016-05-19