金融危机下钢铁上市公司盈利能力分析

2009-01-28 09:36徐婉

企业导报 2009年11期

徐 婉

【摘要】 试图对钢铁上市公司2008年和2007年的第四季度盈利能力做一个同期对比分析,以找出受金融危机冲击相对较小,盈利较为平滑的钢铁上市公司,且分析了具体原因,希望对钢铁企业经营管理提供帮助。

【关键词】 金融危机;钢铁上市公司;盈利能力;因子分析

2008年以来我国经济增长率持续下降,固定资产投资、工业增加值、外贸出口增速持续下滑。钢铁下游行业增长均呈明显下降态势。特别是2008年第四季度,房地产市场低迷,汽车、家电和集装箱行业均呈同比负增长态势,国内钢材市场需求萎缩。受金融危机影响,国际市场钢材需求迅速萎缩,我国钢材出口大幅下滑。再加上下半年钢材价格的持续下跌,致使钢铁企业第四季度盈利状况出现较大波动,不少企业出现全面的亏损。

一、盈利能力评价指标体系的构建

盈利能力是指企业在一定时期内获取利润的能力。其评价指标包括总资产报酬率、净资产收益率、每股收益等。本文为了对比金融危机爆发前后钢铁上市公司的盈利能力,现选取反映08年第四季度和07年第四季度盈利能力的同比增长指标进行分析。具体包括销售毛利率的同比增长、总资产报酬率的同比增长、净资产收益率的同比增长、每股收益的同比增长、主营业务收入的同比增长、净利润的同比增长。

二、因子分析实证研究

1.样本选择和数据来源

本文以上海证券交易所30家以黑色金属冶炼及压延加工为主营的上市公司作为研究样本。所有指标的原始数据均来自网易财经网公布的各样本公司2007年和2008年第四季度的单季财务报表。

2.数据的标准化处理

为了消除量纲的影响,常采用Z-score将数据标准化。

3.KMO检验和Bartlett检验

通过对上述经标准化处理的同比增长指标数据进行检验得到:KMO值为0.787(大于0.5)。Bartlett球形检验的卡方统计值为541.714(P<0.000),拒绝零假设,相关系数矩阵不是单位阵,可以考虑进行因子分析。

4.相关系数矩阵的特征值与累积贡献率

在进行因子分析时,本文采用主成分分析法提取公因子。以特征值大于1为标准。通过应用SPSS16.0统计软件对钢铁上市公司2008年第四季度单季盈利能力的同比增长指标进行因子分析,得出评价指标相关矩阵特征值及其方差贡献率和累计贡献率(见表1)。

从表1看出,前两个公因子的累计方差贡献率达到93.791%,能比较全面地反映6项指标所包含的信息。选取两个公共因子。为了便于对公共因子进行解释,分析中采用方差极大法正交旋转。使得每个因子上的具有最高载荷的变量数最少。简化对因子的解释。

5.公共因子的经济解释

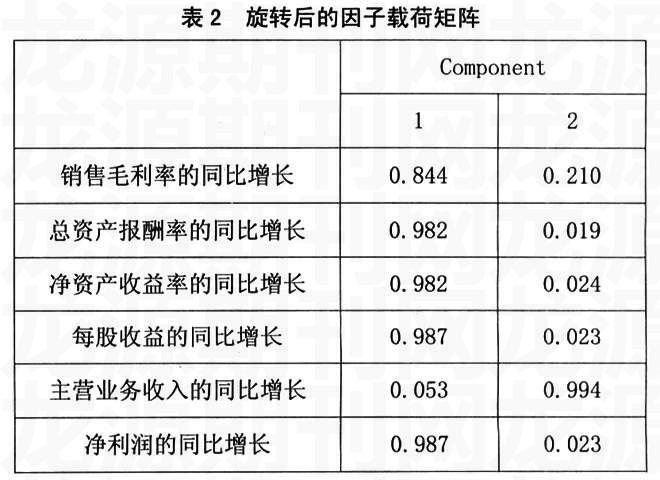

表2为旋转因子载荷估计值。其统计意义是因子与变量间的相关系数。通过对表2的分析可得:公因子F1对销售毛利率、总资产报酬率、净资产收益率、每股收益以及净利润等的同比增长载荷较大。揭示上市公司的整体资产规模和结构对盈利能力的影响。可解释为规模结构因子。公因子F2对主营业务收入的同比增长载荷较大。可解释为业绩成长因子。

6.构建综合评价模型,计算得出钢铁上市公司盈利能力同比增长得分

首先根据因子得分矩阵计算两个公共因子得分,然后使用公共因子变量的方差贡献率作为权数,再将各公因子得分代入综合评价模型即可得出上市公司盈利能力同比增长得分。

F总=77.019%×F1+16.772%×F2

盈利能力同比增长得分越高说明受金融危机冲击的影响越小。现将各公司盈利能力同比增长得分排名和各因子排名(表3所示)。

三、评价与结论

通过对表3的排名情况进行分析,得到以下三点结论:

1.排名第一的是包钢股份。说明金融危机对包钢股份盈利能力的冲击最小。主要源于包钢股份的公因子F2排名第二。公因子F2反映的是主营业务收入的同比增长,即业绩成长因子。面对第四季度低迷的钢材市场,很多钢铁上市公司的销量大幅下降。但包钢公司通过重新细分目标市场,使得其第四季度的主营业务收入不仅没有减少,反而实现了正增长。这是包钢股份排名第一的重要原因,说明企业市场定位的准确与否以及调整的及时与否将成为逆境生存的关键因素。

2.通过分析排名前十位的公司,可以发现抚顺特钢和凌钢股份其公因子F2的排名位居倒数之列,但公因子F1分别排在第一和第二位,使得两家公司的排名挤进了前十位。这是由于公因子F1的贡献率达到77.019%,可见,公因子F1的得分对排名有很大影响。说明盈利能力受金融危机冲击的大小主要是由公司总资产和自有资产两方面的盈利能力决定,即公司的资产规模、结构的不同会带来企业不同的抗风险能力。

3.从整体排名来看,总资产规模偏小的企业排名靠前。对于宝钢、鞍钢这样大型的上市公司,其排名却靠后。说明大型钢铁公司业绩下滑更为明显。这其中有相当部分原因与2008年特殊的行业外部环境有关。2008年上半年,原材料价格大幅上涨,带动钢材价格也急剧攀升。面对高涨的外部市场,不少大型钢铁企业大量囤积原材料以待后期生产。下半年金融危机席卷全球,钢铁行业遭受重创。内需不振、外需疲软,钢材市场价格大幅缩水。不断走低的钢材价格再加上上半年囤积的高价原材料,双重压力使得不少公司2008年第四季度盈利出现巨亏。相对而言,中小规模的钢铁公司由于资金实力有限,避免了高价的存货积压。金融危机对规模较小经营灵活的钢铁上市公司影响较小。

通过以上实证研究,可以看到虽然2008年下半年的金融危机对整个钢铁行业第四季度的盈利造成了不小的冲击,但公司不同的市场预期和定位,以及经营灵活性的不同都会有不同的表现。钢铁企业管理层应多加强风险经营意识,提高企业经营的灵活性,及时根据市场调整经营策略。只有这样,企业才能经受住外界市场的风雨洗礼。

参考文献

[1]李晓荣.因子分析在上市公司盈利能力分析中的应用[J].财经科学.2002(7):218~220

[2]陈军飞.用因子分析方法对港口类上市公司经营业绩综合评价[J].水运工程.2002(9):23~24

[3]府亚军,黄海南.基于因子分析模型的上市公司经营业绩评价[J].统计与决策.2005(12):44~46

[4]张宝清.上市公司盈利能力分析指标探讨[J].财会通讯.2006(7):43~45

猜你喜欢

商业会计(2016年15期)2016-10-21

学术论坛(2016年5期)2016-05-17

中共党史研究(2010年6期)2010-04-27

首都经济贸易大学学报(2010年2期)2010-03-25