电信增值信息服务若干问题研究

2009-01-11 07:39汪传雷谭星郑红军

现代情报 2009年11期

汪传雷 谭 星 郑红军

〔摘 要〕随着电信改革的深化,全功能运营商正在快速形成,电信增值信息服务已经并将在未来继续是电信服务的战略组成部分。本文对电信增值信息服务的内涵和外延、价值链模型、影响因素、发展策略、满意度等方面问题进行研究。

〔关键词〕电信增值信息服务;价值链;顾客满意度;服务提供商/内容提供商

〔中图分类号〕G251 〔文献标识码〕B 〔文章编号〕1008-0821(2009)11-0182-04

A Study of Communition Information Value-added ServiceWang Chuanlei1,2 Tan Xing3 Zheng Hongjun3

(1.Department of Information Management,Nanjing University,Nanjing 210001, China;

2.School of Management,Anhui University,Hefei 230039,China;

3.Anhui Mobile Corporalion,Hefei 230001,China)

〔Abstract〕With tetecommunication reform,communication operators is form faster.Information value-added Service is the major part of communication sevice.The paper researched value-added service intension and extension,value chain model,influencial factors,develop strategy and customer satisfactory.

〔Keywords〕communication information value-added service;value chain model;customer satisfactory;SP(Service Provider)/CP(content Provider)

2008年中国工业和信息化部、国家发展和改革委员会、财政部发布《关于深化电信体制改革的通告》,鼓励中国电信收购中国联通CDMA网、中国联通与中国网通合并、中国卫通的基础电信业务并入中国电信、中国铁通并入中国移动,同时改革重组与发放第三代移动通信即3G牌照相结合,这大大推进电信产业特别是增值信息服务(简称增值服务)的发展。电信业务是电信产业的基础,电信业务一般划分为基础业务和增值业务。对于增值服务,从不同角度有不同的说法。其中,从运营商角度看,采取增值业务的术语;从用户角度看,采用增值服务的说法,本文不加区别同时使用。世界电信产业发展史表明,电信运营商提供的电信服务以扩大客户数量获取基础业务收入的速度因市场趋于饱和放缓,而发展提升每个用户平均收入(Average Revenue Per User,ARPU)的增值服务已经并将继续成为未来发展方向。由于增值业务进入壁垒较小,增值业务的服务商(Service Provider,简称SP)和内容商(Content Provider,简称CP)之间的竞争远比基础业务广泛且激烈,且深受运营商影响,而运营商了解和掌握顾客的需求和偏好变化,根据顾客满意度调整和创新经营策略,能有效促进增值业务的发展。因此,针对电信增值服务的若干关键问题开展研究,是电信产业竞争国际化、白热化环境下增强核心竞争力的必然要求。

1 电信增值服务的内涵和外延

关于电信增值业务,至今尚无公认的定义。代表性定义如下:(1)澳大利亚电信监管机构认为,电信增值业务是通过应用计算机、在公共网或专用网上提供业务,在某些方面增加基础业务的价值,包括提供增强型网络属性的服务,如存储转发信息交换、终端接口和主机接口等。(2)乌拉圭回合(1986-1993)多边贸易谈判的定义,电信业务分为基础业务和增值业务。基础业务是包括所有公用和专用的实时端到端传送的由用户提供信息的业务,如语音和数据业务中的电话呼叫、传真、电报以及电路传输等;增值业务是指运营商通过变换用户信息的形式和内容以增加用户信息价值的业务,如语音邮件、电子邮件、电子数据交换和在线数据传输等[1]。我国电信增值业务是随着20世纪90年代电信行业结束独家垄断后发展起来的,1993年国务院发布了《国务院批转邮电部关于进一步加强电信业务市场管理意见的通知》(国发〔1993〕55号),规定对社会5项增值电信业务和4项基础无线通信业务,实行的是经营许可制度[2];1998年我国开放计算机信息网络国际联网业务,即互联网接入业务[3];2000年颁布的《中华人民共和国电信条例》第8条规定,电信业务分为基础业务和增值业务;基础业务,是指提供公共网络基础设施、公共数据传送和基础话音通信服务的业务;增值业务,是指利用公共网络基础设施提供的电信与信息服务的业务。条例附录《电信业务分类目录》明确电信增值业务的范围:(1)电子邮件;(2)语音信箱;(3)在线信息库存储和检索;(4)电子数据交换;(5)在线数据处理与交易处理;(6)增值传真;(7)互联网接入服务;(8)互联网信息服务;(9)可视电话会议服务[4]。

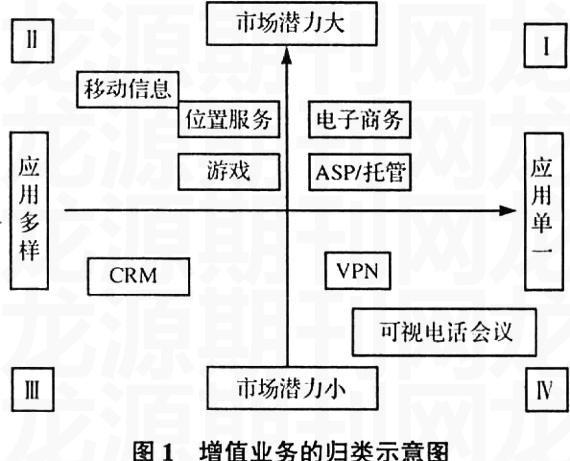

由于长期以来我国电信增值业务对于普通用户来说,主要是借助移动通信网络开展的增值服务即移动增值服务,系统研究移动增值服务始于1995年建成覆盖全国的GSM后,进入21世纪移动增值服务成为业界研究重点。2000年赵立军曾预测,随着GPRS网络的商用、第三代移动通信标准等技术和标准的发展,能突破无线通信的带宽瓶颈,从而丰富增值服务内容从语音、文字扩展到音乐、图像等[5]。同年刘宽裕认为,各种移动通信终端产品从原先单纯的话音通信工具扩展为具有浏览功能的通信终端,能拓展信息服务范围,演化成追求个性化服务的工具[6]。2002年王煜全根据市场潜力大小和应用集中程度,将移动增值服务归纳为4类,如图1[7]。2005年北京赛迪数据有限公司发布的《2005年中国移动通信白皮书》界定移动增值服务为:短信、彩信、彩铃、手机游戏、无线上网(Wireless Access Protocol,WAP)、手机银行、手机证券、手机邮箱、手机钱包和手机电视等10项内容[8]。可见,增值服务是除通信网络传递语音外提供多种内容、多种媒体信息以满足顾客多种信息需求的服务,即非语音类业务。

目前,国内不同电信运营商提供多种多样的增值服务,如中国移动和中国联通提供个人用户和集团用户的非语音业务。按照渠道和内容的不同组合,可将中国移动和中国联通提供的增值服务分4类:第一类,依附语音的附加业务和非移动信道服务。前者服务形式是提供信息,本质是对语音通话业务的附加,而非提供独立的信息内容,如来电显示、来电提醒、呼叫等待、呼叫转移、呼叫限制等;后者是面向企业的固定网络接入业务,包括虚拟专网、专图1 增值业务的归类示意图

线上网等。第二类,依赖语音、固网等传统业务渠道且提供信息内容的业务,包括同时调动固定网、移动网数据传递能力和语音服务功能的呼叫中心服务。第三类,移动非语音信道业务。业务依托无线网络进行,信息内容的传输是点对点通信的短信、彩信、无线DDN、集团短信等,但一般短信不是在SP/CP和用户之间的传递。第四类,通过移动网络向用户提供信息内容的业务,包括彩铃、音乐、视频服务、手机游戏、WAP、移动定位服务、手机银行和手机电视,以及中国移动的梦网短信和梦网彩信等,称为内容增值服务;信息内容既可来自银行、气象、交通等公共部门,也可来自SP/CP,还可来自运营商,是增值服务发展主流。此外,还有伴随3G使用出现的增值服务。李明铎、张岩、汤林超认为基于3G的移动增值服务可以划分为通信类业务、信息服务类业务和信息助手类业务,其中通信类业务包括视频电话、多媒体消息类业务,信息服务类业务包括流媒体业务、互动游戏业务,信息助手类业务包括移动电子商务和基于位置的服务[9]。

可见,电信增值业务较基本业务日益多样化且均具有附加价值,能根据附加价值大小设定更高资费标准,一般无须占用基础业务系统的人员与设备,广泛提供业务之间运行与管理的协同,既增加原有网络经济效益又刺激用户增加核心业务以外的需求,有效提高网络运行效率和资源利用率。随着技术和模式的不断创新,电信增值服务将进一步成为电信业务的主流,内涵不断丰富,外延不断扩大,不同电信运营商增值服务将在各个方面形成全方位竞争。

2 电信增值服务的价值链模型

价值链问题是电信运营商提供增值服务的基础问题。业界研究单个增值服务项目和整体增值服务产业链始于2003年。在单一项目方面,乔春燕认为基于WAP的增值服务内容提供模式主要有二:一是运营商主导的收费模式,如中国移动的梦网、中国联通的“互动视界”,是增值服务的主流;二是免费模式,由相对独立于运营商的网站经营[10]。在整体增值服务产业链方面,符星华、赵志国、陆富琪、刘岩分别提出类似的包括5个组成部分的价值链模型[11-14]。王煜全认为,增值服务的模式是运营商的一柄双刃剑,运营商选择服务模式必须权衡其与价值链各参与者之间的利益分配[15]。黄涓和胡天顺认为,增值服务商业模式的成功关键在于考虑各参与者的行为目的和预期功效、为参与者提供价值且最大限度合理地分配各参与者的利益[16]。吕廷杰等认为,增值服务价值链是运营商主导而非“内容为王”,各参与者在价值链的权力图中处于不同位置,运营商在构建新型增值服务价值链时,应发挥双层管道的作用:物理管道提供优质的智能信道,资源整合能力强的“数字商城”提供信息产品;运营商通过“管道”的规模经济性主导价值链,同时对价值链两端的用户和SP/CP行使控制权[17-18]。黄建兵分析了运营商在价值链定位中的两种模式:一是管道提供商模式,运营商专司向SP/CP和用户提供信息通道;二是增值服务提供商模式,即运营商不仅提供信息通道,而且向用户提供应用和内容[19]。

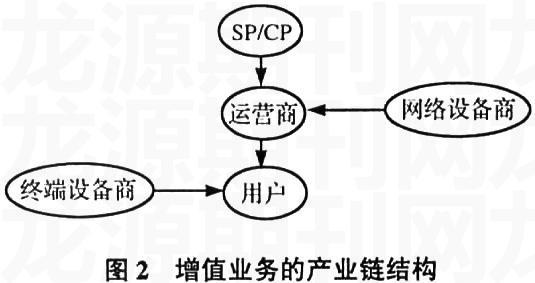

基于如上分析,构建增值业务的产业链结构模型,如图2。其中,主线是SP/CP、运营商、用户,网络设备商作用于运营商,终端设备商作用于用户,运营商是SP/CP与用户之间的桥梁,用户是增值服务的最终目标,SP/CP和运营商的协同是增值服务产业发展的关键。增值服务产业链的发展方向是生态系统,运营商不仅要关注自身发展,还应关注产业链相关各方的发展。值得注意的是,增值服务绝大多数是运营商提供信道、内容甚至收费等,用户关注的服务主体也是运营商,运营商也成为用户评价服务满意水平的直接对象。从运营商角度看,评价满意度的指标涉及客户数量和客户价值两个方面的客户质量,具体包括货币收益价值、规模价值、品牌价值、信息价值、网络化价值等,其中仅货币收益价值是可以量化的,而其余价值最终体现为客户数量的增减[20]。可见,电信增值服务的价值链问题是关系到增值服务是否满足用户需要、运营商能否提高ARPU的关键,必须高度加以重视,协调好各个参与方之间的关系。

3 增值服务的影响因素

早在20世纪60年代,ITU就开始采用吉普(Jipp)曲线定量分析电信业务发展状况[21]。1999年高斌认为,通信业务需求取决于经济发展水平、产业结构、对外交流、经济体制、人口集中度、教育水平、收入分配结构、社会文化、消费习惯等环境因素[22],虽然当时“通信业务”包括邮政和电信两部分,但结论应适用于增值业务。2004年陈育平认为,我国增值服务产业发展多种制约因素影响[23];2006年刘军运用波士顿矩阵梳理增值业务后认为,增值业务处于一个相对成熟的阶段,对总体业务贡献度逐步提高,但增值业务收入构成比较单一,短信业务占主导,WAP和MMS及Java业务尚处成长期待培育,CRBT和IVR渐入成熟期而增长趋缓[24]。朱金周认为我国基础性的电信法缺失、规章制度不完善、监管工作缺少依据、监管力量严重不足,致使增值业务存在一定风险[25]。

可见,电信增值服务受诸多因素影响:第一,电信市场法律法规不完备,投资政策落实不足、业务政策改革不到位、技术政策仍依赖国外知识产权;第二,SP/CP数量众多、规模以中小为主、分散经营多,、业绩不佳、产业弱小;第三,用户需求和服务供给矛盾突出,多样化、个性化的用户需求层出不穷,运营商既提供信道又提供内容服务力不从心;第四,增值业务的标准及终端未完全定型,业务设计和运营难以全面体现以客户为中心的理念;第五,过高的资费和较差的顾客服务。这些需要多方努力才能破解。

4 增值服务的发展策略

运营商的经营策略,直接关系到增值服务的成效及其满意度。从业者、咨询人员、学者从不同角度研究增值业务发展策略。2002年,王煜全提出运营商开展增值服务必须关注的问题:注重运营商与SP/CP的合作关系,高度重视最接近顾客一方的服务水平;基础设施投入综合衡量短期赢利能力和市场开拓;推行规范化管理,建设良好的运营支持系统和服务质量体系以保障多种业务的开展[26]。2004年阚凯力认为,运营商的成本直接取决于业务量而非用户数量;在价格相同的条件下,高低端用户的每分钟通话带给运营商的收入和成本是相同的,ARPM比ARPU更适合运营商。但在现实中,由于高端用户往往享受优惠,其ARPM反而低于低端用户,运营商应当关注大量低端用户的增值服务[27]。同年,舒华英和齐佳音以中国联通为例,按照自身和对手的优势和劣势将企业能力划分成4个方面,分析了CDMA网的竞争力,并从4P方面提出应对策略[28]。2005年吕廷杰认为,移动行业的竞争方式应遵循迈克尔•波特的“合作竞争”思想,价格战是一种不可取的竞争方式,竞争策略应以追求双赢为主[29];2007年朱佳和孙昌兴从电信运营商的义务角度研究了电信增值服务的法律问题[30]。

可见,增值服务的发展策略涉及各个方面,包括网络技术和质量、价格、产品内容、渠道、广告宣传、形象声誉等,运营商应采取系统分析方法,区别影响因素及其作用大小,进行正确战略定位,实现从单纯交易主体转化为价值链领袖,一方面扩大用户群以产生雪球效应,另一方面针对细分化客户提供差异化的业务品种和服务标准、捆绑SP和大客户提供更多企业级整体解决方案、提升渠道推广能力抢占市场,以取得理想的效果。

5 增值服务顾客满意度

顾客满意度是一个应用面十分广泛的概念,一般包括顾客满意度(CS)和顾客满意度指数(CSI)两个方面。菲利普•科特勒[31]认为,满意是指一个人通过对一件产品的可感知效果与他自身的期望相比较后,所形成的愉悦或失望的感觉状态。基于第一类观点的是期望理论模型。Ostrom&Iacobucci[32]认为,满意或不满意只是一种相对的判断,它需要用户同时考虑一次购买所获得的质量和利益,以及为了达成此次购买所负担的成本与努力。基于第二类观点的是公平理论模型。综合两类观点,顾客在采取某项决策行为前的预期与采取决策行为后对结果的感知二者之间的差距是满意与否的基础依据。随着研究的深入,又提出感知体验理论模型、需要理论模型、情感本质说解释顾客满意度的形成。

顾客满意度是从微观层次上研究企业与顾客之间的互动关系,而顾客满意度指数是从宏观层次研究整个社会的顾客满意状况,反映经济整体运行情况,进行跨行业或跨企业的对比,指导企业和政府决策。1989年瑞典建立了全国性的顾客满意度晴雨表指数模型(SCSB)[33],1994年美国建立了国家——部门——行业——企业4个层次的顾客满意度指数模型[34](ASCI)。20世纪90年代中期,我国开始引入顾客满意度的概念。2000年,何大义和刘建生借鉴SCSB和ACSI,提出了中国分国家——地区——部门——行业——企业5层次的顾客满意度指数(CCSI)模型[35]。2001年开始顾客满意度在电信业应用的研究。2004年于坤章和刘资媛从行业业务的具体指标出发,对影响电信行业顾客满意度的营业环境、业务品种、服务态度、咨询方式、话费结算、价格、交费地点、办理速度、投诉处理、品种质量、装话机速度、检修障碍、装宽带速度共13个指标与顾客满意度总体指标之间的相关度进行研究[36],结果是业务办理速度和价格与顾客满意度的相关度最高。2004-2005年王新海等将电信用户满意度分解为二级指标,其中一级指标为品牌感知满意度、新增业务办理满意度、交费及查费满意度、故障申报及处理满意度、抱怨或投诉满意度、通信质量满意度、业务人员满意度、服务热线满意度、营业厅满意度和客户关怀满意度9个一级指标和37个二级指标[37]。2004年舒华英和齐佳音将“客户全生命周期管理”的概念引入电信行业中,将企业与客户的关系分为4个阶段:识别期、发展期、成熟期和衰退期,进而分析电信客户的在网/离网因素[38]。2007年车红敏和车翼从顾客感知的角度出发,建立了移动增值服务的评价指标体系,利用模糊综合评价方法对国内两大运营商的增值业务进行评价[39];李杰和伍青生在构建顾客满意度模型的基础的4个因素,提出移动通信服务市场的客户满意的集成模型[40]。

可见,虽然研究涉及电信用户满意度,但主要集中于概念和一般模型方面,深入分析电信增值服务满意度模型及其变量关系还不多见,研究结果的推广仍存在较大问题。因此,深入考虑电信增值服务及其满意度的影响因素和影响途径,是电信增值信息服务的关键。

参考文献

[1]张彬,等.电信增值业务[M].北京:北京邮电大学出版社,2002:3-10.

[2]赵立军.增值业务——移动通信的主旋律[J].通信世界,2000-04-28:18-19.

[3]乔春艳.WAP移动增值服务最大热点:3G前夜的中国WAP业[J].新财经,2005,(3):86-88.

[4]黄涓,胡天舜.用户创作的内容能否成为移动增值服务的另一个推动力[J].世界电信,2004,(12):8-10.

[5]吕廷杰.质疑内容为王,关注产业协同[C].吕廷杰.高谈阔论电信产业.北京:北京邮电大学出版社,2005:199-201.

[6]黄建兵.移动运营商在3G价值链上的战略定位[J].中兴通讯技术,2006,(2):51-53.

[7]张梅梅,张志平.增值服务提供商和移动运营商力量对比研究[J].商场现代化,2006,(2):34.

[8]高斌.通信经济学[M].北京:北京邮电大学出版社,1999:49-53.

[9]陈育平.电信37℃[M].北京,北京邮电大学出版社,2005:102-112.

[10]朱金周.电信竞争力——理论与实践[M].北京:北京邮电大学出版社,2006.

[11]阚凯力.追求ARPU是移动运营商的误区[J].通信企业管理,2004,(5):70.

[12]舒华英,齐佳音.电信客户全生命周期管理[M].北京:北京邮电大学出版社,2004:103-107.

[13]朱佳,孙昌兴.电信增值服务法律问题思考[J].科技与法律,2007,(1):68 -73.

[14]菲利普•科特勒.市场营销[M].俞利军,译.北京:华夏出版社,2003.

[15]何大义,刘建生.构建中国顾客满意度指数(CCSI)的设想[J].世界标准化与质量管理,2000,(10):7-10.

[16]于坤章,刘资媛.电信业的顾客满意度测评要素分析[J].财经理论与实践,2004,(9):112-114.

[17]王新海,吕渭济,李石山.电信业顾客满意度测评指标体系研究[J].技术经济,2004,(11):62-63.

[18]车红敏,车翼.移动增值业务的模糊综合评价模型及应用[J].技术经济与管理研究,2007,(1):42-44.

[19]李杰,伍青生.移动通信服务市场的客户满意的集成模型[J].技术经济与管理研究,2007,(3):25-28.

猜你喜欢

电化教育研究(2020年10期)2020-10-20

上海包装(2019年4期)2019-08-30

计算机世界(2018年36期)2018-10-15

消费导刊(2017年24期)2018-01-31

软科学(2017年3期)2017-03-31

电视技术(2014年4期)2014-04-17