增值税转型呼唤全方位

2008-10-27 11:55郦彬

资本市场 2008年10期

郦 彬

市场近期热议的增值税转型,即将中国现行的生产型增值税转为消费型增值税,两种税制的差别在于,在现行的生产型增值税税制下,企业新购买的固定资产所包含的进项增值税款不能抵扣;而在消费型增值税下可以全额抵扣。世界上绝大多数市场经济国家实行的都是消费型增值税。

现行增值税弊端重重

近年来,我国财政税收收入连续实现高增长,在国家财政收入里面,税收显得越来越重要,作为占全部税收收入比重30%以上的增值税更是中国的第一大税。目前我国试点外的大部分地区仍采用生产型增值税,企业购进生产设备的支出不能抵税,这使得国内的企业税收负担较重,无法有效及时地进行设备更新和技术升级,同时也无法与绝大多数采用消费型增值税的国家的企业处于平等竞争地位。

2004年9月,我国开始首先在东北三省一市进行了增值税转型试点工作。结果表明,增值税转型试点对财政收入的负面影响并没有阻碍财政收入的稳定增长。东北地区增值税转型促进了东北地区企业技术改选和产业结构调整,进一步增强了企业的竞争力,对振兴东北老工业基地发挥了重要作用。尽管我国在东北和中部地区实行了增值税转型试点,但是整体来说,全国范围内实行的还是生产型增值税,在实践中仍然存在一系列问题。

第一,生产型增值税导致重复征税,不利于鼓励投资。而实行消费型增值税,允许对当期购入固定资产所支付的增值税款一次抵扣,在税率不变的前提下,消除了企业投资的税收负担和重复征税的不合理现象,这将会提高企业的投资热情。

第二,生产型增值税加重企业税收负担,不利于企业的设备更新和技术进步。实行消费型增值税,有利于企业设备更新和技术进步等一系列投资活动的开展,提高我国企业的竞争能力,从而赋予税收收入更广阔的增长空间。

第三,生产型增值税不利于我国企业参与国际竞争。由于资本品税收不能抵扣,造成企业出口产品退税后,仍然不能像实行消费型增值税国家那样成为完全无税的产品,这使得出口产品不能完全以不含税价格参与国际竞争,削弱了我国产品的市场竞争力。实行消费型增值税,则可对出口产品实现全额退税,有利于出口产品不含税出口,增强国际市场竞争力。

转型利好企业

实行消费型增值税后,短期内会减少国家财政收入,而在中国面临灾后重建、补贴等较大支出压力的情况下,扩大增值税转型更将增加下半年的财政负担,挤压政府实施扩张性财政政策刺激经济的能力;而且扩大增值税征收的行业也将使得国税和地税在收入分配上存在矛盾。但东北地区增值税转型试点结果证明,长期来看,国家财政收入仍将稳定增长。在当前中国经济下滑趋势下,增值税转型更能通过其减税效果鼓励企业增加投资拉动内需,从而防止经济增速过度下滑。

增值税转型对于企业意义重大。转型后,由于设备投资不再背负进项税额负担,生产设备成本的降低,使得纳入试点范围的各个行业更有条件通过更新机械设备来提高生产力,因而能够激发企业改造设备投资和技术的积极性,形成投资拉动作用,进而加快产业结构优化和升级;转型还将对企业生产经营产生积极影响,降低企业增值税税负,同时加速企业资金周转,提升产品竞争能力。

从现金流上看,相对于生产型增值税,消费型增值税对企业现金流的影响主要表现在三个方面:

一是固定资产所含的进项税款可以从当期销项税额中予以抵扣, 从而使企业当期缴纳的增值税额减少,这相当于等量增加了企业的现金流入;如果新确认的进项税额大于销项税额(例如当年购置的机器设备金额较大,而企业销售收入较小的情况)时,进项税款只能部分抵扣,未抵扣部分将结转到下一年度继续抵扣,对企业而言,总的增值税税收优惠效应不变,只是时间上有部分延后;对于金融、交通运输、电信运营商等服务业由于没有增值税销项款项,所以存在进项税款无法抵扣的问题。但是考虑到税负公平的原则,对于这些企业增值税优惠是直接退返还是别的办法处理,将完全取决于政府增值税改方案。

二是由于增值税的减少引起以它作为税基的城建税和教育费附加的减少,这会节省企业的现金流出。

三是由于固定资产原值以税外价入账,导致每年提取的折旧减少(为测算方便,假设企业采取的是按一定折旧年限的直线折旧法,忽略残值的影响),在销售额不变的情况下,企业利润总额增加,相应地就要给国家多交所得税,这会等量增加企业各期的现金流出。

将以上三种影响综合起来,转型使企业当期节省的现金流=当年允许抵扣的固定资产税款+由此减少的城建税和教育费附加×(1-所得税率)-因固定资产折旧减少而增加的所得税现值。

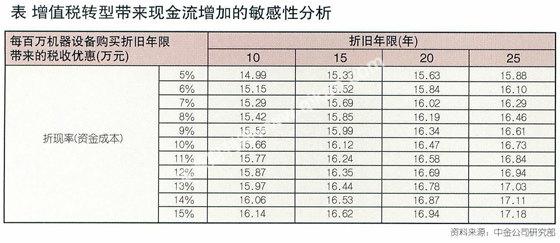

以每百万机器设备购买带来的税收优惠的现值为例,在不同的资金成本和折旧年限下,对此进行增值税转型对现金流影响的敏感性分析。增值税转型确实给相关企业的固定资产投资带来了不小的现金净流入,以折旧年限为15年,资金成本为10%为例,每购买100万元(不含增值税)的机器设备,消费型增值税比生产型增值税有16.12万元的税收优惠,占机器购买额的将近13.7%。从行业上看,根据敏感性分析表,资金成本越高、折旧年限越长、投资额越大的行业从增值税转型获得的现金流改善情况越明显。(见表)

实行消费型增值税,不仅可取得对相关企业普遍减税的效果,也能消除税负不公平,解决内外资企业购买国产设备分别实行不同的办法而导致的政策分歧。按现行规定,外资企业可以享受购进购买国产设备进项税额退还优惠,而内资企业不可以享受,这导致内资企业在与外资企业的竞争中处于十分不利的地位。增值税的转型将统一内外资企业的增值税税负,使企业得以与自由准入的外资企业进行公平竞争。

此外,由于生产型增值税造成税款抵扣不足,在国际市场上与其他国家进行竞争时,出口产品仍含有一定增值税,抬高了出口产品的成本,无形中降低了我国产品的国际竞争力。实行消费型增值税后,出口企业或商品参与市场竞争的能力也将会加强。

转型方案猜想

2003年,增值税转型首先选定了在东北地区试点,在2004年方案首次公布后的三年内,有关转型的政策在不断的调整,2007年在中部地区实行试点时有了一个较为稳定的方案和框架,2008年又将汶川地震受灾严重地区纳入增值税转型试点区,并且在实施方案上有了很大的突破。

回顾这几个不同阶段的转型方案,不难看出,我国的增值税转型采取的是分步走战略。第一步先在东北进行试点,第二步将试点范围扩大到中部地区,第三步则是全国范围内全面实施的方案。2008年关于汶川地震受灾严重地区扩大增值税抵扣范围的政策是政府维护我国经济稳定增长的举措。先迈出前两步,国家既为增值税改革积累有益的经验,又为促进区域经济协调发展和产业结构调整提供税收政策扶持。通过对我国增值税转型政策调整和发展脉络的把握,特别是参考汶川地震受灾严重地区增值税转型改革试点范围的办法,总结出下一步在全国范围增值税转型可能的方案。

扩展到所有行业:根据试点情况,按八大行业确定实施范围,除了政策效果受到一定限制外,也容易导致增值税抵扣链条的混乱和滋生各种形式的避税行为。因此,下一步全国范围的增值税转型方案将有可能扩展到所有行业。这样也可以坚持税收的公平与效率原则,维护税制的完整性,一视同仁的对待纳税人,最大限度地减少税收对市场机制的扭曲。

全额抵扣:由于对增值税转型所带来的财政压力的不确定性,我国在东北地区和中部地区的增值税转型对固定资产进项税抵扣采取了较为谨慎的增量抵扣的做法。因此,纳入增值税抵扣范围的企业,必须要有增值税的税收增量。当年新增增值税税额是指当年实现应缴增值税超过上年年应缴增值税部分。这样那些有新增固定资产但税收增量较小或为零的企业,其新增固定资产的进项税就不能足额办理退税,影响了政策实施的效果。此外,在目前原材料涨价的情况下,企业很难有所作为,势必影响企业的积极性。另外,需要指出的是,增值税增量抵扣容易滋生一些企业利用假新办企业来使得新增增值税税额可以完全享受到固定资产抵扣的政策,这会对国家税收造成损失。因此,只有将增量抵扣转变为全额抵扣,增值税转型才能最大程度实现其效果。退一步来看,如果实在担心全额抵扣会影响财政收入,也可能采取分年度按比例抵扣,逐步到位的方案。例如,第一年抵扣50%,第二年抵扣70%,第三年全额抵扣。

直接抵扣:试点初期,考虑到税务征管软件升级、方便随时掌握政策运行和转型对财政收入影响情况等问题,转型的试点地区采取先征收、后退税的方式。但这种方式不规范,程序复杂,不便于纳税人及时、有效地享受转型政策,影响了转型政策的实施效果,也影响了企业增加投资的积极性。在下一步推广转型试点时,有可能将先征后退的方式转变为直接抵扣的方式,这样既可方便纳税人,也能为今后全面规范地推开增值税转型做好试点工作。

调低小规模纳税人征收率:增值税转型后,增值税一般纳税人的实际税负有所下降。但是这一税负减轻不会惠及按征收率实行简易征收的小规模纳税人。在没有调高增值税法定税率情况下,只有相应降低小规模纳税人征收率,税负才能公平。考虑到现行小规模纳税人征收率普遍高于一般纳税人实际税负,以及不同行业实行增值税转型后税负变化不一样的情况,因此有可能将小规模工业企业和商业企业的征税率降低,以减轻中小企业的税收负担,给企业创造公平竞争的税收环境。

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

中国经济周刊(2017年4期)2017-03-21

商业会计(2016年11期)2016-10-20

商场现代化(2016年15期)2016-08-23

印刷技术·数字印艺(2015年12期)2016-02-18

印刷技术·数字印艺(2015年5期)2015-06-25

投资者报(2011年25期)2011-07-07