接连抛弃连锁卖场家电企业再次扎堆自建渠道

2008-09-11 10:49:04杜笑妍

IT时代周刊 2008年17期

杜笑妍

对于家电企业来说,“渠道为王”是永远的真理。然而,在家电业利润被日益摊薄的今天,面对强势的家电连锁巨头,制造企业开始“自立门户”

近期扑面而来的“改渠”热潮,是业界的一次飞跃,还是一种倒退?自建渠道会成为未来的趋势吗?

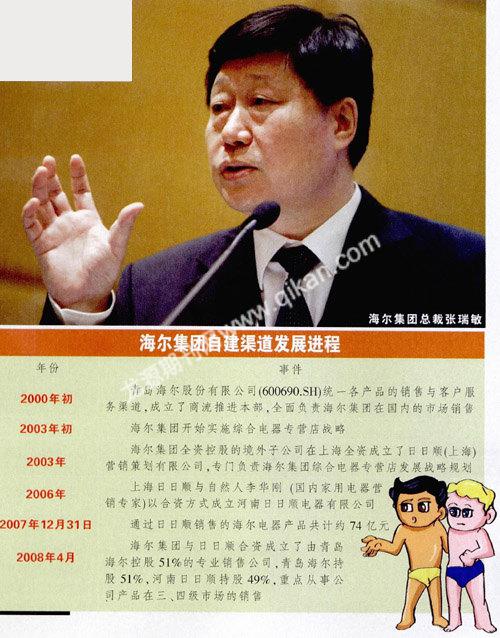

7月25日,海尔集团对外公布,准备近期取消集团商流推进本部(简称“商流部”),取消时间表暂定为今年9、10月间,取而代之的是由海尔集团控股的零售渠道河南日日顺电器有限公司(简称“日日顺”),这是海尔自建的与国美、苏宁等卖场类似的家电销售渠道。

此前,除了格力电器拥有自有销售渠道之外,与海尔自建“日日顺”连锁销售渠道类似,TCL尝试了 “幸福树”,长虹去年也开始创建乐家易,格兰仕则表示今年要在全国开设800家旗舰店和3000家形象店,华帝、帅康、老板、樱奇等厨卫品牌也同样有二、三级市场的渠道计划,而三星、夏普、索尼等外资品牌也想摆脱对大卖场的绝对依赖,谋划着自行开拓二、三级市场。

日前,三洋电视采取了更为激进的做法,宣布从国美、苏宁撤柜,并表示要优化一级市场,扩张二、三、四级市场。据悉,其已在全国二、三、四级市场建立了1000余家销售网点和1000余家售后服务网点。

然而,兼任多家跨国家电企业中国营销顾问的罗清启对《IT时代周刊》说:“其实厂家从来没有大规模地去自建渠道,只是用自己的管理力量去组织自己的批发与零售代理队伍。”

究竟是制造企业欣喜若狂地自建渠道另谋生路,还是以退为进却死路一条?被“抛弃”的国美、苏宁等家电连锁巨头能否控制时局,继续维持高增速、高利润的发展模式?

国美总裁陈晓认为,家电企业自建门店不符合消费者“多样化选择”的需要。苏宁总裁孙为民也认为目前家电厂商层层批发等模式,既繁琐,又让中间商挤掉了不少利润空间,无法让消费者享受到实惠。

渠道为王

有业内人士说,“把‘渠道为王其中的含义吃透了,消化了,企业就找到了通往成功彼岸的终南捷径。”

海尔动议取消庞大的商流部,显然也是应对局势优化组织架构之举。正如海尔集团首席执行官张瑞敏所言,“信息化时代是‘即时即需的时代,是顾客时代的开始,企业时代的结束,话语权已由企业交给顾客。我们唯一能做的便是‘时刻准备着,要时刻为顾客的下一个需求而不断优化和创新。”

据悉,目前海尔已形成了一、二级市场依靠国美、苏宁,三、四级市场依靠日日顺的销售局面。

“自建渠道,好处就是可以减少国美、苏宁等家电零售商的制约,逐渐摆脱受制于人的局面。但是一个时期内,连锁卖场仍是海尔电器销售的主渠道。”海尔集团高管表示,然而“海尔市场太大了,目前既需要国美、苏宁这样的零售商,也需要建立自己的渠道,与它们区分开来”。

知情人称,海尔将从产品上区分连锁卖场和日日顺,在两种不同的渠道销售差异的产品,比如新开发的产品给日日顺就不再给国美、苏宁销售。

日日顺目前的销售占海尔营业收入的38.24%。虽然海尔在全国拥有数千家专卖店,但为了真正建立大连锁渠道,最近几年都在低调发展其控股的日日顺连锁店。由于日日顺全面负责海尔三、四级市场的销售,因此这家公司的发展被认为对海尔的发展至关重要。今年4月,海尔与日日顺合资成立了由海尔控股51%的专业销售公司,海尔持股51%,日日顺持股49%。

国金证券研究员王晓莹对本刊记者表示,青岛海尔与日日顺合资成立销售公司并控股后,等于直接将产品销售给三、四级市场经销商,预计空调、冰箱毛利率因此又可以提高约一个百分点。

日日顺公司综合部一位负责人说,日日顺目前主打农村市场,接下来要向海外市场扩张。海尔商流部及下属工贸公司主要负责国内部分市场。日日顺是否向城市市场进发,占领一、二级市场,要视集团总体战略而定。

海尔集团一高管表示,“目前日日顺实力还较弱,这个时候不可能抛开国美,苏宁,否则就是伤筋动骨的事情。”

连锁卖场是鸡肋?

随着全国性连锁卖场的日益强势,家电企业的话语权在不断弱化。为了减少对连锁卖场的依赖,家电企业可谓绞尽脑汁。

格力集团充当旗手,建立自己的专卖店体系,如今店面数已达7000家,把终端话语权掌控在手,并还将在全国范围内继续增加自己的专卖店数量。

格力自立门户的成功让其他家电企业看到了自建渠道的希望。有家电专家指出,“摆脱连锁大卖场的控制,减少对连锁渠道的绝对依赖,已经是越来越多家电企业的共识。但是不得不看到,由于连锁大卖场是国内一线市场的绝对销售主力,因此有实力的家电企业应在继续与大卖场合作的同时努力丰富渠道。”

据了解,让家电企业选择自建渠道的主因在于:连锁卖场的利润来源方式名目繁多,进场费、店庆费、广告费、场地费、年底返点、促销费、管理费等,这也是家电制造企业发展的绊脚石。

有业内人士分析,家电制造企业不能有效控制主流销售终端,就只能沦落为综合家电卖场的“打工仔”。如果家电制造企业能够变革销售渠道,控制或控股一家主流综合家电卖场,或者成功自建渠道,家电制造企业的竞争力会得到提升。

在一些家电厂商看来,日益摊薄的利润,已经让他们举步维艰。但是,家电零售商并不与他们同舟共济。“渠道商太霸道了,不管制造商利润如何,交给他们的费用一分不能少,还有各种苛刻条件。制造商只能忍气吞声。”一位家电企业市场部门负责人表示。

谁之过

海尔集团总裁张瑞敏曾说过,“我们将部门利益视为‘神圣不可侵犯,并以现有能力为前提,协同到企业流程各方皆满意,唯独忘了满足用户的需求。”然而,这场渠道纷争中,真正受益的是谁呢?制造商在抢到了连锁卖场话语权的同时,又把顾客的需求放在何处呢?

在家电企业看来,国美,苏宁不怒自威就在于“挟渠道以令厂商”,以二者为代表的家电连锁卖场发展壮大获取行业话语权后,日益膨胀的自我意识和强权做法,已经妨碍了与上游供应商的良好关系,并威胁到它们的生存空间。

并且,它们的流通渠道到现在是越来越难了,有业内人士称,“其实,流通难从来都不是渠道的事情,而是产品竞争力的问题。设想一下,如果厂商推出一款没有需求的家电产品,这样的产品放在任何渠道中都是难以销售的。家电制造企业目前就在犯这样的错误而不自省。”

罗清启说,“家电厂家所谓的流通成本高实际上反映出产品创新能力的不足,渠道是面镜子,可以照出厂家的不足,厂家反过来就在指责连锁流通的问题,这就是目前所谓的厂商关系的真相。”

他还认为,中国家电连锁业态的发育是中国家电产业近些年来最大的产业变革,连锁零售平台的拓展实际上让家电市场形成了全球家电品牌面向最终用户的招标比价系统,与外资品牌同台竞争使处于追赶期的中国家电企业承受了巨大的国际竞争压力。更重要的是,招标比价系统实现了需求对供应的指导,它要求整个供应系统必须快速感知并快速满足需求。连锁渠道实际就是这样的一个规模化的感知装置,这个系统对厂家的创新能力和创新速度提出了前所未有的苛刻要求。

“如果你能利用好这个装置,这个装置就是个助力器,利用不好这个装置就是个包袱和绊脚石。”罗清启说,产业现状显示中国的家电制造企业还不会利用这个装置。这个装置的第三个重要的职能是让供应与需求准确对接,也就是我们通常所说的可以出现准确经济。而分散的传统渠道缺乏这样的职能,它们的特点是让过剩的供应来等待需求,供应减去需求之后永远会有一个差,而这个差就是巨大的库存,这个库存可以把任何产业置于死地。

就像另一个资深业内人士所言,“自建渠道这条道路我们在上个世纪的整个90年代尝试过了,是行不通的,是条死路。”接下来,家电制造企业唯一要做的是快速实现与现代连锁的组织对接,构建面向消费者的快速响应机制,这才是唯一的的科学发展之路。

猜你喜欢

计算机应用文摘·触控(2021年13期)2021-08-12 02:14:45

计算机应用文摘(2021年13期)2021-05-30 10:48:04

大众投资指南(2020年10期)2020-07-24 08:03:06

今日财富(2020年2期)2020-01-30 02:24:01

汽车观察(2019年2期)2019-03-15 06:00:42

新农业(2018年6期)2018-04-18 07:30:42

——以海尔集团为例

新商务周刊(2017年21期)2017-12-25 11:07:04

艺术品鉴(2017年10期)2017-09-08 03:33:42

艺术品鉴(2017年9期)2017-09-08 02:23:14

艺术品鉴(2017年8期)2017-09-08 02:20:46