新会计准则中资产减值准备相关问题的探讨

2007-12-29 00:00:00聂蓉

会计之友 2007年10期

【摘要】本文对各类资产减值的相关内容以表格的形式作了归纳,并探讨了新《资产减值准则》的特点及其在实施中将存在的不足。

2006年2月15日,财政部发布了《企业会计准则》,并规定自2007年1月1日起在上市公司施行。该准则充分体现了与《国际会计准则》的趋同,对于完善我国企业会计核算体系、提高会计信息质量和加速中国经济向国际化发展具有重要意义。在会计准则的历史性变革中,资产减值准备变革成为了备受理论界关注的焦点。新会计准则在借鉴国际会计准则36号的基础上,充分地兼顾了我国的具体国情,并据此首次在企业会计准则中制订了《企业会计准则第8号——资产减值》(以下简称新准则)。新准则将对规范资产减值的确认、计量和相关信息的披露发挥出巨大的作用。

一、与以前的规定相比,新准则具有如下特点

(一)扩大了适用范围

2001年《企业会计制度》第五十一条规定:“企业应当定期或者至少于每年年度终了,对各项资产进行全面检查,并根据谨慎性原则的要求,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备”,目前企业要求计提八项减值准备,即坏账准备、存货、短期投资跌价准备、固定资产、无形资产、在建工程、委托贷款减值准备,该规定在适用范围上有所局限,并缺乏详尽的实务指导性规定内容;新准则的适用范围包括固定资产、无形资产以及除特别规定以外的其他资产的减值。此外,新准则第三条规定:“存货、投资性房地产、生物资产、建造合同资产、递延所得税资产、融资租赁中出租人未担保余值、金融资产、石油天然气,相关准则有特别规定的,适用其相关会计准则”。

(二)新准则引入了资产组和总部资产的概念

新准则规定“资产组是企业可以认定的最小的资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组产生的现金流入”,在单项资产减值准备难以确定时,应当按照相关资产组确定资产减值。总部资产是企业集团或事业部的资产,难以脱离其他资产和资产组产生独立的现金流入,而且其账面价值难以完全归属于某一资产组,有迹象表明某项总部资产可能发生减值的,企业应当计算确定该总部资产所归属的资产组或者资产组组合的可收回金额,然后与相应的资产账面价值相比较,据以判断是否需要确认减值损失。

(三)资产可收回金额的计量比现行制度的规定更具实务操作性

可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定,新准则对公允价值、处置费用和预计未来现金流量现值的计算等都作了较为详细的规定。

(四)新准则明确规定,已计提的减值准备不允许转回

现行会计制度规定,已经计提减值损失的资产,如果资产价值恢复,则资产减值损失可以转回;新准则第十七条规定“资产减值损失一经确认,在以后会计期间不得转回”。此规定不仅相对简化了会计处理,更重要的是能够防止企业为粉饰会计报表而人为操纵会计利润。

(五)新准则将商誉直线法摊销改为年末结合相关资产或者资产组进行减值测试

规定因企业合并所形成的商誉,无论是否存在减值迹象,每年都应当进行减值测试。

二、新修订的《企业会计准则》关于资产减值的范围

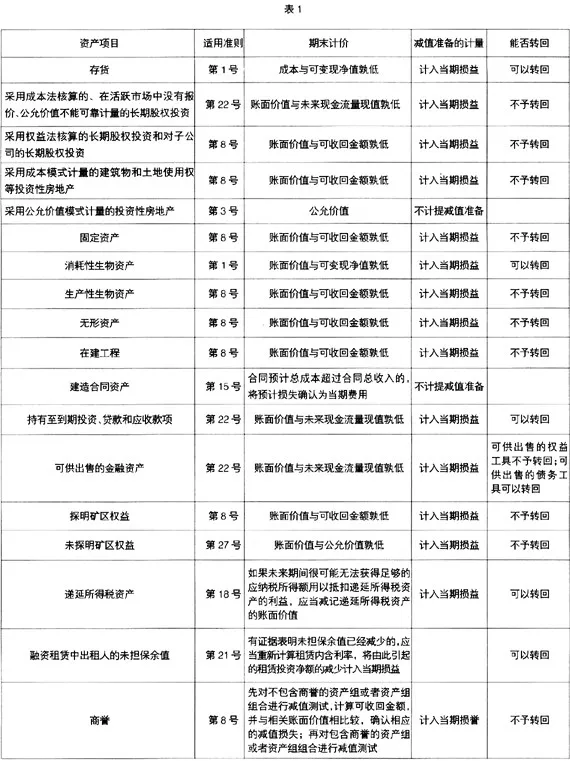

新准则中涉及了存货、投资性房地产、生物资产、建造合同形成的资产、递延所得税资产、融资租赁中出租人的未担保余值、金融工具、石油天然气、长期股权投资、固定资产、无形资产、在建工程和商誉等13个资产项目,相适用的会计准则涵盖了9个具体准则。资产减值的内容纷繁复杂,会计人员在实务中较难全面、准确地掌握,现将各类资产减值相关内容简单汇总如表1。(见下图)

三、新准则在实施过程中将存在的不足

(一)关于引入资产组的问题

企业难以对单项资产计提减值准备的,新准则规定应当以该资产所属的资产组为基础计提。从我国的企业管理现状和上市公司的监管机制来看,资产组是一个全新的概念,在实务中具体运用资产组的概念将会存在以下几个方面的问题。1.由于我国的大部分上市公司缺乏编制长期现金流量的惯例,并且管理人员和会计人员对现金流量的测算普遍缺乏经验,而资产组概念的运用需要有与之相适应的现金流量预算管理水平,这将会使上市公司在实施时存在一定的困难。2.资产组的划分没有明确的标准。上市公司对资产组进行划分时,可选择不同的划分方法,而划分方法的不同,将会直接影响到资产减值准备是否计提以及计提金额多少等问题,从而容易诱发盈余管理行为。3.目前我国企业规模普遍不大,中小企业偏多。此外,会计人员素质不高,信息化程度参差不齐,采用资产组将增加中小企业的成本费用,给中小企业造成沉重的负担。

(二)关于资产减值转回的问题

为了防止企业利用减值准备的计提和冲回来调节利润,达到粉饰报表的目的,新准则规定资产减值损失一经确认,在以后会计期间不得转回,只能在处置相关资产时,再转回其相关的减值准备。此规定主要是为了防范企业的舞弊行为,但从会计的角度来看,这种做法缺乏理论依据和可操作性,将会给会计带来以下两个方面的问题。1.不能如实反映企业的资产状况。计提资产减值准备的目的是为了满足会计信息的相关性要求,使调整后的资产价值更符合客观实际,如果减值恢复时不转回已计提的减值准备,虽然在一定程度上满足了稳健性的要求,但却无法反映资产的真实价值。

2.资产处置时同样能够产生巨额收益。按照相关制度规定,资产处置变现时,其相关的减值准备必须予以转回,抵减当期成本,增加利润总额。因此,新准则的做法虽然能够在一定程度上防范企业操纵利润的随意性,但无法控制企业在资产处置当期获取高额利润。

(三)关于商誉的减值测试问题

与其他资产的减值相比,商誉的减值测试最为困难。商誉应当结合与其相关的资产组或者资产组组合进行减值测试,这本身就蕴含了大量的操作性问题,如何认定所属的资产组、能否将商誉正确地分配给资产组,都需要会计人员具有丰富的经验及职业判断能力。商誉的减值测试将会成为企业进行利润操控的灰色地带。