资产减值对上市公司财务报告的影响

2007-12-29 00:00:00董华

会计之友 2007年10期

【摘要】新《企业会计准则第8号——资产减值》规定:资产减值损失一经确认,在以后会计期间不得转回。这将对上市公司的短期利润产生很大影响,本文对此作一介绍。

对于大部分上市公司来说,原会计准则中计提“八项准备”是一次夯实资产的举措,挤去按过去会计制度“合法”存在的水分。但是,目前很多上市公司将资产减值准备作为利润调节的一个工具,资产减值对上市公司的利润和会计核算造成巨大的影响。2006年2月,我国财政部会计司发布了新企业会计准则体系,于2007年1月1日首先在上市公司施行,鼓励其他企业施行。新准则的实施,将结束这一游戏,并对企业特别是上市公司的利润在短期内产生较大影响。

一、新旧准则对资产减值规定的比较

(一)新准则发布的背景

旧《企业会计准则》规定:企业可以计提 8 项减值准备,并且在以后的会计期间当减值因素消失时可以转回以前期间计提的减值准备。某些上市公司正是利用这一规定大玩“减值冲回”游戏,利用减值准备调节利润。尤其是近几年,上市公司通过减值准备的计提和转回操纵利润的问题十分严重,“准”ST公司利用减值准备的计提和冲回避免被ST的现象更是屡见不鲜。《公司法》规定:上市公司如果连续三年亏损将被证监会特别处理,即被戴上“ST”的帽子。所以上市公司在第一年亏损后,往往在第二年大甩包袱——计提大量的资产减值准备(其中不乏滥用谨慎性原则,多提减值准备的现象),导致第二年巨亏,第三年又以各种理由转回大量的资产减值准备,造成盈利假象,从而保住公司不被ST。除此之外,业绩好的公司也利用减值准备来平滑各年间的利润。为了加强对上市公司的监管,整治上市公司滥用减值准备的现象,财政部专门制定了此项《资产减值》准则。

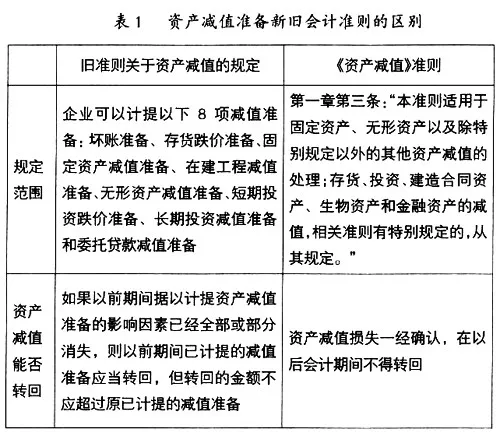

(二)新旧准则对资产减值规定的比较

旧准则体系中没有单独的资产减值准则,只是在各项具体资产准则如《存货》、《固定资产》和《无形资产》等准则中对资产减值作了相关规定。而此次全面修改准则体系时则单设了一个《资产减值》准则,主要用来规范企业资产减值的会计处理和相关信息的披露。

二、资产减值准备对上市公司的影响

(一)计提资产减值准备对上市公司资产负债表的影响

以计提固定资产减值准备为例。在过去的会计制度中,无论固定资产的账面价值有多高,即使固定资产价值已大幅下跌,只要固定资产是按历史成本计价的,并按规定计提了折旧,会计报表中反映的固定资产余额远远异于现在的价值也是符合会计制度规定的。如果计提减值准备,公司应预先将固定资产账面价值高于可收回金额的差额作为“固定资产减值准备”计提出来,计入营业外支出,这样,资产负债表中固定资产的余额更能反映其现在的状况。

(二)计提资产减值准备对利润表的影响

资产减值准备的计提都是直接计入当期损益,增加当期费用,减少资产,减少当期利润。如果少计或不计减值准备就会减少当期费用,增加资产,从而虚增当期利润。不同资产项目的减值准备,在提取时所计入的损益类科目各不相同。根据新会计制度的规定,管理费用是企业的董事会和行政管理部门为组织和管理生产经营活动而发生的各项费用;营业外支出是指企业发生的与生产经营活动没有直接关系的各项支出;投资收益是企业对外投资所取得的收益减去发生的投资损失和计提的投资减值准备后的净额。也可能提供一些并不能实现的损益,使利润表项目出现另一种失真。

三、资产减值准备对上市企业影响的实证分析

新准则体系已于2007年1月1日率先在上市公司施行,以后逐步向其它企业推广。新会计准则中重要条款的变化不但将对上市公司2007年年报业绩产生较大影响,有些甚至会提前影响到2005年和2006年的年报。按照新的会计准则,“固定资产减值准备”、“无形资产减值准备”等长期资产的减值准备从2007年开始计提后不能冲回,只能在处置相关资产后,再进行会计处理。这条新规定截断了上市公司调增利润的一大途径。因此,上市公司利用计提手法调节利润将越来越难。一些“隐藏利润”的行业和相关公司,有可能在2006年将减值准备突击冲回,使2006年利润“一飞冲天”。否则2007年执行新会计准则后,这些“隐藏利润”将再也没有机会浮出水面。

从上市公司实际计提的减值准备来看,一些公司的减值准备占当期利润的比例相当大,有些甚至超过了当期利润。申银万国证券研究所“股票池”中的300家被重点关注的上市公司中,固定资产减值准备、无形资产减值准备、长期股权投资减值准备三项合计数占公司2005年中报税前利润的比例达到20% 以上的公司不在少数。

以 G 华新(600801)为例,公司近几年计提减值准备的情况非常不规律。至2005年6月30日,公司共计提各项减值准备合计157 982 984.62元,其中流动资产减值准备49 945 576.06元,仅占各项减值准备总额的31.61%;而长期资产减值准备合计108 037 408.56元,占各项减值准备总额的68.39%。也就是说,2007年开始实行新会计准则之后,这三分之二的减值准备都将不得转回。

由表3可以看出:G华新公司2003年资产减值准备计提情况相对比较平稳,但2004年却猛增到2003年的近四倍。之所以会产生如此突变,笔者认为,不排除资产确实减值的可能性,但公司以此作为利润调节手段的可能性更大。因为华新公司是一家专门从事水泥生产、销售的专业化公司,而自2003 年下半年以来,投资大幅增长,拉动了对水泥的需求,从而导致华新公司的业绩也突飞猛进,为了平滑利润,尽可能较长时间地维持其良好的市场形象,公司在该年计提了大量的减值准备,此举可谓“一石两鸟”:一来平滑了公司当年的利润,有利于稳定公司股价;二来也为以后业绩不良年度通过转回资产减值准备调增利润做好了铺垫。但新准则既然规定减值准备不得冲回,那么华新公司在前期计提了大量的减值准备之后,可能就会利用2005和2006这最后的两年陆续冲回部分减值准备,也在投资降温的大背景下,为公司业绩“锦上添花”。

总而言之,自2007年1月1日起,上市公司以往年度计提的资产减值准备将不得冲回,因此,2006年被视为历年减值冲回的最后期限。对于以前年度已经计提足够减值准备的上市公司来说,可能会在2005和2006年平稳地冲回以前年度计提的减值准备,而那些没有计提足够减值准备的上市公司可能就会抓住 2005年这最后一根稻草,以各种名目增加计提减值准备,以备2006 年转回以调节利润。因此,新准则不仅会影响2007年的利润,也会对2006年的利润产生很大冲击。

事实上,资产减值准备是把双刃剑。在一些企业信誉不好、债务负担沉重、市场价格不稳定、技术进步较快的情况下,具有极大的好处,能够在复杂多变的情况下清楚再现企业真实客观的一面,既遵循历史成本核算原则反映有关资产的原始成本,又依据谨慎原则反映有关资产的现时成本,便于财务报告的使用者了解企业真实的财务状况和经营成果,从而做出合理的判断决策,这也是实施资产减值准备的基本目标和客观要求;但同时也带来了另一大隐患,即为一些人做假账、粉饰财务报表提供了极好的条件,其直接后果是使会计信息失真,使财务报告的使用者无法了解企业真实的财务状况和经营成果,导致决策失误,造成重大损失。

四、加强上市公司资产减值准备的财务管理

从现阶段看,笔者认为当务之急是做好以下工作:

(一)完善内部会计控制制度

会计控制不仅具有规范企业会计行为,保证会计资料真实、完整,防止并及时发现、纠正错误及舞弊行为等的作用,更重要的是其对于提升现代企业管理水平、实现企业经营目标也具有重要的作用。

(二)会计人员提高自身职业道德,严格自律性管理

会计人员不仅要精通业务、胜任工作,更重要的是要保证汇集信息的真实、可靠,对需要反映经济业务的判断和表达应当基于客观的立场,以客观事实为依据,实事求是,严格做到“有所为有所不为”。在会计实务中,业务素质、本位利益等诸多方面的原因会使会计人员提供的会计信息严重失真,加强职业道德建设和自律性管理迫在眉睫。

(三)建立健全相关的法律法规,强化相关主体的法律责任

目前,一些企业利用会计手段调节会计数据的行为,不仅使企业丧失了诚信,而且也使会计的信誉受到了挑战。会计制度的意义不仅在于其被实施的频率,还在于它的威慑作用。对于参加会计资料造假的相关违法主体,不仅要明确法律责任,还要提高法律责任的威慑程度。我国目前企业会计数据失真问题的日益严重与其法律责任的威慑效果低下有着极大的关系。只有做到有章可循、有法可依、执法必严,才能真正规范企业的会计行为,打击利用会计手段造假的行为,保证企业正常运作,维护公众利益。