作业预算计算原理探讨

2007-12-29 00:00:00梁星张玺尧

会计之友 2007年34期

【摘要】本文旨在阐明作业预算计算过程中的成本动因选择、成本动因率的确定和作业预算的计算原理,为作业预算理论研究和实践探索提供一种思路与方法。

原理是指对某种客观事物的实质及其运动规律的抽象概括。作业预算(ABB)的计算原理就是企业实施作业预算管理过程中所必须遵循的客观规律的量化过程,是在总结实践经验的基础上,剔除不同地区、不同行业的特殊性,经过高度综合和概括而成的适用于各类企业作业预算管理活动的内在规律,对实施作业预算的企业管理活动具有普遍性的指导意义。

作为企业管理控制的一种手段,作业预算的目的在于科学预测未来一定时期的最优资源需求量组合,使企业以最低的成本完成预期的战略目标。作业预算是将作业管理的思想引入全面预算管理过程中,引导企业编制作业层次的(而不是产品层次的)预算,从而将企业经营控制的重点由产品转变为作业。因为在企业的生产实践活动中,产品本身的成本费用是难以被控制的,真正能加以控制的只是生产产品的作业和作业成本,而且作业消耗的资源可以较为准确地计量,由此,企业可以通过控制作业来减少资源消耗,达到成本持续降低的目的。同时,企业可以通过产品、作业与资源之间的相互关系,预测出完成一定数量产品所需的作业以及完成相应作业所需的各项资源数量,有效地组织生产经营活动。

一、成本动因的选择

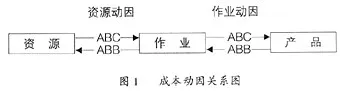

作业是产品和资源相联系的中介,而资源和作业之间、作业和产品之间的分配过程需要借助于成本动因。作业预算(ABB)中沿用了作业成本法(ABC)中成本动因的基本概念,将需求的产品分解为所需的各项作业时,借助作业动因;计算作业耗用的资源时,依据资源动因,如图1所示。因此,在作业流程确定以后,成本动因的选择就成为影响数据准确性以及作业预算管理效益的关键环节。

借鉴已有的作业管理经验,在预算成本动因选择时,一般要考虑两个问题:使用什么成本动因和使用多少个成本动因。要解决这两方面的问题,通常需要考虑以下因素:如对作业预算准确度的要求、所生产产品的多样性等。

在使用什么成本动因方面,美国的学者进行了大量的研究,1993年美国《会计评论》(Accounting Review)同时刊登了四篇文章,Dopuch和Nicholas的《成本动因观察》系统地阐述了作业成本动因的概念,Babad和Bala chandran的《作业成本会计中成本动因优化》提出了基于“两成本动因合并”的作业成本动因优化模型的思想,Banker和John ston的《美国航空产业成本动因的实证研究》首次采用实证分析方法来研究成本动因理论,Datar和Kekre的《瞬时评估成本动因》首次采用作业成本动因理论进行成本结构分析。这些理论和实证研究为成本动因的选择提供了通用标准,企业可以在此基础上,结合自己的实际情况综合确定。

在成本动因选择数量的确定上,Babad指出,纯粹从作业的定义出发,一个企业可以确定数百乃至上千个作业。按这些作业逐个建立作业成本库并为它们选择作业成本动因,虽然可以使计算结果非常精确,却大大增加了搜集、储存和处理信息的成本。同时,数据收集、报告、原始资料评价错误及不同系统不同作业成本动因的冲突等,都可能造成成本计算的错误。另外,对过多的作业和成本动因进行标准设定和控制,会使预算变得既无效率又无效果。国内外研究的主要结论是主张通过将完全相关或近似相关的成本动因(所谓完全相关的成本动因是指成本动因率完全相同,这样的两个成本动因完全相关)合并计算,实现成本动因的“无损合并”(所谓无损合并是指成本动因合并后,计算出来的成本准确性没有改变,即成本动因的合并不能以牺牲成本的准确性为代价的)。但是,由于完全相关的成本动因很难找到,所以限制了成本动因无损合并理论的应用。

事实上,在信息化和网络化高速发展的今天,计算机在管理中的应用逐渐普及,数据处理和传输变得不再是一件十分困难的事情。特别在一些企业中,ERP、MRP、MIS等系统软件得到广泛应用,信息已经分类存储,采用现代集成理论完全可以实现信息的共享,所以信息的收集、存储、处理效率越来越高,信息的处理成本大大地降低了,只要成本动因选择合理,数量限制可以适当放宽。

二、成本动因率的确定

如果把作业和成本动因的选择作为作业预算管理的重要质量标准,那么,成本动因率就是作业预算管理过程中一个关键的数量标准,成本动因率的具体功能有两个:一是建立成本与动因之间的数量关系,按照因果关系来进行费用的归集;二是具有一定的管理功能。成本动因率揭示了成本发生的数量大小。也就是说,在作业和成本动因不变的情况下,通过成本动因率的变化或者控制,可以实施对成本的控制。相对来说,成本动因率所提供的管理功能十分重要。

确定成本动因率时,应遵循以下原则:一是经济上的合理性,指某项作业消耗某项资源的数量与行业或标杆企业的消耗量相近,符合常规;二是技术上的适合性,指企业确定的某项动因率标准是技术层面能达到或实现的范围内,忽略技术上的可行性,可能导致事故或事故隐患的出现,损害企业的短期或长期利益;三是自变量的显著性,指选定的标准具有代表性,随着标准的变化,资源需求量等计算目标呈显著不同;四是假设条件的现实性,指企业确定各项成本动因率标准时,应建立在可实现的前提下。脱离本企业实际而盲目追求先进,会欲速则不达。

三、 作业预算的计算原理

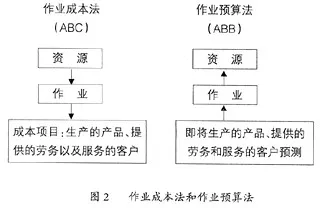

关于作业预算中有关数据的计算过程与顺序,存在两种典型的观点。Cooper和 Kaplan认为, ABB是反向的ABC,如图2所示。

欧佩玉、王平心、汪应洛认为,作业预算中包含了作业分析和对现有流程的改进以及对产出需求的改变和资源的调整,所有这些都可以直接影响作业的增值性和有效性,并体现在作业消耗比率和资源消耗比率上。反向“ABC”的观点意味着预算过程中使用过去期间的作业动因和资源动因,不能正确反映组织在下一经营期间预测的业务量。作业预算的目的是预测未来企业对资源的需求量,它是一个寻求预算期间资源需求和资源供给之间平衡的可循环过程。与ABC相比,它不仅局限于成本计算,而且它的范围更广,并和企业其他的一些管理职能结合起来,构成企业战略过程的一部分。“反向ABC”是一种片面的观点,它没有反映作业预算过程中经过作业分析获取的更新数据,也没有反映作业预算客观配置资源的预测模型特征。

(一)笔者认为,ABB与ABC遵循同样的理论基础,即“产品消耗作业,作业消耗资源”,但是计算原理有所不同

1.计算过程不同。ABC认为作业消耗资源并导致成本的发生,资源耗费按发生的原因先归集到各项作业中,计算出各项作业耗用资源的成本,再按成本对象(如产品、客户、部门或机构等)所消耗的作业量将作业成本分配计入各相关的成本对象,从而准确地计算出各项产品(服务)的成本。从本质上讲,ABC只是一种使产品成本归集更为准确的新成本制度,使成本的可归属性和成本信息的准确性大大提高;ABB是依据预测的产品(服务)数量,分解出需要的作业,再根据每项作业需要的资源种类和成本动因率标准求得资源的需求量。ABB的计算顺序与ABC相反。

2.计算目的不同。ABC仅仅追求成本计算与分配的合理和准确,以便得到真实的成本指标用来评价作业业绩和资源利用情况;ABB追求产品(服务)的需求与资源供给的均衡与优化,同时ABB为企业的精细化管理与控制提供明确的目标、方法、手段,为企业价值管理提供全面的解决方案,给企业创造更大的价值。

3.使用的成本动因率不同。ABC的计算过程是“资源——作业——产品”,成本动因率是根据已经发生的资源或作业成本费用计算出来的,不同时期的数据可能不一样; ABB的计算过程是“产品——作业——资源”,成本动因率是根据历史数据或其他企业的先进标准等方法事先制订出来的,只要标准定得合理,不同时期可以执行同一标准。当然,成本动因率标准也是动态的,要根据内外环境进行调整。

(二)综前所述,ABB的计算原理与过程归纳如下

1.在已知产品需求量的基础上,依据确定的产品消耗作业的原因和方式(即作业动因),确定生产各类产品所需的各项作业;2.根据作业消耗资源的种类和成本动因率,计算完成某项作业所需的各项资源数量和资源成本;3.将生产所有产品所需要的同类资源的数量合并,求出预算期某种资源的需求总量;4.将完成某项作业所需的各项资源成本相加,得出该项作业的成本;5.将生产某种产品的所有作业的作业成本相加,得出该种产品的预计总成本,再除以产品数量,得出预计单位成本;6.将上述计算结果分别填入相应的预算表格,形成各项预算目标。

通过以上计算,企业可以了解预算期生产产品所需的各项资源的需求量,再加上非生产部门的各项资源需求量,就可以得到全部的资源需求情况,做出材料、固定资产采购等相应安排。同时,依据各项资源需求的成本情况,可以预计预算期的资金需求情况,做出筹资决策等相应规划。由此可以看出,ABB起源于ABC,但其计算原理又不同于ABC。ABB的计算重点不在于准确分配已发生的成本费用,而是强调作业、成本动因及成本动因率的选择与改进,以持续改进成本和资源优化为目的,其作用远远大于ABC。