中级财务管理风险、收益与证券投资

2007-12-29 00:00:00林莉崔秀梅

会计之友 2007年12期

风险、收益与证券投资包含两部分内容:风险与收益和证券投资,这两部分内容在2007年考试中作了多处的修改和补充,是教材变化较大的地方。

一、风险、收益与证券投资概述

风险、收益与证券投资内容历来是财务管理考试的重点内容,题型既有单项选择、多项选择和判断题等客观题,又有计算题和综合题,每部分考试分值约在10分左右。

二、重要考点

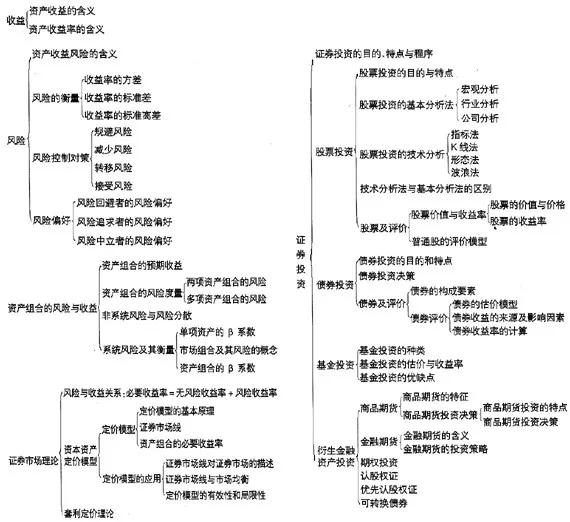

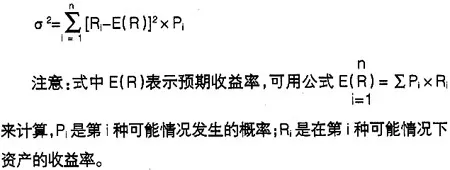

【考点一】资产的收益与风险

资产的收益是指资产的价值在一定时期的增值,既可以用绝对数表示,也可以用相对数表示。

资产的风险是指资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。

注意:收益强调的是增值;风险强调的是收益率的不确定性。

【考点二】风险的衡量

衡量风险的指标主要有收益率的方差、标准差和标准离差率三个指标。

掌握收益率的方差(σ2)、收益率的标准差(σ)和收益率的标准离差率(V)的计算。

【考点三】风险控制对策与风险偏好(风险偏好是今年新增加的考点)

风险控制对策包括:规避风险、减少风险、转移风险和接受风险。注意各项对策中列举的实例。

风险偏好包括:风险回避者的风险偏好、风险追求者的风险偏好和风险中立者的风险偏好。

【考点四】资本资产定价模型

资本资产定价模型的核心关系式为:

R=R+β×(R-R)

R表示无风险的收益率;β×(R-R)表示风险收益率。

【考点五】系统风险与非系统风险

1.非系统风险,又被称为企业特有风险或可分散风险,是指由于某种特定原因对某特定资产收益率造成影响的可能性。它是可以通过有效的资产组合来消除掉的风险。

2.系统风险,又被称为市场风险或不可分散风险,是影响所有资产的、不能通过资产组合来消除的风险。

【例题】不同股票的投资组合可以降低风险,组合中股票的种类越多,其风险分散化效应就越强,当股票种类足够多时,全部股票投资的组合风险为零。()

【答案】×

【解析】不同股票投资的组合可以降低特定的风险,但组合中股票的种类增加到一定程度,其风险分散化效应就逐渐减弱。投资组合不能分散系统性风险。

【考点六】股票的评价

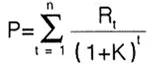

股票的评价主要是计算股票的价值,基本计算公式:

R是股票第t年产生的现金流入量;K是折现率;n是持有年限。该公式的含义:是将股票所获得的收益折现,即为股票的价值。

【考点七】股票投资的基本分析法和技术分析法(2007年新增内容)

基本分析法是通过对影响证券市场供求关系的基本要素进行分析,判断证券的市场价格走势,包括:宏观分析、行业分析和公司分析。

技术分析法是根据证券市场已有的价格、成交量等历史资料来分析价格变动趋势的方法。其主要方法有指标法、K线法、形态法和波浪法等。

注意掌握:技术分析法与基本分析法的区别。

【考点八】债券投资的目的和特点

企业进行短期投资的主要目的有:合理利用暂时闲置资金、调节现金余额和获得收益。企业进行长期债券投资的目的主要是为了获得稳定的收益。

债券投资具有以下特点:债券投资有到期日、债券投资者的权利最小以及投资风险较小。

注意:同股票对比记忆。

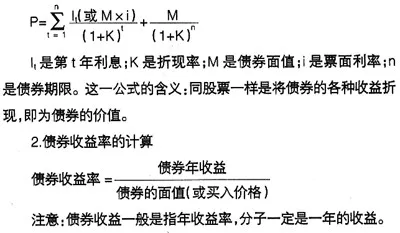

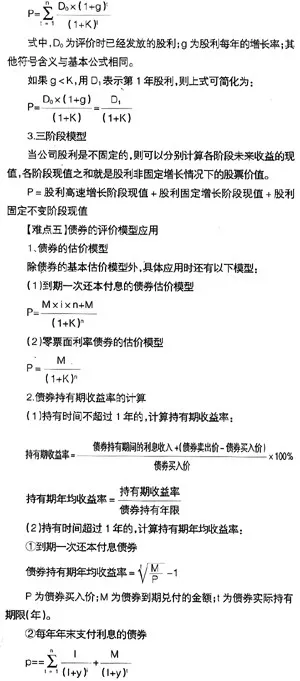

【考点九】债券的评价

1.债券估价的基本模型

【考点十】基金投资

1.了解基金投资及其分类

投资基金是一种利益共享、风险共担的集合投资方式,强调利益与风险同在。

基金主要有以下分类方法:

(1)根据组织形态的不同可分为契约型基金和公司型基金。

(2)根据变现方式的不同可分为封闭式基金和开放式基金。

(3)根据投资标的不同可分为股票基金、债券基金、货币基金、期货基金、期权基金、认股权证基金和专门基金等。

【例题】封闭型投资基金和开放型投资基金的主要区别有()。

A.封闭型投资基金有固定的封闭期,开放型投资基金没有封闭期

B.封闭型投资基金有发行规模,开放型投资基金没有发行规模

C.封闭型基金单位数不变,开放型投资基金单位可随时赎回

D.封闭型投资基金的交易价格受市场供求关系的影响,并不必然反映公司的净资产;开放型投资基金的交易价格主要受公司净资产的影响

【答案】ABCD

2.了解基金的价值

(1)基金单位净值

基金单位净值是指在某一时点、每一基金单位所具有的市场价值。

(2)基金的报价

基金认购价=基金单位净值+首次认购费

基金赎回价=基金单位净值-基金赎回费

3.基金收益率

基金收益率用以反映基金增值的情况,它通过基金净资产的价值变化来衡量。分子是年末与年初的差额,即收益;分母是年初持有份数×基金单位净值年初数,即投资额。

【考点十一】衍生金融资产投资(2007年新增内容)

衍生金融资产包括:商品期货、金融期货、期权、认股权证、优先认股权和可转换债券等。

1.商品期货

(1)商品期货的含义:商品期货是标的物为实物商品的一种期货合约,是关于买卖双方在未来某个约定的日期以签约时约定的价格买卖某一数量的实物商品的标准化协议。

(2)商品期货投资的特点:以小搏大、交易便利、信息公开和交易效率、期货交易简便和灵活、合约的履约有保证。

(3)商品期货的投资决策:选择适当的经纪公司和经纪人、交易商品的选择、止损点的设定。

2.金融期货

(1)金融期货含义:金融期货是买卖双方在有组织的交易所内,以公开竞价的方式达成协议,约定在未来某一特定的时间交割标准数量特定金融工具的交易方式。

(2)金融期货的投资策略有:套期保值和套利。

3.期权

期权是期货合约买卖选择权的简称,是一种能在未来某特定时间以特定价格买入或卖出一定数量的某种特定商品的权利。按所赋予的权利不同,期权主要有看涨期权和看跌期权两种类型。

4.认股权证、优先认股权、可转换债券

(1)认股权证

认股权证的含义:认股权证是由股份公司发行的,能够按特定的价格、在特定的时间内购买一定数量该公司股票的选择权凭证。

认股权证的特点:认股权证具有期权条款、认股权证具有价值和市场价格。

认股权证的基本要素:认购数量、认购价格、认购期限和赎回条款。

认股权证理论价值的计算:

V=max[(P-E)×N,0]

V为认股权证理论价值;P为普通股市价;E为认购价;N为每一认股权可认购的普通股股数。

影响认股权证理论价值的主要因素有:换股比率、普通股市价、执行价格和剩余有效期间。

(2)优先认股权

优先认股权的含义:优先认股权是指当股份公司为增加公司资本而决定增加发行新的股票时,原普通股股东享有的按其持股比例,以低于市价的某一特定价格优先认购一定数量新发行股票的权利。

优先认股权的价值:

①附权优先认股权的价值

M-(R×N+S)=R

②除权优先认股权的价值

M-(R×N+S)=0

R为优先认股权的价值;M为附权股票的市价;M为除权股票的市价;N为每一认股权可认购的普通股股数;S为新股票的认购价。

(3)可转换债券含义、可转换债券的要素、可转换债券的投资决策

三、难点分析

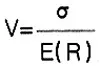

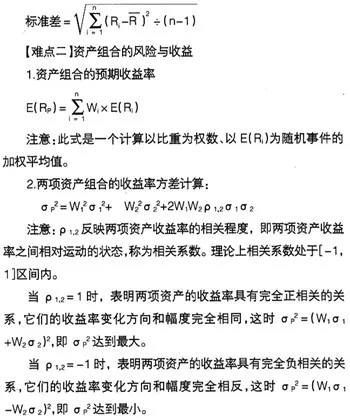

【难点一】收益率的方差、收益率的标准差和收益率的标准离差率的计算

1.收益率的方差

2、收益率的标准差

标准差也是反映资产收益率的各种可能值与其期望值之间的偏离程度的指标,它等于方差的开方。

注意:标准差和方差都是用绝对指标来衡量资产的风险大小,在预期收益率相同的情况下,标准差或方差越大,则风险越大;反之,则相反。

适用范围:标准差或方差指标衡量的是风险的绝对大小,因而不适用于比较具有不同预期收益率的资产的风险。

3.收益率的标准离差率(可称为变异系数)

收益率的方差、标准差和标准离差率,都是利用未来收益率发生的概率以及未来收益率的可能值来计算的。当不知道或者很难佑计未来收益率发生的概率以及未来收益率的可能值时,预期收益率可利用历史数据的算术平均值法等方法计算,标准差则利用统计学中的公式进行估算:

【例题】当两只股票的收益率呈正相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大;当两只股票的收益率呈负相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大。( )

【答案】√

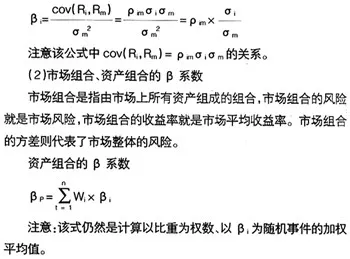

3.系统风险及其衡量

(1)单项资产的β系数

单项资产的β系数,是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标。

当某资产的β系数等于1时,该资产的收益率与市场平均收益率呈同方向、同比例的变化;当某资产的β系数小于1时,该资产收益率的变动幅度小于市场组合收益率的变动幅度,其系统风险小于市场组合的风险;当某资产的系数大于1时,该资产收益率的变动幅度大于市场组合收益率的变动幅度,其系统风险大于市场组合的风险。

【难点三】资本资产定价模型的应用——证券市场线

假设市场是均衡的,则资本资产定价模型还可以描述为:

预期收益率必要收益率(R)=R+β×(R-R)

公式中的(R-R)为市场风险溢酬,它反映的是市场作为整体对风险的平均“容忍”程度。对风险的平均容忍程度越低,越厌恶风险,要求的收益率就越高,市场风险溢酬就越大;反之,则相反。

如果把式中的β看作自变量,R作为因变量,R和R作为已知系数,那么这个关系式在数学上就是一个直线方程,叫做证券市场线。该直线的横坐标是β系数,纵坐标是必要收益率。

【例题】证券市场线反映股票的必要收益率与β值(系统性风险)线性相关;而且证券市场线无论对于单个证券,还是投资组合都是成立的。

【答案】√

【难点四】普通股的评价模型应用

除股票的基本估价模型外,具体应用时还有以下模型:

1.股利固定模型

长期持有、各年股利固定,则该股票的价值:

式中,D为各年收到的固定股息;其他符号的含义与基本公式相同。

2.股利固定增长模型

长期持有、各年股利按固定比例增长,则股票的价值:

P为债券买入价;y为债券持有期年均收益率;I为持有期间每期收到的利息额;M为债券兑付的金额或者提前出售的卖出价;t为债券实际持有期限(年)。

【例题】某企业准备购入一只股票,预计3年后出售可得2000元,该股票3年中每年可获股利收入100元,预期报酬率为10%。该股票的价值为()元。

A.1523.84B.1577.73

C.1751.29D.1869.68

【答案】C

【解析】该股票的价值=100(P/A,10%,3)+2000(P/F,10%,3)=1751.29(元)。注意股票估计模型的使用。