中级会计实务:收入的讲解

2007-12-29 00:00:00赵桂娟王伶周芹

会计之友 2007年12期

收 入

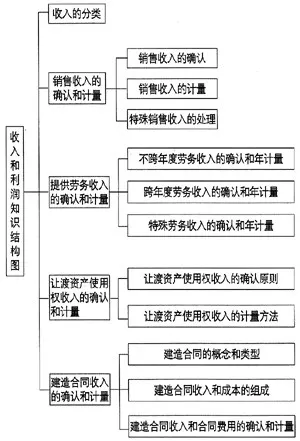

一、收入和利润知识结构图

二、重点难点分析

本章变化不大,主要考点有:不同方式的商品销售收入确认以及计量;完工百分比法的应用。注意该章有可能与财务报告章节的内容结合起来进行测试。

三、重点考点讲解

(一)销售商品收入确认的五个条件

1.企业已将商品所有权上的主要风险和报酬转移给购货方。

2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。

3.收入的金额能够可靠地计量。

4.相关的经济利益很可能流入企业。

5.相关的已发生或将发生的成本能够可靠地计量。

考生注意:该考点应加强理解,特别是第五个条件的应用。

(二)各种销售方式下收入的确认以及计量

除一般的销售方式以外,应特别注意以下销售方式的处理:

1.采用售后回购方式销售商品时,在销售时不确认收入、售价与成本价之间的毛利计入“其他应付款”;在回购期间,应根据回购价与售价之间的差额分期确认“财务费用”。

2.有关商品折扣、折让、退回的处理:

(1)销售商品时给予的商业折扣不影响收入的确认和计量;

(2)销售时给予的现金折扣,在折扣实际发生时,确认为当期“财务费用”;

(3)销售折让在实际发生时,冲减当期的收入、调整成本;

(4)销售退回,需要分情况处理:未确认收入的退回,需要冲减“发出商品”即可;

(5)已经实现收入的退回,根据发生的时间冲减当期收入或通过“以前年度损益调整”处理。

3.附有销售退回条件的商品销售的处理:

销售时全额确认收入、结转成本,在销售的月末,按照预计退回的数量调整收入、成本,注意由于退回产品的毛利在“应付账款”核算,在实际发生退回时,再进行处理。

(三)劳务收入的核算

1.劳务交易结果可以可靠估计

按照完工百分比法进行计量,在计量时需要注意每个会计期间的收入、成本先累计计算再进行调整。

2.劳务交易结果不能可靠估计

可以取得收入时,按照可以取得的收入为上限确认收入、结转成本;

无法取得收入时,不确认收入,将发生的成本结转至“主营业务成本”即可。

(四)建造合同收入的确认和计量

1.建造合同的种类

固定造价合同和成本加成合同。

2.建造合同的计量

注意使用完工百分比法进行处理,特别注意在发生潜在损失时的处理,通过“资产减值损失”核算。

提示:考生在学习本章时,应特别注意一定要读懂例题,并灵活掌握。