利用EXCEL计算《工程可行性研究报告》中的经济技术指标

2007-12-29 00:00:00马琳

会计之友 2007年12期

【摘要】本文就如何理解并运用计算机技术计算《工程可行性研究报告》中的经济指标问题,通过实例加以说明。

当前企业新建一个项目,必须先请具有工程咨询资格的机构编制《XXX项目可行性研究报告》。可行性研究报告许多内容与工程评价有关,必须由专业的工程人员完成。但是工程的一些经济技术指标要由财务人员进行计算和分析,技术指标和经济指标达到最佳结合点,该工程才能进行立项。

在接触事例之前,首先要理解以下关键的经济技术指标。

一、财务内部收益率(%)

财务内部收益率(%)又称内含报酬率(%),是指能够使未来现金流入量现值等于未来现金流出量现值的贴现率,或者说是投资方案净现值为零的贴现率。财务内部收益率(%)是根据方案本身内含报酬率来评价方案优劣的一种方法。

二、财务净现值

财务净现值是指特定方案未来现金流入的现值与未来现金流出现值的差额。特定方案是指该项目已经规定了投资报酬率。如净现值大于零,则表明该项目报酬率大于规定的投资报酬率。如净现值小于零,则表明该项目报酬率小于规定的投资报酬率。如净现值等于零,则表明该项目报酬率等于规定的投资报酬率。

三、投资回收期

投资回收期是指投资引起的现金净流入量累计到与投资额相等所需要的时间。它代表收回投资所需要的年限。

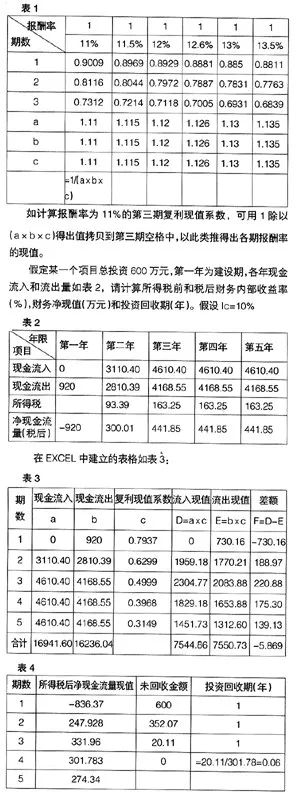

上面几个财务指标的计算都离不开复利现值系数表,目前大部分财务管理类书籍附录中的复利现值系数表报酬率只计算一部分,且为整数,不利于企业财务人员实际操作,本人在工作实践中利用EXCEL表计算复利系数表,可以满足实际需要。现值系数公式为1/(1+i)n,计算方法如表1:

如计算报酬率为11%的第三期复利现值系数,可用1除以(a×b×c)得出值拷贝到第三期空格中,以此类推得出各期报酬率的现值。

假定某一个项目总投资600万元,第一年为建设期,各年现金流入和流出量如表2,请计算所得税前和税后财务内部收益率(%),财务净现值(万元)和投资回收期(年)。假设Ic=10%

然后把在EXCEL中建立的复利系数表中不同报酬率相对应的系数,拷贝到C列中去不断地进行测试,直到F列合计数接近零为止,当然差额越小时的报酬率为该项目真实的财务内部收益率。本例中当用到26%报酬率进行测试时,F列差额为-5.869,达到理想值,故该项目所得税后财务内部收益率为26%。税前财务内部收益率的计算,只要把现金流出值加上所得税后,再用上面相同方法进行测试,找到满意的报酬率即可。由于在EXCEL中可以拷贝不同的报酬率进行测试,可以大大减轻测试的工作量。当然,如果项目各年现金净流量相等,符合年金形式,内含报酬率可直接用年金现值表来确定,不需要进行逐步测试。公式为:原始投资额=每年现金净流量*(P/A,i,n)n为期数。

在理解了财务内部收益率(%)的计算后,财务净现值的计算就简单了,只要把项目规定的报酬率所对应的复利现值系数拷贝到表3中C列中去,F列中的合计数即为计算的财务净现值。

投资回收期的计算方法在表3的基础上进一步分析计算可快速得到结果。假定上例用10%的报酬率得出的净现金流量如上页表4,所得税后的投资回收期为3.06年,所得税前的投资回收期计算方法即为考虑了所得税后的净现金流量。

以上是笔者在实践中摸索出的计算工程可行性报告中经济技术指标,方法简单、快速。