福建白酒区域突破之路

2005-04-29 23:40吴勇毅叶文海

中国市场 2005年13期

吴勇毅 叶文海

相对于啤酒强省---年产能130多万吨,两个啤酒企业进入全国啤酒10强,高达80%以上市场占有率,福建白酒却显得弱小,如同一个发育缓慢的孩子---年产白酒1.7万吨,规模以上(500吨以上)白酒企业不到6家,最大白酒企业亚洲酿酒厦门公司、产酒大厂厦门巷南酿酒公司以及雄居闽北的福建黄华山酿酒公司三大企业一年合计销售白酒一直在1.5万吨左右徘徊。目前几乎稍有名气、成规模的白酒品牌都拥入福建,席卷八闽,外地白酒在福建市场占有率高达93%,福建地产白酒只得分割不到7%微薄的分额。10多年前曾振臂高呼“振兴福建”,如今何以“涛声依旧”、“老大难”如故?福建难题与困境何在?福建白酒如何区域突破、做大做强?

闽酒企业在市场的运作观念上,无论是同川酒、黔酒企业相比,还是同邻近的粤酒、赣酒相比,均存在着“质”的落后,没有形成强势市场。

困难重重山

由于缺乏资本输入与运作,闽酒目前在广告、通路与终端营销中与外埠白酒竞争显得力不从心,无力竞争,除了自我积累性少量投入,象新天、金六福、小糊涂仙这种大手笔投入,几乎不可能,而这也使闽酒跨不出闽地,只能坚守本地。这样也导致外地经销商对闽酒的孤陋寡闻,无法参与。

闽酒企业在品牌或产品开发上,大多是在原有市场、原有消费群体、原有消费档次固定的基础上,进行的产品延续开发,新产品不能同老产品进行明确的市场消费区隔。过渡的同质化产品开发,动摇了原有品牌或者产品的市场定位,逐步在消费群体中形成模糊认识,弱化了消费者对企业的整体消费价值。

同时,闽酒企业缺乏把企业做大做强成全国性企业的雄心壮志,小富即安、安于现状的思想较为浓厚。以“川酒为何能如此辉煌”、“如何看待金六福”等话题询问有关人士时,得到的答案几乎相同:川酒政策好、税率低、金六福的资本大……从中我们可以看出,占据闽酒人市场观念的主题,还是“政策”与“资本”两大话题,不能深层次的看到对方的长处。“心太软”,还表明闽酒人缺乏对行业趋势与市场深层的思索。

近10年来,无论是当年闽酒的兴旺,还是黔酒、汾酒、川酒的强大,都有一个规律;一个龙头性的企业引领市场。但闽酒目前缺乏一呼百应、能与外敌抗争的强势企业。在每个酒业板块的起起落落的过程中,总有一两个企业会成为本地旗手式企业,如鲁酒中的孔府家、孔府宴,皖酒中的口子窖,东北酒中的黑土地、刘老根,川酒中的六朵金花和黔酒中的茅台。目前闽酒企业都有振兴的愿望,但除了亚洲酿酒有份量之外,始终未见再有企业站出来振臂一呼,没有龙头企业与产品吸纳消费者的目光,要创造出地产美誉度,恐怕是闽酒难以逾越的阻碍。

此外,政策性问题也是难题之一。国家政策向来对白酒采取限制措施,但在福建似乎更厉害些,由于福建最早沿海改革开放的省份之一,各行各业发展很快,特别是新兴行业更是远远把传统白酒业抛在一边,所以闽酒好似没人照管、吃不饱的孩子,纵观闽酒几个大企业,显然从来就得不到当地政府的关照恩惠。比起川酒、黔酒,闽酒是真正的“自力更生艰苦奋斗”。如何突破政策难关,对闽酒轻装上阵显然是重要意义。

闽酒的企业几乎都走的是低价、地缘之路,如今面临着共同的尴尬:产品从市场覆盖率、价格空间上都缺乏互补性,产品几乎低档,产品层次过分密集,也使产品竞争内讧越发激烈明显。虽然目前近些年闽酒也推出高档酒,但产销比例还极小,凤毛麟角。因此闽酒必须对产品进行融合,优化组合。

闽酒技术储备、开发与投入明显不足,产品科研与技术创新基础工作一向十分薄弱,硬件建设、技术水平落伍于全国,传统落后的小手工作坊仍然普遍存在,缺少科研人才与学科带路人,科技优势和人才优势至今仍未形成,工艺、香型、风格的研究匮乏,产品研发基本处于学习模仿型,与白酒强省川酒、黔酒差之甚大。

找到突破口

任何产品的竞争都是以产品实体竞争为基础的,白酒尤其如此,这一点上闽酒要抓住白酒消费观念的进步与回归的机遇。所谓进步,既白酒口味的多元化(如酒精度、香型、酒体颜色等)与白酒消费的功能需求(如保健、营养等),集中体现为时尚和个性;所谓回归,是对传统工艺白酒的地道风格的再认识,接受工艺白酒,但更要求创新而不失本色。闽酒正因为在全国未曾成名,在公众中没有成型印象,所以更具有可塑性。

白酒产品消费价值的核心支撑是产品文化,整个闽酒在历史性传承文化方面很难形成强势的文化要素,不能够满足强势高端产品的需要,这也是闽酒为什么不能在100元以上市场有效开发的原因之一。文化的价值在于把握和再开发,孔府家的“家文化”、沂蒙酒的“沂蒙小调”、酒鬼酒的“湘泉文化”都是充分挖掘本地文化,让自身特色文化扎根全国消费者心中,使自己在整个中国白酒市场站稳中高档酒市场。但是文化因素不是导致整个闽酒衰败的最主要原因,闽酒企业完全可以在个性文化、情感文化方面得以弥补其在历史性文化和地域性文化方面的不足。

营造地产酒亲和力也不失为一条可行之路。看到“京酒”,人们很容易联想到有着厚重文化的首都北京,看到“石湾米酒”,人们仿佛回到黄飞鸿当年的时光——正是这些熟悉、亲切的品牌联想,使得地产酒品牌在当地获得了良好的心理支撑。人对自己的家乡总有一种依恋、信赖的情结。而这种强烈的家乡情结就构成了一个地产酒品牌生存的牢固根基,也是地产酒品牌的战略优势,是外来白酒所无法具备的独特的竞争力,因此闽酒一定要打起“闽南牌”、“对台牌”、“客家牌”,构筑产品的地域特色、口感风格,形成系列有强烈地域风格、强大卖点和亲和力的产品群体。

地产酒的销售半径相对较小,但是地产酒的销售渠道却十分紧密,客情关系良好,很容易形成强大、排它性的地方渠道力量。因为地产酒企业对当地市场的熟悉,因为都是当地企业,地产酒的企业和经销商之间知根知底,不少经销商与生产企业的内部人员之间有着千丝万缕的联系,这样,在平时的业务往来中出现极端不信任的可能性大大降低,这在很大程度上加深了销售网络的牢固性。因此,闽酒作为地产酒品牌可以充分地建立相对封闭的区域性销售渠道,从而形成对区域市场资源的强力占有,排除外埠酒鲸吞掠夺,达到“强龙难压地头蛇”之目的。

农村市场也存在着巨大的商机。目前全国白酒消费有所下滑,但农村以白酒为主的消费格局仍未动摇,随着农村生活水平的提高,且有向中、高档次白酒迈进的意向,因此农村是一个很大的消费市场,是闽酒有希望、有作为、有优势的剩余市场。加紧及早抢农村市场把营销重心下沉,是闽酒发挥地产之“天时、地利、人和”之优势,抗御外敌、扎实基地的未来必然战略之举。农村的市场潜力较大,很值得闽酒企业去研究、去深挖。业务人员必须深入农村,了解不同地区消费者的消费观念与消费习惯,洞察农民所想,用自己的努力去影响、去引导。农村的消费观念是长时间形成的,一般不易改变,但一经改变,他们便成了固定的、忠诚的消费群体,只有靠培养一个个这样的消费群体,闽酒企业才有新的市场,销售业绩才能有新的增长和突破。

福建具有酒类销售独特的区域优势,可以把台湾市场作为重点之一。厦门、福州等城市与台湾金门、马祖、澎湖诸岛隔海相望,与台湾邻近,语言相通习俗相同,具有明显对台的区域地理优势,是台商非常看重的风水宝地。由于在大陆的台商越来越多,他们在日常消费上对长年养成的一些习惯性口味一时难以放弃,包括台湾烟酒在内的商品,大陆台商中都有种类商品的固定消费群体。据悉,台湾一年销售白酒1000亿台币,市场容量非常大,对大陆白酒厂商而言是块巨大蛋糕。近年来,大陆一些名白酒茅、五、剑已经出口到台湾,并形成了一定的消费群体。随着三通在即,两岸包括酒类等商品互补性、融合性越来越强。但是相对有地利人和之优势闽酒而言,出口酒却是几乎空白点。因此着眼台湾市场,哪怕只要占有1000亿台币中的1-3%,福建白酒突破即在望,成功在望。

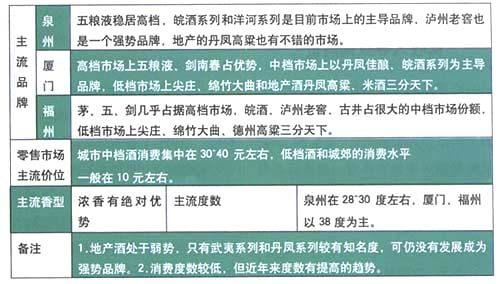

附:福建白酒市场上的产品情况详见下表:

猜你喜欢

巴蜀史志(2021年2期)2021-09-10

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

老年教育(老年大学)(2020年3期)2020-06-02

商周刊(2018年23期)2018-11-26

酒·饮料技术装备(2018年1期)2018-04-28

陕西画报(2016年1期)2016-12-01

中国卫生(2016年11期)2016-11-12

大社会(2016年6期)2016-05-04

福建质量管理(2016年5期)2016-02-27