海尔关联交易模式考较市场

2005-04-29 00:44:03张洪道

新财经 2005年3期

张洪道

大比例关联交易和内部人定价如何确保交易价格体现市场的真实价格水平?如何保证关联交易的真实、合理?投资者又如何获取辨别关联交易的真实、合理所需的信息?

若按关联交易比重为指标在1400家A股上市公司中排序,青岛海尔(指A股上市公司,下同)恐怕首屈一指。高达99%以上的关联交易比重,一度使青岛海尔遭受业界颇多质疑。作为一家典型的白色家电制造商,青岛海尔的产品购销两个环节几乎都通过其关联公司完成。但这种模式,被多年实践证明的确有其存在的客观合理性。

事实上,上市公司关联交易并非洪水猛兽,关键在于疏导、监管。从这个意义上说,海尔的关联交易模式为证券市场提出了一系列新课题。

业务模式引致巨额关联交易

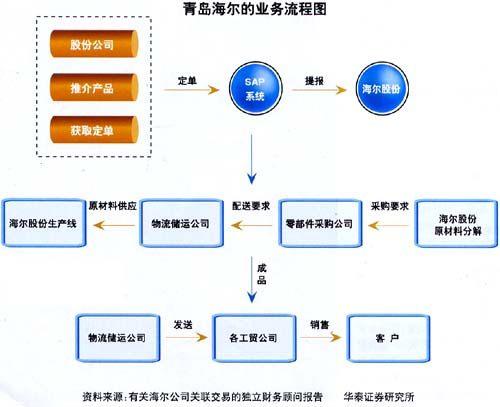

青岛海尔的业务经营模式可谓独特。在这种模式下,公司生产的产品委托青岛海尔工贸有限公司等42家工贸公司销售,公司的采购通过青岛海尔零部件采购有限公司、青岛海尔国际贸易有限公司进行, 委托其采购物资及对物料和产成品进行配送,公司与青岛海尔零部件采购有限公司和青岛海尔国际贸易有限公司采用代理供货方式,根据公司提出的具体的物资采购目标,为公司采购及配送生产用物资、非生产用物资和保税物资,甚至公司原与银行发生的结算业务,改为凡在海尔集团财务有限责任公司经营范围之内且对公司有利的业务均通过海尔集团财务有限责任公司进行, 公司(代表其自身及其控股子公司)与海尔集团的关联交易均通过合同的方式予以约定。

应该承认青岛海尔这种业务模式的合理性,正如青岛海尔自己所说的那样: 青岛海尔零部件采购有限公司、青岛海尔国际贸易有限公司拥有为海尔集团公司采购物资的国际分供方网络,可以在全球范围内,通过不断优化分供方,采购到质优价廉、交货及时的物资,同时这些分供方可参与本公司新产品的前端设计和现有产品的改进;而青岛海尔工贸公司等42 家各地海尔工贸公司拥有遍及全国的批发、零售、服务网络,这些网络可以准确及时地把消费者的需求信息传回公司,同时其拥有国际一流的营销及服务水平,该网络是以获取有价值定单为中心的网络,并且能协助公司创造有价值的定单。况且上下游企业(如苏宁、国美等)也只愿意和海尔集团一家公司打交道,而不是和海尔下属的若干家公司分别打交道。

定价方法和原则

青岛海尔生产的产品委托青岛海尔工贸有限公司等42家工贸公司销售时,支付的经销费用是以工贸公司经销各类产品所发生的销售费用占各类产品对外销售价格的比例确定的;其中,三大主导产品电冰箱、空调器、电冰柜委托销售,支付经销费率分别为12.06%、11.56%、13.56%。

委托关联公司采购物资及对物料和产成品进行配送时,青岛海尔零部件采购有限公司和青岛海尔国际贸易有限公司对采购及配送后的供货价格构成为:实际采购价+代理费(其中代理费按实际采购价的2.6%计算)。同时,该供货价格的定位以不高于公司在市场上的自行采购价格为原则。

对于同类产品,青岛海尔工贸公司等42 家工贸公司、青岛海尔零部件采购有限公司、青岛海尔国际贸易有限公司给予青岛海尔与海尔集团所属其他公司的定价(结算费率)标准一致。

给证券市场提出的一道新课题

如此大比例的关联交易(接近100%)和内部人定价(购销费率是关联人定的)不能不让投资人担心,如何保证关联交易的定价体现市场的真实价格水平?如何保证关联交易的真实、合理?投资者又如何获取辨别关联交易的真实、合理所需的信息?

比较了近四年来的格力、科龙、青岛海尔的销售毛利率(见表4),可以发现青岛海尔的销售毛利率一直高于格力和科龙,个别年份甚至高的出奇,如在03年青岛海尔的毛利率高出格力6.93个百分点,在04年三季度高出科龙7.53个百分点,这在利润本来就很低的白电行业是不敢想像的.当然这也可能是青岛海尔业务链整合的结果,但投资者却很可能产生与关联交易相关的联想猜测。

这就给证券市场提出了一系列新的问题:(1)如何保证关联交易的真实?若存在关联交易不真实的诱因,是否有必要在每年的审计中对关联交易的真实进行独立审计? 由独立的第三方对关联交易的真实性负责。(2)如何保证关联交易合理?比如采购费率和经销费率到底该如何确定?确定的依据是什么?什么情况下该进行调整以及调整的程序等都需要明确。(3)这样的企业该如何进行信息披露?在关联交易的模式下,青岛海尔不再是个典型的白电制造商,而更像是海尔集团的一个生产车间,其生产、经营、现金流等主要取决于海尔集团的战略意图,在这种情况下如果想对青岛海尔未来的生产、经营、现金流等状况进行预测,必须先对海尔集团的战略意图、品牌战略、生产、经营、现金流等方面进行了解,但海尔集团因不是上市公司没有披露的义务,所以在这种模式下上市公司信息披露的内容是否该增加?(4)如何给这类公司估值?对这类公司,由于其两头在外,销售、采购仰仗集团公司,甚至研发、品牌都多少会依赖集团,这就意味着这类公司在营销能力、研发能力、商标权等方面都非独立(主要依赖集团),由此在其股权的价格上是否应有所体现(折价)?从这个角度看,原来适用于一般白电企业的估值方法不再适用于此类公司,我们需要寻求新的估值方法。(5)关联交易的业务模式是否合理?即这种做法真能取得预期的效果?即关联交易的必要性由谁来审计? 如果正像青岛海尔自己所说的那样, 通过关联公司交易有助于“在全球范围内采购到质优价廉、交货及时的物资”,同时“协助公司创造有价值的定单”,那么它的采购成本、营销成本应该较低。但比较青岛海尔和同类公司的销售净利润率(最能体现这种业务模式成效的指标,见表4),可以发现并不比同类公司高,近两年甚至明显低于同类公司。对于这种模式,是否应有独立的第三方对关联交易的必要性进行审计?

作者系华泰证券分析师

猜你喜欢

今日财富(2020年2期)2020-01-30 02:24:01

小学科学(学生版)(2019年12期)2020-01-06 07:29:02

消费导刊(2018年10期)2018-08-20 02:57:10

——以海尔集团为例

新商务周刊(2017年21期)2017-12-25 11:07:04

会计之友(2017年2期)2017-02-23 13:43:10

商(2016年31期)2016-11-22 11:13:21

财税月刊(2016年4期)2016-07-04 22:56:58

商业会计(2016年7期)2016-05-24 22:22:38

商(2016年13期)2016-05-20 22:26:20

瞭望东方周刊(2016年8期)2016-03-12 23:33:52