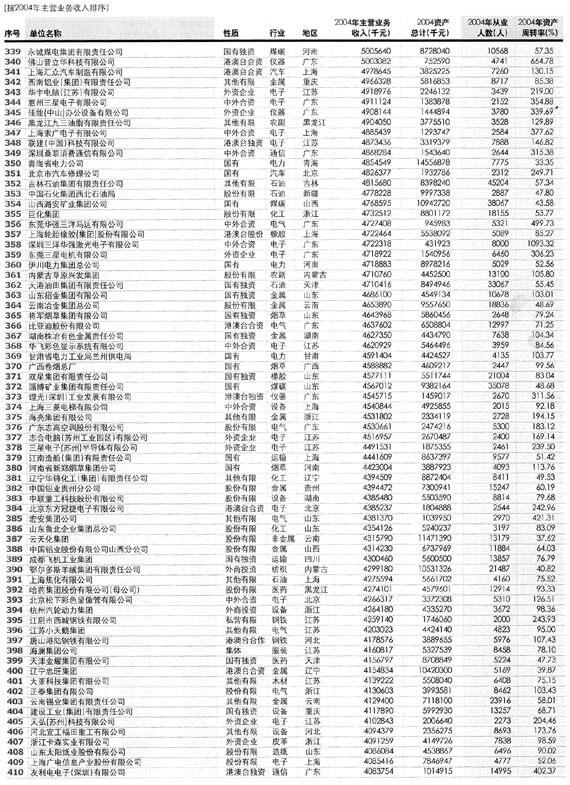

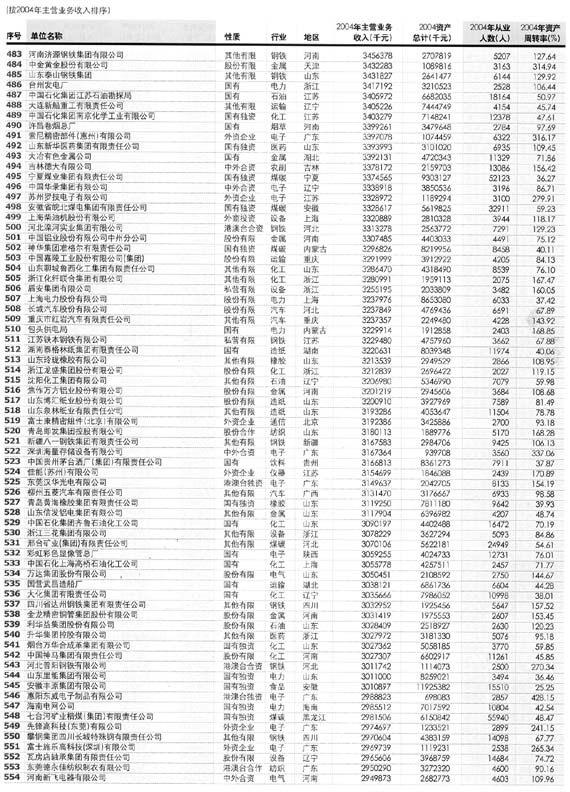

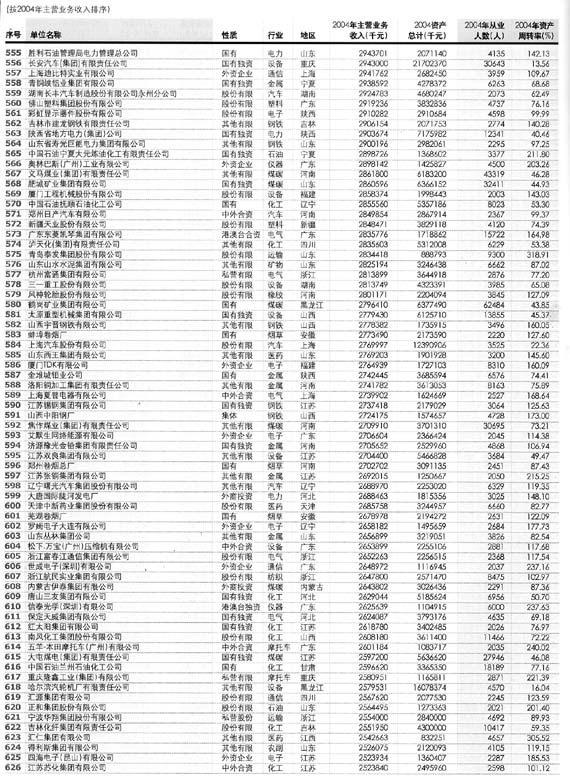

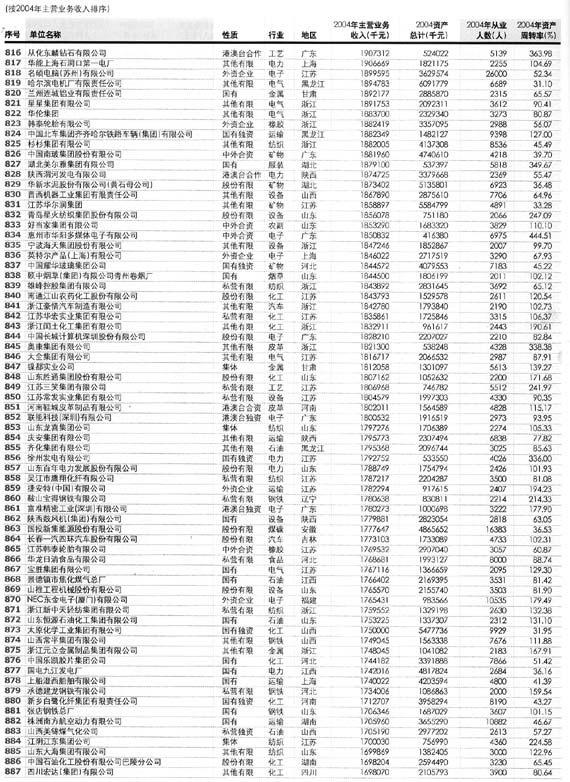

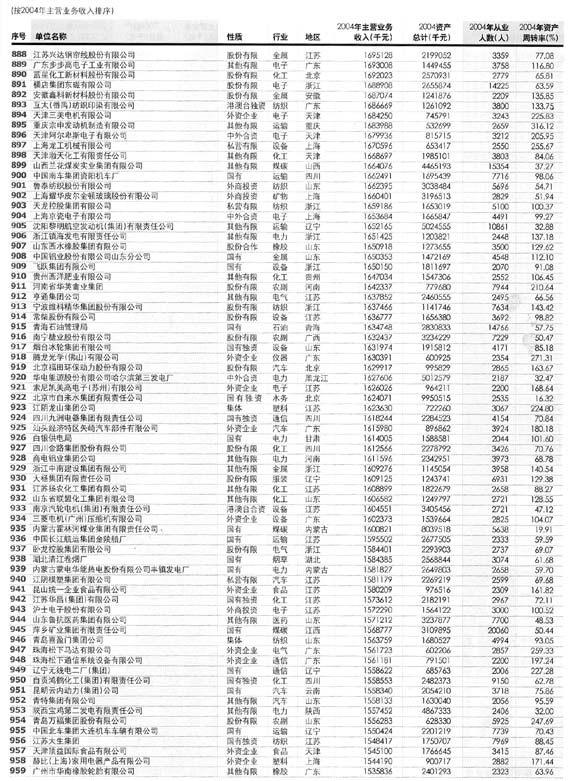

中国工业企业1000大

2005-04-29 07:33:02天下工作室

英才 2005年9期

天下工作室

权威数据独家发布

这是一次中国工业企业的盛会

也是中国工业发展的一个缩影

在这个数字承载着光荣与梦想的时代里

他们脱颖而出

不管是声名显赫

还是默默无闻

他们都是中国工业经济的主导力量

在这场以数字为参照的拼比中

谁是利润冠军

谁是增长冠军

谁是企业黑马

谁是行业霸主

哪个区域竞争力最强

哪个行业最为赚钱

中国经济的关键问题

关键分析

中国工业企业1000大 关键分析一

谁是最赚钱的行业 谁是利润冠军

中国工业企业新版图

文·国家统计局工交司任才方

2004年,中国经济发展取得了令世人瞩目的成绩。国民经济快速成长,综合实力迅速增强,人民生活水平进一步改善。中国经济已经成为影响世界经济发展和变化的重要因素。

中国经济之所以取得如此快速的发展,从企业层面看,无疑与大企业的迅速成长和带动作用密切相关。

为了宣传和鼓励大企业对国民经济发展所做出的重要贡献,引导全体企业不断做大做强、走集约化发展的道路,国家统计局根据2004年度统计结果,参照国际一般惯例,本着客观公正的基本原则,按照企业年主营业务收入的大小,筛选出了中国1000家最大的工业企业并向社会发布,希望对所有企业的健康发展起到积极的导向和示范作用。

此次发布的1000大工业企业,是中国工业经济的重要支柱,代表着中国工业经济发展的主导力量,很大程度上也左右了中国经济发展的趋势。

据统计,2004年1000大工业企业仅占全国27万多家规模以上工业企业(即年主营业务收入500万元以上工业企业)的0.36%,但实现主营业务收入却占全部规模以上工业主营业务收入的34.7%;拥有资产占33.8%;实现利润占整个工业实现利润的比重高达44.6%。

分析本次公布的中国工业企业1000大,体现出以下几个显著特征:

一、1000大企业总体规模明显扩大,竞争实力进一步增强。随着国民经济的持续快速发展以及经济发展的内外环境的不断改善,2004年1000大工业企业抓住机遇,加快发展,整体规模和实力有了显著提高。1000大企业全年实现全部主营业务收入69103.3亿元,比2003年的1000大企业增长了31.2%;拥有资产72725.1亿元,上升了27.3%;实现利润5325亿元,比上年提高了27.6%。

从企业平均水平看,1000大企业平均每个企业实现主营业务收入由2003年的53亿元提高到2004年的69亿元;平均每个企业拥有资产由2003年的57亿元提高到2004年的近73亿元。

二、1000大企业规模效益显著,劳动生产率较高。2004年1000大工业企业资产利润率为7.3%,比整个工业平均资产利润率高32.7%,明显体现出大企业规模效益和集约化发展的优势。1000大企业劳动生产率也明显高出整个工业平均水平,企业人均实现主营业务收入63.1万元,人均实现利润4.9万元,分别比全部规模以上工业人均水平高出1.1倍和1.7倍。

三、国有企业、股份制企业和外商及港澳台商投资企业成为1000大企业的主角。2004年1000大工业企业中,属于国有企业有296家;属于股份制企业和有限责任公司有387家;属于外商及港澳台商投资企业有251家。以上三种经济类型企业拥有了1000大企业中的934个席位。此外,集体企业、私营企业等也有少量企业入围。

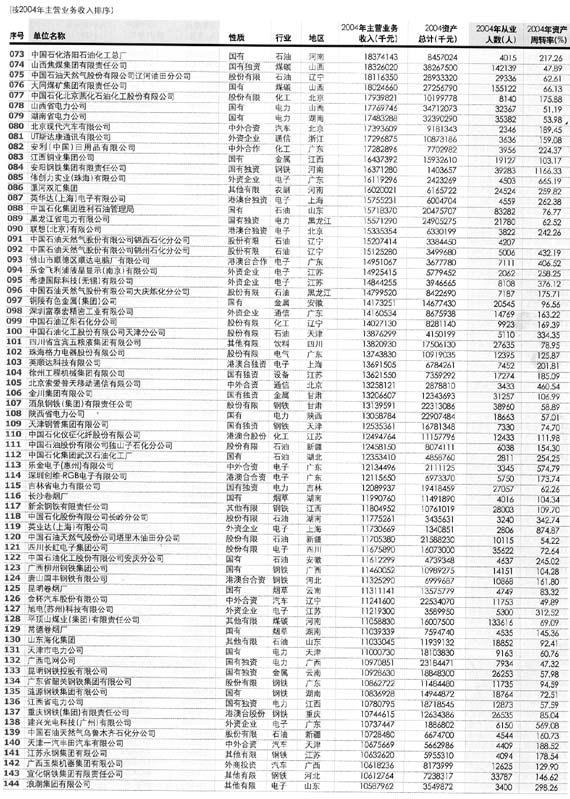

四、1000大企业行业分布依然体现明显的重化工业特征,突出反映我国经济仍处于重化工业主导阶段。从2004年1000大工业企业行业分布看,属于我国第一大制造业即电子通信设备制造行业的企业有135家,是全部39个工业大类行业拥有1000大企业最多的行业,其实现主营业务收入为9920亿元,占1000大企业全部主营业务收入的14.4%;排列第2位的行业是钢铁企业为110家,实现主营业务收入超过电子通信设备制造业,达到11657亿元,占1000大企业全部主营业务收入的16.9%,表明钢铁企业的平均规模相对更大;列第3位的是以汽车为代表的交通运输设备制造业有98家;列第4位的是电力行业,拥有1000大企业中的64家;列第5位的是化工行业,为61家;列第6位的是石油加工行业,为53家。以上6大行业均是以重工业生产为主,进入1000大的企业合计有521家,超过半数。此外,电气机械及器材制造业、煤炭行业、通用设备制造业、石油天然气开采业以及纺织业等也分别有较多企业进入1000大工业企业行列。

五、1000大企业比较集中地分布于我国东部地区,显示出东部地区经济发展的优势。2004年1000大工业企业中,有663家企业聚集在我国东部地区,明显超过中、西部地区大企业数量。其中江苏以拥有122家入围企业列各地区首位;山东以121家企业紧随其后,位居次席;广东以拥有113家企业列第3位;浙江、辽宁、上海则分别以71家、56家和51家排在第4、第5和第7位。中部地区进入1000大行列的企业有211家,其中河南以拥有52家入围企业不仅名列中西部地区首位,也跻身于全国各地区第6的位置。西部地区进入1000大行列的企业有126家,其中四川、陕西、重庆分别有29家、23家和17家,列西部地区前3位。

六、1000大企业效益状况差异明显,利润分布极不均衡。1000大企业中,利润总额列前10位的企业共实现利润1805亿元,占1000大企业利润总额的33.9%,其中大庆油田有限责任公司以实现利润682亿元高居各企业榜首。而位列利润后10位的企业共亏损近117亿元,差距十分悬殊。从1000大企业所属行业利润分布看,盈利主要集中在石油开采行业、钢铁行业、汽车行业、电子通信设备制造行业以及化工、电力等行业,属上述6大行业的1000大企业,全年共实现利润3873亿元,占1000大企业利润总额的近四分之三。

中国工业企业1000大 关键分析二

哪些企业扩张能力强 哪些企业综合效率高

谁是真正的增长冠军

文·中国人民大学竞争力与评价研究中心赵彦云、谢益辉

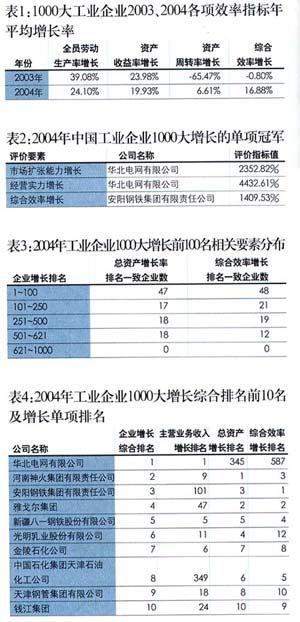

2004年工业企业1000大总体增长如何?以企业主营业务收入平均增长率来看,中国工业企业1000大2004年和2003年分别为46.22%和71.72%,2004年的主营业务收入增长总体水平比2003年降低很多,表明领头羊企业的市场竞争能力增长水平提升相对减速。

以企业资产总额平均增长率来看,2004年和2003年分别为36.41%和29.40%,2004年增长水平有所提高,表明领头羊企业的竞争实力增长提升速度相对加快。

对于企业效率增长作出评价,我们以企业生产效率增长、企业盈利增长(用资产收益率增长反映)和企业运营效率增长(用资产周转率增长反映)三个指标正态标准化之后等权综合平均计算,得到综合效率指标,用来测算企业综合效率的增长情况。从总体水平来看,2004年工业企业1000大的综合效率增长平均比2003年高(数据见表1),表明领头羊企业的综合效率改进趋势在增强。

2004年工业企业1000大增长的单项冠军。增长的含义是丰富的,2004年哪些企业在市场扩张能力上是出色的?哪些企业在经营实力以及综合效率的增长上脱颖而出?

我们分别从三个增长指标选出工业企业1000大的单项增长冠军,这三个指标是企业市场扩张能力的增长、企业经营实力的增长和企业综合效率的增长。具体地,我们对企业市场扩张能力的增长采用企业主营业务收入增长评价,企业经营实力的增长用企业资产总额的增长评价,企业综合效率的增长如上说明。

由表2可以看到,1000大工业企业中确实有一些企业在市场扩张、经营实力增长是比较出色的,当然我们也看到这三个单项增长并没有让一个企业“独霸”。

2004年工业企业1000大增长的不均衡问题。为了突出这个问题,我们基于2004年工业企业1000大主营业务收入增长前100名,按照前面三个单项,进行企业增长过程中的竞争性统计分析。

分析的基本模式是以企业市场扩张能力的增长为标竿,对应分析企业经营实力增长和企业综合效率增长的一致性和均衡性。

我们认为,如果一个企业在三个单项指标上的排名比较接近,说明该企业增长的均衡性比较好,这对于保持企业可持续增长是一个重要标志。

而在增长的均衡性上,却得到了让人遗憾的结论。通过比较,我们发现,主营业务收入增长前100名企业的市场扩张能力增长明显高于企业经营实力增长和综合效率增长。

具体的统计结果进一步反映出,主营业务收入增长前100名企业经营实力增长的排名平均落后企业市场扩张能力增长的排名约165名,企业综合效率增长的排名平均落后企业市场扩张能力增长的排名约145名。这说明工业企业1000大中的增长强者纵然在主营业务收入增长上比较好,但在企业经营实力增长和综合效率的增长上却相对落后。

从表3可以看出,主营业务收入增长前100名企业在增长上存在比较大的不均衡性。

虽然很多企业的增长顾此失彼,但是,从2004年主营业务收入增长前100名企业增长分析看,也不乏一些企业具有潜在增长的能量。

我们发现,主营业务收入增长前100名中31家企业经营实力增长排名高于或等于企业市场扩张能力增长排名,同样有31家企业综合效率增长排名高于或等于企业市场扩张能力增长排名,23家企业经营实力增长和企业综合效率增长排名均高于或等于市场扩张能力增长排名。也就是说,主营业务收入增长前100名中约39%的企业存在着比较大的增长潜能。

2004年工业企业1000大增长综合冠军。我们以企业市场扩张能力的增长、企业经营实力的增长和企业综合效率增长综合评价得到2004年工业企业1000大增长综合排名。

但是,我们对前述100名工业企业的增长综合排名同增长单项排名进行比较后,同样发现了不容忽视的不一致性(见表4)。其中,企业市场扩张能力的增长排名平均比企业综合增长排名落后63名;企业经营实力增长排名平均比企业综合增长排名落后10名;企业综合效率增长平均比企业综合增长排名落后21名。由此可见,主营业务收入增长前100名工业企业综合增长仍然存在着较大的不平衡性,增长群体具有较大的变异性。

中国工业企业1000大 关键分析三

哪个区域竞争力最强哪个省入围企业最多

长三角占尽风头

文·国资委研究中心宏观战略部部长赵晓、南开大学国际商学院研究生张文卿

根据数据,我们对1000大的分省市及区域的分布情况进行了初步分析。

入围企业分省(市、自治区)的分布:喜乐不均、升降各异。在各省、市、自治区进入1000大企业数量排名中,长三角地区的江苏省以122家名列榜首,占总数的12.2%。环渤海地区的山东省以121家企业数屈居第二。珠三角地区的广东省也以113家企业进入前三。排名第四至第十名的省市分别是浙江(71家)、辽宁(56家)、河南(52家)、上海(51家)、河北(50家)、四川(29家)、天津(28家)。

如果不按入围企业数量,而按入围企业的主营业务收入,则冠军落入山东之手,其入围企业共计主营营业收入8276亿元;亚军为广东省,共计8144亿元;季军为江苏省,共计7002亿元。

入围企业数量最多的前5个省份占全部1000家企业数量的48.3%、营业收入的49%、资产总量的42%、从业人数的41%,入围企业数量最多的前10个省份占全部1000大企业数量的69.3%、营业收入的70.3%、资产的65%、从业人数的65%。

上述数据表明,10%的省份集中了中国主要的大企业,大企业的区域分布不太均衡。

但上述计算没有考虑不同区域的人口差异因素。如果按百万人口拥有的1000大企业数量的区域分布排名,结果发现三大直辖市领先:

上海平均33万人拥有一家1000大企业,名列第一;天津平均36万人拥有一家1000大企业,名列第二;北京平均56万人拥有一家1000大企业,名列第三。山东由于人口众多,按此指标排到了第6名,而青海和宁夏虽然是落后省份,但分别排到了第9名和第10名。

入围企业按长三角、珠三角以及京津地区三大区域的分布:长三角占尽风头。我们对入围1000大的企业在长三角、珠三角以及京津地区的分布进行计算,这三大区域共计占了全部入围企业数的41.2%。其中长三角地区有244家企业入围,占入围企业数的24.4%,珠三角共有113家企业入围,占11.3%,京津地区共有55家企业入围,占5.5%。长三角入围企业数大于珠三角和京津地区入围企业之和。

在主营业务营业收入方面,长三角、珠三角和京津地区分别占1000大的24%、12%和9%。

入围企业按八大区域的划分:地区非均衡状况显得有所改观。三大区域的划分是比较粗线条的一种划分。据称中国“十一五”区域发展将可能改变以往太粗的东中西划分方法,而以八大经济区来取代。这八大经济区域是:南部沿海地区(广东、福建、海南)、东部沿海地区(上海市和江苏省、浙江省)、北部沿海地区(山东、河北、北京、天津);东北地区(辽宁、吉林、黑龙江);长江中游地区(湖南、湖北、江西、安徽)、黄河中游地区(陕西、河南、山西、内蒙古);西南地区(广西、云南、贵州、四川、重庆)、西北地区(甘肃、青海、宁夏、西藏、新疆)。

我们计算了1000大在八大区域的分布情况。结果发现,1000大在区域分布上的不均衡状况依然存在,但有所改观。

东部沿海地区以243家入围企业名列第一,北部沿海地区以227家入围企业名列第二,南部沿海地区以129家入围企业名列第三。上述三个沿海地区共计入围企业达599家,占全部的59.9%。第四至第八依次是黄河中游地区(116家)、东北地区(95家)、西南地区(74家)、西北地区(34家)。

在主营业务收入方面,北部沿海地区以17064亿元的入围总额名列第一,东部沿海地区屈居第二,南部沿海地区名列第三。上述三大沿海地区占全部主营业务收入的62%。其他依次是东北地区(12%)、黄河中游地区(9%)、长江中游地区(8%)、西南地区(6%)、西北地区(3%)。

入围1000大的非国有企业在各省市的分布:数量山东第一,比例浙江第一。由于国企在1000大中占的比重太高,我们筛选出1000大企业中的民营企业,重新进行排名。结果山东以65家民营企业入围名列榜首,浙江以54家民营企业入围名列第二,江苏以53家民营企业入围名列第三,广东以35家民营企业入围名列第四。上海只有8家民营企业,名列第8。

我们还计算了各省份入围民营企业占其总共入围企业的比重,并以此排名。结果浙江以民企占本省全部入围企业数的76%名列榜首,山东以54%名列第二,河北以44%名列第三,江苏以43%名列第四,上海以15%排在第16位。

入围企业地区分布差异的时间波动:广东下滑明显,上海萎靡不振,山东强劲上升。我们还以上海、江苏作为长三角地区的代表省份,广东作为珠三角地区的代表省份,山东和辽宁作为环渤海地区的代表省份,考察入围企业数量的变动情况。结果发现,广东入围企业2004年比2003年狂减45家,上海减少了22家,江苏略增4家,辽宁略减1家,而山东猛增25家。

与此相应地,上述省份入围1000大企业的总体营业收入也出现了不同的波动。山西2004年入围企业的全部主营业务收入比上年增长了101%,山东增长了80%,而江苏、广东只有21%和16%,上海基本为零增长。

中国工业企业1000大 关键分析四

哪个行业最具竞争性 哪些企业市场表现好

6家主营业务收入突破1000亿

文·国务院发展研究中心企业所副所长张文魁

2004年,中国工业企业1000大首次出现主营业务收入突破1000亿元的企业,呈现“1000大,1000亿”的局面。而2003年,排在第一位的企业的主营业务收入只有850多亿元。

在此次1000大企业中,主营业务收入突破1000亿元的企业不仅发生在一些垄断性行业,如华北电网有限公司、广东省广电集团有限公司,而且竞争性行业的海尔集团的主营业务收入也突破了1000亿元大关。

2004年,排在第100位的企业的主营业务收入为130多亿元,比2003年上升了30亿元左右,即上升了30 %左右;排在第10位的企业的主营业务收入为600亿元左右,比上一年整整上升了200亿元左右,即上升了50%左右。

垄断性行业的国有企业在1000大中仍然占有很重要的地位,如电力、石油等行业的国有企业在前100大中仍然占有很高的比重。但是,这些行业的国有企业并没有足够的独立性和自主性,他们的排位本身就深受政府对行业和企业重组的影响。2003年,电力行业的最大企业是江苏省电力公司,在1000大中排名第二,而2004年,该行业的最大企业变成华北电网有限公司,在1000大中排名也是第二。众所周知,这是政府对电力行业重组的结果而不是企业自身发展的结果。

而竞争性行业的企业的发展势头非常强劲,非国有企业占有越来越重要的地位。2004年,家用电器行业的海尔集团公司进入前10名,排位第六。该行业前10名的企业在2004年的主营业务收入同比增长率大多数都在50%以上,远远高于GDP的增长速度、全国规模以上工业增长速度和行业平均增长速度。该行业前10名的企业大多数为民营企业,另外还有一些中外合资企业,国有企业在这样的激烈竞争行业已经没有多大比重。

汽车行业、通讯设备制造行业由于实行了较为严格的准入制度,所以国有企业和中外合资企业在1000大中占有重要地位。总体而言,这两个行业的1000大企业在2004年的主营业务收入增长速度远远高于行业平均水平。

电子行业由于技术进步和产品更新速度加快、与国际接轨程度较高,企业发展态势也处于高度动态之中。与其他许多行业相比,该行业的外资企业相对较多,中国的本土企业要更好地实现与国际接轨、更好地追赶国际电子技术进步的步伐,仍然需要付出努力。

医药行业的企业出现两极分化现象,一些企业停滞不前甚至出现衰退,如哈药集团股份有限公司、新华医药集团有限责任公司等,而另一些企业的发展势头十分迅猛,如东北制药集团有限责任公司等。总的来看,医药行业的企业保持了较为稳定的资产收益率水平和劳动生产率水平。

总体而言,2004年中国工业企业1000大应证了我国工业的重化工业化、国际化的趋势,即重化工业领域企业、国际化程度较高或具有国际背景的企业往往有较好的市场表现,最有机会进入中国工业企业1000大的行列。

中国工业企业1000大 关键分析五

谁是真正的黑马 谁在迅猛的增长

前10名刷新6家

文·中央财经大学商学院副院长胡宗良

新公布的2004年中国工业企业1000大与上一年相比,前十名的企业更新了六家,其中,华北电网公司第一次上榜即以1541亿的主营业务收入名列第2;上一年分别名列第27、21的东风汽车公司、首钢公司,此次跃居为第7和第10;众人瞩目的海尔集团由第14稳定上升为第6,摩托罗拉(中国)公司也由第12微升至第9。

从规模上看,2003年的第1名、第10名和第49名分别是856亿元、414亿元和163亿元,今年则大幅度刷新为1618亿元、619亿元和233亿元,分别增长89%、50%和43%。可见,2004年度中国大型企业发展步伐进一步加快,正全面向全球500大企业行列加速挺进。

石油、钢铁、汽车、电力四类企业稳居榜单第一阵营。在去年排行榜的前49名企业中,以上四类企业合计为36家,占75%,今年这一数字为37家,表明这四类企业在我国企业中举足轻重的地位。这也从一个侧面反映了我国经济发展主要靠投资驱动的现实。只要我国的经济结构没有根本的改变,在近几年内,这四类企业仍然是中国工业企业1000大中的主角。

内需拉动是企业成长关键。从上榜的企业中,我们还会发现依靠内需得以快速成长的企业占绝大部分,这与2004年度中国企业轰轰烈烈的国际化趋势相映成趣。

国有企业唱主角。在排名前49的企业中,有39家为国有经济绝对控股,显示国有企业在国民经济中的支柱性地位。在有人对“国退民进”感到担忧的情况下,能够看到国有经济在关键产业仍占主导地位这一事实。

造“大”情结推波助澜。2003年前49强的合计规模约是1.44万亿,2004年则为2.31万亿,整体增长60.4%,相比与中国9.5%的经济增长率来说,这是一个过于膨胀的数字。这一数字一方面反映了我国大企业正在快速增长的现实,另一方面也是我国各界造“大”情结使然。如华北电网就是一个例子,通过合并北京电力公司、天津电力公司、河北省电力公司、山西省电力公司和山东电力集团公司等公司,该公司几乎一夜之间达到1540亿的规模,约合190亿美元,远高于2004年全球500大124亿美元的入门标准。还有些企业增长速度惊人是因为2004年的统计方法不同2003年的统计方法,不仅扩大了集团公司主营收入的统计范围,也未剔除集团内部关联交易所造成的重复计算,因此,并不是企业“真实”的产出。如海尔集团与去年318亿的规模相比,今年是1009亿,增长217%,主要是因为统计方法的不同所形成的,并不反映企业真实增长。

应该提倡“有机”增长。在一片求“大”声中,我们经常忽略了管理和技术的创新,忽视了效益的同步提高(不断扩大的企业,其边际效益经常是递减的),甚至还抑制了市场的竞争机制,这从长期来看,既不利于中国国家竞争力的提高,也不利于企业价值的提高。所谓有机的增长是指通过市场竞争而非并购获得的规模扩大,同时这种增长还要带来效益同步提高,这样的增长一般只有通过提高管理水平和技术水平才能实现,才是真正可以长期持续的增长。

中国工业企业1000大 关键分析六

有意思的指标全新的视角

投资者如何使用1000大

文·东方高圣投资顾问公司董事总经理陈明键

中国工业企业1000大的意义在于,它为投资者从海量信息中筛选出真正有效的信息。基于权威部门提供的数据,从数以百万计的企业中挑选出1000家眉清目秀者,相当于对投资信息做了一次有效的减法。投资者打量投资对象时,无疑又多了一种全新的视角。

单从财务数据分析而言,1000大展示了一种与以往不同的风光。如1000大中排名第一的宝钢集团,2004年总资产1938.4亿元,主营业务收入1617.6亿元。对比宝钢集团旗下的上市公司宝钢股份,2004年总资产642.6亿元,主营业务收入586.4亿元。两组数据简单对照,不难发现宝钢集团与宝钢股份的资本产出率大致相当。

这也许算不上一个惊人的发现,但对投资者非常有用。拿优质资产上市,烂账则由母公司来承担,这曾是国企上市公司的一道独特风景。2003年起,国有企业整体上市一度风行,但最后之所以举步艰难,原因之一就是投资者对即将置入上市公司的资产总是戴着有色眼镜。2004年宝钢集团整体上市闹得不可开交,原因之一就在于此。最后宝钢集团拿出了创纪录的1000多页收购公告,详细列明即将放入上市公司的资产盈利能力,但结果还是没能打消投资者的疑虑。

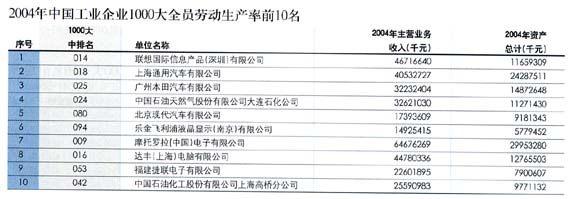

根据1000大数据,可计算出全员劳动生产率。在上市公司的财务报表中,投资者无法接触到这个指标,但事实上,全员劳动生产率是考核企业经济活动的重要指标,是企业生产技术水平、经营管理水平、职工技术熟练程度和劳动积极性的综合表现。

从全员劳动生产率的视角来审视1000大,是一个充满发现乐趣的旅程。在工业企业1000大中,2004年全员劳动生产率最高的是排名第14位的联想国家信息产品(深圳)有限公司,这家国有经济绝对控股企业的全员劳动生产率高达1029.2万元;排名第9位的摩托罗拉(中国)电子有限公司,其全员劳动生产率只有697.9万元;而在公众心目中地位尊崇的民企华为,全员劳动生产率只有160.4万元。

他们闷声发大财

在工业企业的丛林里,它们都有一颗务实的心。张扬不是它的性格,低调是它的口号。在镁光灯照射不到的角落里,财富在宁静中积聚,性格在无声中彰显。他们埋头苦干,闷声发大财。

中国工业企业1000大 通信业

行业老二的华为

文·本刊记者肖鸿扬

即便各种消息似乎言之凿凿,任正非也一如既往地坚持自己超级低调的作风,对8月初传出的“马可尼并购案”三缄其口。进入8月之后,这桩收购英国老牌电信设备商马可尼的买卖传得坊间沸沸扬扬,收购金额据说将达10亿美元之多。

继中海油、海尔之后,举起国际化并购大旗的任正非的确令人吃了一惊,而同样的,还有华为每年都迈进一大步的业绩。

2004年,华为技术有限公司以超过315亿元的年主营业务收入,列在年度中国工业企业1000大的第26名。在通信领域,则占据了第2名的榜眼位置,其年主营业务收入在通信业内仅排在国际巨头摩托罗拉之后,增长率达到47.87%。

今年61岁的任正非,素以军人作风和野心著称,尤其对全球市场,时刻有着一副永不满足的胃口。4月,美国《时代》周刊评选出2005年度影响世界的100位名人,任正非成为“商界巨子”中惟一入选的中国人。

回溯上一年的统计数字,华为在2003年主营业务收入为213亿元,排在1000大企业的第33位。一年之间,在媒体报道中绝不出镜的“孤狼”任正非,闷头闷脑地把这家通信交换设备制造企业,带出了年营业收入再增100亿的业绩。这不禁又令人更为期待,任正非花大力气率华为转战全球市场,其扩张战略最终将收获几何?

细数今年1000大排行榜中的通信业20强,一个现象尤其引人注目——深圳市的通信企业在其中占据了7席之多,占35%,分别是华为、中兴通讯、富泰宏、桑菲消费通信、友利电子、世成电子、托普国威电子,在整个通信业20强里形成了一个颇具规模的“深圳集群”。

当然,这些企业与行业的龙头老大——摩托罗拉(中国)相比,仅在统计数字上,便显得有些气短了。就年主营业务收入一项,摩托罗拉(中国)可谓是一骑绝尘,超过第二名华为公司一倍有余,达到646亿元,而年主营业务收入增长率也以67%超过华为的47%足足20个百分点。

业内专家纷纷指出,通信行业的产品品种丰富、更新速度快,如果不掌握核心技术,弥补致命短板,国内厂商就无法真正成长为像摩托罗拉这样的通信龙头。

中国工业企业1000大汽车业

低嗓门的上海汇众

文·本刊记者李占舟

“我们要做汽车业的海尔。”这几乎成了奇瑞汽车总经理尹同跃的口头禅。尽管不断下滑的车价和销量让众多制造商瑟瑟发抖,尹同跃依然高呼:做中国自己的汽车品牌。

在去年1000大中,奇瑞的全称是“上汽集团奇瑞汽车有限公司”,排名第197位。2004年脱离上汽的“奇瑞汽车有限公司”排名第333位,与去年相比,下滑136位。

而一汽倾力打造的“上海汇众”去年排名247位,今年排名341位,下滑仅97位。与尹同跃的眩目不同,上海汇众总经理张弘沉默得像块石头。

汇众自身却再也绷不住了。作为2005年上汽力推的自主品牌,年初上海汇众把广告牌竖到上海浦东和浦西的主干道旁,试图“引诱”客户。由此,一系列广告宣传展开攻势。

汇众原来以生产汽车零部件为主。由于零部件企业只能从属或依附于整车,极可能最终沦为廉价代工者。为了取得品牌,获得利润主控权,汇众要么在整车制造领域杀开一条血路,要么另辟蹊径。

如果去做中低端商务车,汇众的技术优势就大打折扣。而15吨以上的重卡市场进入者寥寥无几,目前中国惟一真正重卡生产者是济南重卡。2001年,汇众以320万美元购入了韩国双龙的重卡生产线,启动上汽汇众100系列重型车生产。

轻客领域,汇众避开中低端市场锋芒,直接切入高端。2003年1月11日,汇众与双龙签署协议,购入双龙轻型客车伊思坦纳“MB100”的整条流水生产线。此时,汇众两大业务板块正式确立:整车产品和轿车底盘系统产品。

不容乐观的是,上海汇众全员劳动生产率在汽车业中排到第37位,员工每年创造主营业收入68.576万元,比排名第一位的上海通用汽车有限公司少741.597万元。或许,他们应当重温现任上汽集团董事长胡茂元讲述的这个故事:

兼任汇众汽车总经理时,胡曾带领50多名员工到德国工厂培训。第一周,汇众的员工因为不熟悉,干得很累,被德国工人比下去。第二周,双方持平。第三周,汇众员工超过德国工人。第四周,德国工人私下对汇众的工人说,你们别再干了,再干下去我们要失业了。

中国工业企业1000大电气业

一个人的志高

文·本刊记者戴璐

他不是行业老大,也不是产业明星,然而,在国内空调市场的一次次火并中,他顽强地生存了下来。

在2004年中国工业企业1000大以主营业务收入排座次的名单里,志高空调股份公司名列376名。这个结果让不少同行吃惊,人们印象中的国内老牌空调企业——春兰集团为第478位,而气势很盛的远大空调则没有上榜。

对已连续两年进入1000大名单的志高空调而言,在主营业务收入的排位中,从2003年的441位上升到2004年的376位。2005年,志高还第一次进入了中国最具生命力百强企业榜。

同海尔集团一样,志高空调有今天,离不开一个人的影响,他就是企业创始人、志高董事长兼总经理李兴浩。只不过,李兴浩作为一个民营商人,经历过更多的失败和挫折。

1994年志高空调器厂成立,而这一年在冰箱业已成为知名企业的海尔在空调领域也小有成就,而转到空调上来的美的也在一日千里。志高,这个偏隅广东的小民企,在波澜不惊中孕育着大的梦想。

让李兴浩没有想到的是,与他合资合作的台商突然在1996年分道扬镳,一夜之间让他人财两空。这对一个无法获得银行贷款的民营企业而言,不啻为一场浩劫。

“他把能撬走的人都弄走。我想如果一个人都没有,就重新来吧……当时我让留下的人提意见,5块钱一条,对错都有奖金,最后把所有的意见理出21条来执行。”2004年李兴浩在接受《英才》采访时说。

处在崩溃边缘的志高,在账号一度被法院查封的情况下,最终能活下来了,李兴浩认为自己当时惟一的本钱便是信誉。

“我只要表一个态,我一定可以兑现,到今天20多年了,我还是这样。”

与供应商良好的关系确实给融资困难的志高带来了益处。2004年,李兴浩甚至在公开场合亮出企业竞争力的底牌,“现在我可以自豪地说,只要我打一张白条,在广东范围内买200—800多万原材料都没有问题。”

李兴浩和他的志高经历过的“断奶”之痛,可能是备受地方政府支持的海尔和美的很少体验过的。然而,一个不受关注的民营企业,反而在苦与难中找到了它的出路。

1997年重头再来的志高所面临的市场环境已经是群雄逐鹿了,美的、海尔、格力、科龙个个是实力派,默默无闻的志高凭什么杀进空调市场?

李兴浩在几大品牌谋取“暴利”的时候,选择了低价战术和薄利多销,一下子打开了市场。但是在产品低价的情况下,企业要赚钱就必须严格控制成本,这正是“民兵”志高的长项。其后,2004年广东志高空调股份有限公司主营业务收入增长率达到33.17%。

中国工业企业1000大医药业

隐形冠军金耀

文·本刊记者朱雪尘

打开搜索引擎,位列第四位的天津金耀集团只有区区5000多条信息,这与医药类排名第一的太极集团的34万多条形成了强烈的反差。事实上,金耀集团以地塞米松为主要原料的皮质激素类产品产销量已稳居全球同类产品榜首,是当之无愧的隐形冠军。

金耀集团成立于2001年,其前身主要是天津药业集团,旗下有上市公司天药股份。10年前,天药集团只是一家默默无闻的小公司。

1992年3月,在天津药业公司(天津药业集团前身)与法国罗素公司的合作成功酒会上,当家人师春生对罗素公司香港分公司副总裁举起酒杯,坚定地说:“总有一天,天津药业公司的地塞米松要把法国罗素公司的地塞米松挤出中国市场去,为我这个想法,请各位干杯。”

这位副总裁很惊讶。当时,由于罗素全面进入中国市场,天药的地塞米松已经停产10年,可谓“血淋淋地被征服”,师春生此时何以能出此言?酒杯碰撞,这位副总裁饮下了这杯酒,也饮下了满腹困惑。

这或许又是一出“卧薪尝胆”的好戏。自1994年开始,天药集团与罗素公司展开价格战,地塞米松价格由每公斤3万元一路下探至1.6万元,最后,师春生对罗素公司宣布:你来吧,我每公斤低你500块钱。

到1997年,天药占领了70%的市场,但此时价格战陷入僵局,罗素公司不敢再降价,而天药的毛利率也由40%降到10%,已经没有下降空间。

回忆相持时刻,师春生说,“实事求是地说,那时我们也没底。”就在此时,天药的地塞米松新工艺研制成功,成本在原来基础上再降低30%,质量全面超过罗素公司。新技术使天药如虎添翼。

此时,罗素找上门来和谈,师春生心里酣畅淋漓,他问对手:“市场经济的游戏规则里有没有统一价格、划分市场这一条?”其实,他心里想的是:门儿也没有,我非要把你挤出去不可,现在谈有用吗?

1998年,罗素的地塞米松全部撤出中国市场,这时距师春生进入天药正好10年。忆往夕,师春生说:“地塞米松市场争夺在我手上都10年了,10年玩命就赢得了这么一个权利,痛快!”

天药的成功说明,中国企业在化学药剂领域同样可以占领一席之地。只是我们的总量还很小,品牌还不够响亮,但毕竟第一步已经走出。

中国工业企业1000大电子业

只跟自己比的广达

文·本刊记者王颖

“达丰”、“达功”、“福建捷联”、“伟创力”,这些在工业企业1000大上,名列电子类企业前10位的名字,听起来显得有些陌生。

但如果揭开他们背后母公司的面纱,就会发现一张张熟悉的面孔:全球四大笔记本计算机制造商广达集团、冠捷电子等知名代工企业。在10强中,代工企业占了6席之多。

其中,达丰和达功都是全球最大的笔记本代工企业——广达电脑在大陆的子公司。

2000年12月,广达集团在上海投资1.7亿美元,建立了由达丰、达功等八个子公司和一个制造城,其中达丰主要生产笔记本电脑,达功以生产服务器为主。

广达电脑是台湾笔记本电脑厂商中最后一个到大陆投资的厂商,2001年广达电脑在大陆的出口金额就达1.5亿美元,比前一年增长了9倍。在今年1000大的排名中,广达集团旗下的达丰、达功更是位列电子类企业的第二和第四。

谁能想到,就是这家快速发展的企业董事长林百里,推崇的却是乌龟精神,“乌龟如果跟兔子比,一定赢不了兔子,但是乌龟只跟自己比,一步一步往前走,兔子跟别人比,一定会懈怠。”

39岁那年林百里创办广达。他选择了台北一条不起眼的街道,开始设立广达第一条生产笔记本电脑的生产线,初期资本额为3000万元台币,员工60余人。

这一年,林百里的另一位好友郭台铭,已经实现了同为代工企业鸿海的蜕变,将触角伸到大陆寻找机会。林百里却开始了他长达10年的卧薪尝胆。

在这十年间,林百里不参展、不接受采访,也不多元化。直到1997年,广达在击败了十几家实力强劲的公司,接到戴尔的大额订单时,广达才开始被媒体关注。

进入2005年,广达动作频频:今年3月底最后一批台湾生产线员工被遣散后,上海松江将是广达今后惟一的生产基地。

由于成本优势和政策优惠,长三角已经成为全球最大的IT代工基地。有统计显示,目前长三角生产的笔记本已经占全球产量的80%以上,且比重仍呈上升趋势。

虽然近些年,代工的利润一再下降,广达的市场份额依然不断扩张,今年广达在全球笔记本代工产业的市场占有率将达到30%左右。林百里却坚持认为,以代工为主的台湾产业,未来势必要走向创新设计制造。

1000大工业企业

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

云南画报(2020年9期)2020-10-27 02:03:26

黄河之声(2018年5期)2018-05-17 11:30:01

消费导刊(2017年15期)2017-11-07 03:42:36

Coco薇(2015年10期)2015-10-19 12:51:50

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04